愛爾眼科(300015.SZ)正式官宣,擬發行H股並登陸港交所主板上市,這家曾在A股創下4000億市值神話的民營眼科龍頭,正式踏上「A+H」雙資本平台之路。

資本戰略轉向的底層邏輯

作為創業板首批上市企業,愛爾眼科曾憑藉「眼科茅」的光環,市值一路攀升至逼近4,000億元人民幣水平,但此後股價持續震盪下行,當前市值約1,022億元,大約相當於其2025年扣非歸母淨利潤31.41億元的32.54倍。

根據其公告,擬在港交所主板掛牌上市,是為了深入推進全球化戰略,打造國際化平台,實現實業布局與資本結構的聯動發展。

由此可見,赴港上市是其全球化戰略的關鍵落子。財華社留意到,截至2025年12月31日,愛爾眼科已在境外布局179家眼科中心及診所,逐漸形成遍及中國內地、中國香港、歐洲、美國、東南亞等區域的醫療服務網絡。

2025年,其境外業務貢獻營收30.57億元人民幣,同比增長16.47%,占總收入的比重從2024年的12.51%擴大至13.68%,已成為重要增長極,而不到15%的收入占比也意味著其境外拓展仍有很大的空間。

港股上市不僅能提升國際品牌影響力,更能打通跨境融資與併購通道,降低海外擴張的法律與資金壁壘,實現境內外業務雙向賦能;同時通過境外籌資也能增加其資本運作的靈活性。

港股眼科賽道:估值窪地與流動性困局

愛爾眼科若能登陸港股,首先要面對的是港股眼科醫療板塊的整體生態--低估值、弱流動性與業績分化並存的市場環境。

當前港股眼科相關標的主要分為三類:醫療服務連鎖、眼科器械與創新藥企業。

醫療服務類(包括連鎖眼科醫院)主要有三家對標標的,分別為希瑪醫療(03309.HK)、朝聚眼科(02219.HK)和德視佳(01846.HK)。

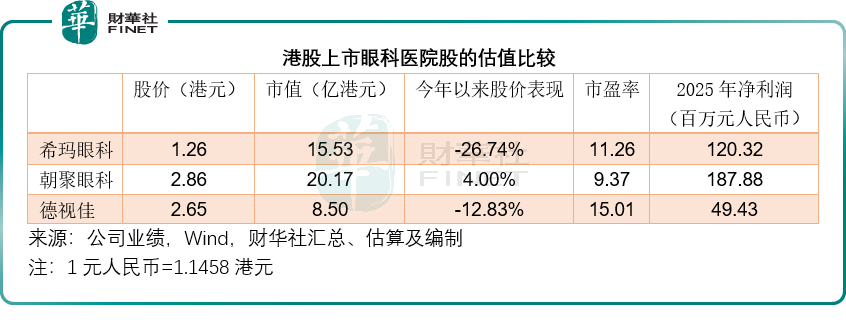

林順潮創立的香港+內地連鎖眼科醫院希瑪醫療,主打高端眼科、青光眼、角膜、玻璃體視網膜等,也有牙科業務。2025年,其整體收入為19.67億港元,按年增長1.75%,其中眼科服務收入12.45億元,同比增長2.79%,占總收入的63.96%。香港業務占其總收入的48.8%,內地業務占比為51.2%。2025年非香港會計準則股東應占淨利潤為1.38億港元,同比增長81.48%。按現價1.26港元計,其市值為16億港元,今年以來股價累跌26.74%,現動態市盈率僅14.9倍。

內蒙古起家的朝聚眼科,覆蓋近視防控、屈光矯正、白內障、小兒眼科等,經營31家眼科醫院和32家視光中心,主要在華北地區布局,並計劃拓展至長三角。2025年營收按年下降3.21%,至13.60億元人民幣;非國際會計準則的經調整淨利潤為1.88億元人民幣,同比下降7.33%,淨利潤率為13.8%。按現價2.86港元計,市值約20.17億港元,現動態市盈率只有10倍。

擁有德國背景的眼科診所集團德視佳,在德國、丹麥、中國、英國、瑞士等均有業務,聚焦老花矯正和屈光手術業務。2025年收入為7.96億港元,同比增長11.23%,其中中國業務的占比為18.35%,貢獻收入1.46億港元,同比增長0.46%。淨利潤為5663.3萬港元,同比下降32.87%。按現價2.65港元計,市值僅8.50億港元,市盈率約15.01倍。

眼科器械/設備股方面,港股有高視醫療(02407.HK),從事研發和經銷眼科醫療設備及耗材,涵蓋使用眼科醫療器械進行診斷、治療或手術的所有七個眼科亞專科,即眼底病、白內障、屈光不正、青光眼、眼錶疾病、視光及兒童眼科。當前市值約7.87億港元,動態市盈率7.33倍。

眼科創新藥企有兆科眼科-B(06622.HK)和撥康視雲-B(02592.HK)。

兆科眼科-B專注眼科創新藥,當前有八種眼科藥物已獲准在國內商業化,另有其他已獲監管批准的醫療產品,如TONO-i及熱敷眼罩「堡得視」。2025年營收約3,197.4萬元人民幣,市值約16億港元。

撥康視雲-B為臨床階段眼科生物科技公司,2025年7月上市,當前市值約16億港元,今年以來股價已累跌64.81%。

另外還有綜合藥企遠大醫藥(00512.HK),業務涵蓋抗腫瘤、心血管急救製劑、高端心腦血管介入醫療器械、呼吸及五官科、抗病毒抗感染等多個領域,眼科為其重要板塊,眼科產品有瑞珠滴眼液等,市值約229億港元。

整體來看,港股眼科醫療服務板塊估值顯著低於A股。

見下表,港股上市眼科醫院股的估值整體偏低,市盈率居於9倍至15倍的區間,遠低於愛爾眼科A股僅33倍的估值水平。同時,板塊流動性偏弱,多數標的日均成交額僅百萬港元級別,機構覆蓋度低,股價波動較大。愛爾眼科赴港上市會否改變這種估值生態,提振整個板塊?

潛在風險:挑戰不容忽視

愛爾眼科A股估值雖然已從高點大幅回調,但對標港股同行的估值水平,仍存在不容忽視的差距。以連鎖醫療企業為例,港股現有標的的市盈率僅9-15倍,而愛爾眼科儘管規模與盈利能力更為出色,但近33倍的市盈率仍需要更多的實證支持。

另一方面,若H股IPO定價顯著低於A股當前價格,將引發跨市場套利壓力,進而對A股定價形成衝擊。港股上市後,兩個市場的股價聯動也可能進一步壓縮A股估值溢價空間。

從2025年年報數據來看,愛爾眼科扣非歸母淨利潤同比僅微增1.36%,雖然2026年第1季扣非歸母淨利潤有10.92%的雙位數增幅,仍明顯低於2025年第1季25.78%的淨利潤增速。

若利潤增長持續放緩,H股上市後的財報表現可能難以支撐較高的發行估值。港股投資者對醫療服務板塊的盈利可持續性和穩定增長要求更高。愛爾眼科需要在上市前後以有說服力的業績改善數據回應市場。

醫療服務行業具有極高的敏感性和依賴口碑的特徵。愛爾眼科近年受到部分負面輿情的衝擊。隨著上市地擴展至港股,合規監管和信息披露要求更加嚴格,特別是在患者權益保護、醫療質量安全和信息披露透明度方面。一旦出現重大負面輿情,將在A股與港股市場形成「雙重共振」效應,放大公司經營風險和聲譽風險。

綜合展望

從體量看,愛爾眼科營收和淨利潤規模遠超任何一家港股眼科同業,有望重塑港股眼科醫療板塊的估值體系;從戰略意圖看,H股上市直指全球化擴張與國際品牌升級,是公司走出國內競爭紅海、奔赴更大國際舞台的戰略一躍。

但同時必須正視的是,規模不代表勝率,先發優勢不等於護城河。利潤增長放緩的不確定性或成為其估值桎梏。未來,愛爾眼科必須用紮實的財務回報和清晰的資本結構優化,回應資本市場對其「增長故事」的質疑。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享