近日,知名投資人段永平在雪球平台發聲,稱其「泡泡瑪特保險公司已正式開張」,公開確認其對泡泡瑪特進行了賣put期權操作。

作為價值投資領域的標桿人物,段永平選擇賣put而非直接買入正股的操作,背後蘊含著對泡泡瑪特基本面的判斷與風險控製的考量。

泡泡瑪特作為中國潮玩行業龍頭,成立於2010年,核心業務為IP孵化與潮玩產品研發銷售,擁有MOLLY、DIMOO、LABUBU等自有IP及眾多合作IP,產品覆蓋手辦、毛絨玩具等多個品類。其核心是用IP賺錢,但它的IP不是像迪士尼那樣靠影視內容「養」出來的,而是通過簽約藝術家、設計潮玩形象,再以盲盒、玩具等形式推向市場,逐漸積累認知度和粉絲群。

根據公司最新披露的業績數據,2025年泡泡瑪特交出了一份「爆表」的成績單:全年營收371.2億元,同比增長184.7%;經調整淨利潤130.8億元,同比增長284.5%;毛利率從2024年的66.8%大幅提升至72.1%。

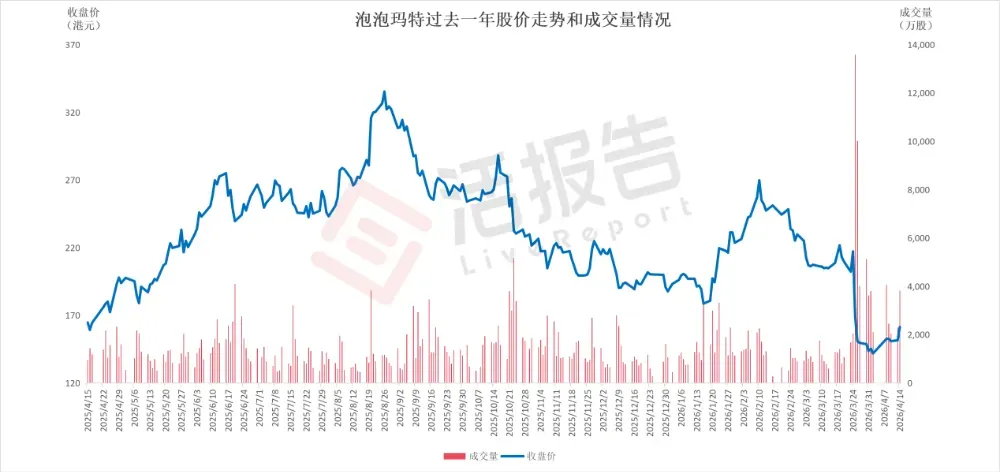

但詭異的是,這份史上最強業績換來的卻是股價的暴跌。3月25日財報發布當天,泡泡瑪特股價放量大跌超22%,此後連續6個交易日持續低迷。

市場不是對業績不滿,而是對「未來」產生了根本性的分歧。財報發布時,創始人王寧給出2026年「不低於20%」的營收增長指引。這看似合理的增速,卻與2025年184.7%的增長形成了斷崖式落差。市場此前基於其高增速給了40倍左右的市盈率,而隨著公司的營收指引遠低於市場預期,市盈率直接下探至14左右。

回到段永平賣put操作上,其坦言大部分錢都在其他的投資上,不過現階段可以通過賣put先收點保費。可以看到,對於他來說,其通過賣put實現用時間換取更好的入場價格的目的。

如果直接買入正股,意味著對當前價格已經滿意,願意立即入場。但從段永平的操作來看,或許他的觀點是當前價格雖然已經不貴,但仍存在下行波動的可能,同時對於資金尚未到位的他來說,也不急於追漲。

在這種情況下,賣Put就是一個「進可攻、退可守」的選擇:股價橫盤或溫和上漲,他收權利金,相當於賺取現金流;股價下跌時,他被動建倉,由於前期已經收了部分保費,所以實際建倉成本會更低。此外,段永平自稱滿倉主義者,賣put也讓他不必在倉促之間做出「All in」的決定,而是邊觀察邊建倉,讓時間和價格站在自己這一邊。

值得注意的是,從段永平在平台上的發言來看,泡泡瑪特似乎引發了他強烈的興奮感和好奇心,而他也認為,泡泡瑪特目前已形成用戶關注度、藝術家簽約、全球門店網絡及管理團隊等壁壘,隻不過潮玩賽道的持續性或許仍需時間驗證。

來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享