近日,港交所又迎來一家國家級專精特新「小巨人」的敲門。安擎計算機信息股份有限公司(下稱「安擎計算機」)攜其AI服務器闖關港股市場,擬於港交所主板掛牌上市。

這已是安擎計算機第二次向資本市場發起衝刺。早在2023年7月,公司就深交所創業板掛牌上市與國泰海通證券訂立了輔導協議,但最終終止了A股上市進程。

如果要用一句話給安擎定個性,這是一家典型的「算力周期高增長、低毛利、強依賴供應鏈」的硬件製造型科技企業。安擎計算機的IPO敘事充滿了時代紅利的誘人氣息:過去三年營收從22億(單位人民幣,下同)狂飆至55億、中國AI計算設備頭部企業中少有的「獨立玩家」、國家級專精特新「小巨人」。

然而,毛利率驟降至6%、經營現金流三年淨流出超4億、短期借款高達8.29億、核心客戶頻頻流失,這家英偉達的「精英級」夥伴正在講述一個關於「規模優先於利潤」的資本故事。在AI算力的牌桌上,想留在牌局,籌碼比盈利更緊要。

踩中AI算力大周期,2025年業績狂奔

作為國內AI服務器賽道的核心玩家之一,安擎計算機的最大標籤是「獨立所有」。

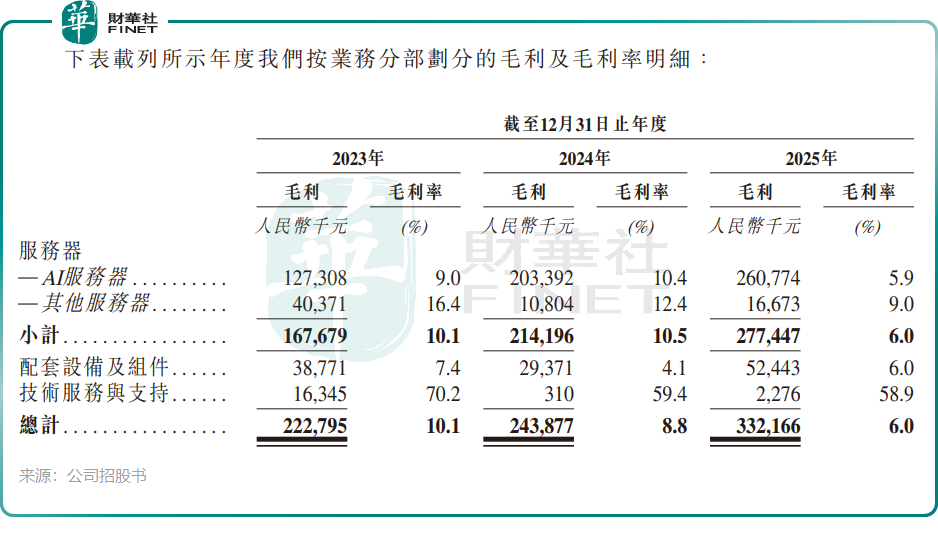

與浪潮信息(000977.SZ)背靠山東國資委、中科曙光(603019.SH)背靠中科院的同行不同,它是中國AI計算設備解決方案提供商中最大的獨立所有企業,無大型集團或國資背景依託,業務與資源均依靠自身獨立運營。這種獨立性讓它能夠靈活對接不同客戶的需求,在金融、交通、政府、醫療等對算力定製化要求極高的關鍵行業,安擎的AI服務器市占率均位居國內前三。2025年,安擎賣出8951台伺服器,其中AI服務器4834台,均價高達91.9萬元。

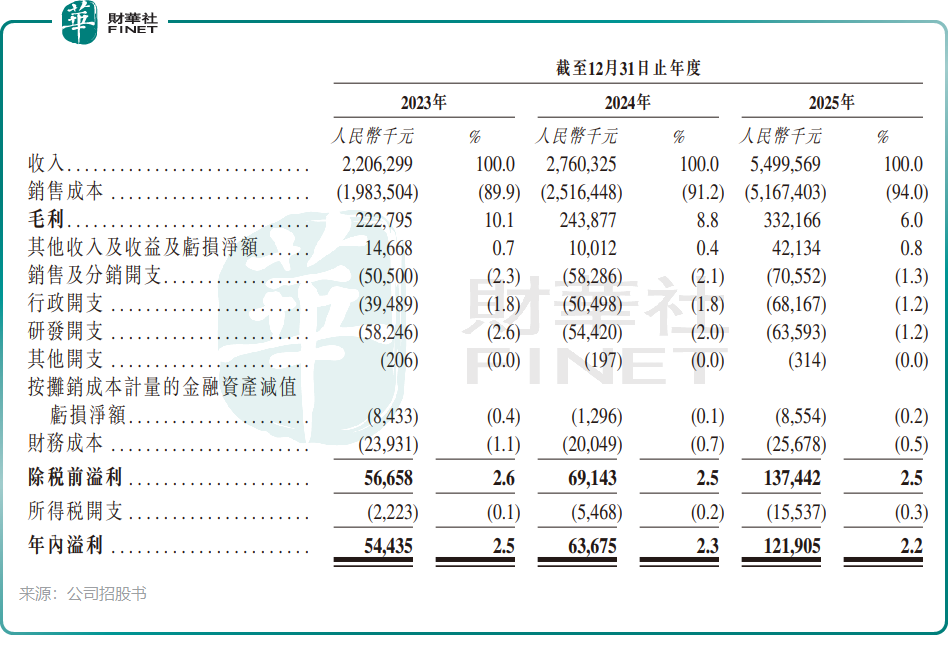

最近兩年AI算力爆發的紅利,讓安擎的業績實現了跨越式增長。公司收入從2023年的22億元躍升至2025年的55億元,複合年增長率約為55.5%;淨利潤也從0.54億元激增至1.22億元。

然而,高速增長的另一面是嚴峻的結構性問題。AI服務器占公司收入比重在2025年超過八成,業務結構高度單一。

更值得警惕的是客戶穩定性,招股書顯示,2023年公司第一大客戶(占比22.2%)在2024年和2025年已消失在前五大客戶名單中;2024年的前兩大客戶B和F,在2025年也退出了前五大名單。此外,於2025年,公司前五大客戶收入占比已升至61.4%,客戶集中度不降反升。不難看出,公司客戶結構呈現出劇烈波動與集中度攀升並存的雙重風險,已成為其經營穩定性的一大隱憂。於2026年3月,公司已對一名客戶提起民事訴訟,追討AI計算設備採購款,客戶風險正在從賬面走向現實。

與此同時,安擎計算機的財務槓桿正在快速堆積。2025年底,短期借款餘額達8.29億元,而賬上現金及現金等價物僅3.42億元,短期債務缺口明顯。利潤本就薄弱,疊加存貨和應收賬款的快速增長,安擎的經營性現金流連續三年為負,累計淨流出超4億元,高度依賴外部融資輸血。對於一家「專精特新」小巨人來說,造血能力不足的隱患,遲早會從估值故事裡浮出水面。

綁上英偉達戰車,「獨立」標籤下代價沉重

安擎的業務模式有一個突出特點:它不是簡單地賣標準硬件,而是提供高度定製化的AI計算解決方案。這一策略吸引了商湯科技(00020.HK)的戰略投資,其位列公司第五大股東。商湯的投資邏輯不難理解:安擎的定製化能力與其自身的AI算法業務存在深度協同的可能。

但定製化帶來的高附加值,在現實中並未轉化為利潤空間的提升,安擎計算機的淨利潤率逐年下降,2025年降至2.2%。根本原因在於,安擎深度卡位英偉達(NVDA.US)生態,供應鏈高度依賴海外廠商。公司是亞太地區少數獲英偉達認證的計算領域精英級OEM合作夥伴,可提前獲取產品路線圖及技術支持。這一身份固然是技術實力的背書,但也意味著核心部件(GPU、CPU)的採購嚴重依賴英偉達、英特爾等供應商。2025年,公司前五大供應商採購占比高達63.3%,供應鏈議價能力有限。

這一深度綁定,直接體現在毛利率的走勢上。2023年至2025年,安擎的毛利率從10.1%一路大幅滑落至6.0%。2025年,公司銷售成本同比大增105.3%至51.67億元,超同期營收增速。即便其AI服務器均價已飆升至2025年的91.9萬元/台,利潤空間依然被持續壓縮,這意味著提價帶來的增量收入,基本被上遊芯片成本的上漲所吞噬。這也折射出一個殘酷的商業現實:在AI服務器產業鏈中,真正的利潤分配權掌握在英偉達這樣的芯片巨頭手中,而中游設備商扮演的更多是「集成者」角色,議價能力極為有限。

放眼行業格局,安擎面臨的壓力更為嚴峻。據IDC數據,2025年上半年中國AI服務器市場規模達160億美元,浪潮信息、新華三、聯想(00992.HK)三大巨頭便合計占據近50%的銷售額,形成生態壁壘。相比之下,安擎的市場份額顯得十分渺小,在「大象」們的全方位擠壓下,生存空間愈髮逼仄。

在如此激烈的競爭環境中,安擎選擇了一條現實主義的生存路徑:「以量補價、先占坑位」。通過壓縮利潤換取市場份額,在行業高速增長期優先確保規模擴張,待格局穩定後再圖利潤改善。這種策略在AI服務器行業並非孤例,浪潮信息2025年服務器產品毛利率也僅為4.52%,行業整體陷入「增收不增利」的困境。可以理解為,這不是安擎一家的經營失誤,而是整個中游設備商在算力周期中的集體處境。

不過,一個值得關注的結構性信號是:安擎的研發投入占比正在逐年走低。2023年至2025年,研發開支分別為5824.6萬元、5442萬元和6359.3萬元,占同期總運營開支的比重從39.3%降至31.4%。在技術迭代極快的AI算力賽道中,研發強度下降是否會影響公司的長期競爭力,是一個需要持續觀察的變量。

結語

安擎計算機的IPO,是中國AI服務器行業結構性矛盾的縮影。它站在算力需求爆發的風口,營收增速驚人,且擁有行業中最大的獨立企業的差異化標籤。但毛利率持續下滑、現金流失血、客戶與供應商高度集中、短期債務高企等問題,也在提醒市場:高速增長不必然等於高質量成長。

從更宏觀的視角看,安擎的處境也是中國AI服務器產業的集體寫照--市場需求爆炸式增長,但產業鏈上游的核心芯片被少數廠商壟斷,中游設備商淪為「集成商」,陷入利潤微薄的怪圈。在這場算力的牌局裡,選擇「規模優先於利潤」,不是最優解,而是生存的必選項。

對於投資者而言,安擎的故事提供了一個觀察AI算力賽道結構性矛盾的切口:在風口勁吹的時代,真正的考驗不是能否站上風口,而是--風口過去之後,這家公司還剩下什麼。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享