2025年,港股新股市場以2,868.85億港元(Wind數據)募資規模躍居全球首位,也為2026年密集解禁埋下伏筆。

進入2026年4月,去年5月至10月上市的一批新股將迎來6個月基石投資者、12個月控股股東的集中解禁窗口,或對其短期股價表現構成壓力。

不過,解禁絕不等於必然減持,更不意味著股價必然下跌,不同類型股東的減持動機千差萬別,同一批解禁股中,基石投資者、控股股東和Pre-IPO投資者的行為邏輯截然不同。在這波「壓力測試」中,真正值得關注的並非解禁規模本身,而是每一家公司基本面、估值水平和股東結構的個體差異。本文選取解禁潮中一些關鍵公司進行深度剖析,試圖從中發現市場的博弈脈絡。

壓力山大:當解禁遇上破發與高估值

在解禁潮中,最危險的莫過於那些基本面疲軟、股價已跌破發行價,同時又面臨巨量股份解禁的公司。

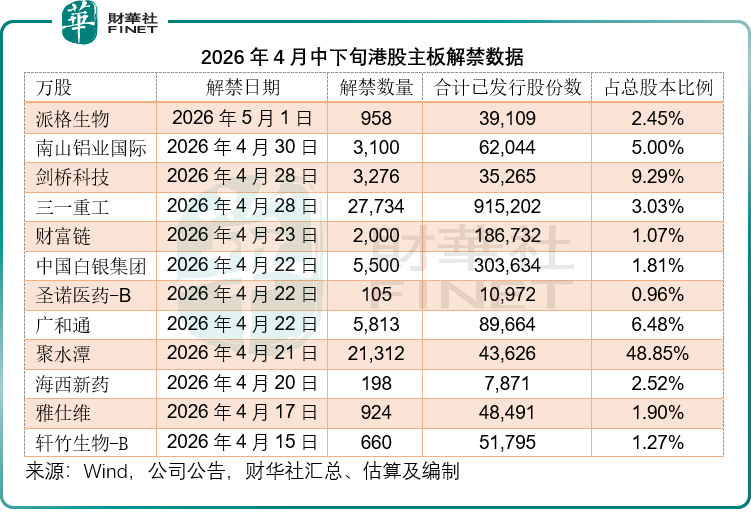

電商SaaS ERP服務商聚水潭(06687.HK)於2025年10月以30.60港元的發行價風光上市,但好景不長,股價一路震盪下行,截至4月中旬已跌至19.60港元附近,較發行價大幅折讓。

聚水潭將於4月21日迎來上市以來最大規模的解禁,控股股東、現有股東及基石投資者合計約2.13億股將解鎖流通,占其已發行股份總數的近一半(48.85%)。這意味著市場上的流通盤將瞬間擴大近四倍。

該公司2025年錄得巨額賬面虧損,主要與其上市前的可轉換可贖回優先股虧損有關,這批優先股已在上市後轉換為普通股,如果扣除此等一次性賬面損益,其經調整淨利潤為2.31億元人民幣,同比增長282.2%。不過,受AI發展對應用軟件服務供應商可能帶來衝擊的影響,SaaS概念股表現都不太討好,聚水潭也不例外。

在「高估值+弱業績」的背景下,如果現有股東大規模拋售,極有可能進一步增加股價壓力。

無獨有偶,廣和通(00638.HK)也面臨著相似的困境。公司股價自21.50港元的發行價上市後便持續走低,目前僅在13.44港元附近徘徊。4月22日,控股股東及大批基石投資者持有的約5,813萬股將解禁,或占其H股已發行股份數的四成以上。

懸頂之劍:解禁壓力與股價的博弈

並非所有面臨解禁的公司都處於破發狀態。一些公司股價表現尚可,甚至有所上漲,但巨大的解禁規模依然構成了不容忽視的潛在風險。

作為行業龍頭,三一重工(06031.HK)H股上市後股價表現相對平穩,目前約22.26港元,較21.30港元的發行價略有上漲。然而,4月28日,公司將迎來約2.77億股的解禁,占其H股已發行股份的38.42%。儘管公司基本面穩健,但如此大比例的股份集中釋放,無疑會對市場情緒和短期流動性造成衝擊,股價能否穩住,將是一場硬仗。

劍橋科技(06166.HK)的情況則更為微妙。公司股價表現強勁,現價94.50港元,較68.88港元的發行價高出37%以上。但4月27日即將迎來基石投資者解禁,涉及股份約占其港股已發行股份數的一半左右。值得警惕的是,其A股控股股東近期已有減持動作,這是否會觸發港股基石投資者的跟風減持,成為市場關注的焦點。一旦形成拋售潮,高股價可能面臨快速回調的風險。最近有傳聞指Meta供應商審核名單中或有劍橋科技,但劍橋科技(603083.SH)稱不知傳聞從何而來。

暗流涌動:不確定性中的觀察點

除了上述兩類情況,還有一些公司的解禁前景充滿了不確定性,需要投資者密切關注。

派格生物(02565.HK)的基石投資者益澤康瑞持有的股份在兩次延長禁售期後,或於2026年4月30日迎來解禁,這部分股份占其H股已發行股份數的3.43%左右,目前尚不清楚基石投資者是否會選擇繼續持有或減持。不過更讓人擔心的是,該公司其他重要股東有一大批股份將在5月底解禁,解禁壓力或持續一段時間。

相比之下,南山鋁業國際(02610.HK)的解禁壓力則顯得小得多。4月28日,控股股東將有約3100萬股解禁,但相對於其龐大的總股本和流通盤而言,占比僅為5%左右,預計對股價的衝擊有限。

價值重估:當基本面遇上政策東風

在普遍的擔憂中,軒竹生物-B(02575.HK)卻剛好遇到了政策東風。

4月15日,公司迎來了基石投資者持有的660萬股解禁。按常理,這通常會帶來股價壓力。然而,軒竹生物的股價卻在解禁當天逆市大漲超過11%,當前股價報36.36港元/股。

首先,從基本面看,軒竹生物正從「研發故事」向「盈利故事」切換。2025年財報顯示,公司淨虧損同比大幅收窄55.88%,經營開支壓縮過半,其中研發開支按年下降33.38%。其核心產品,如腫瘤創新藥軒悅寧和軒菲寧,已獲批上市並快速進入商業化放量階段,市場覆蓋迅速擴大。這為公司未來的盈利兌現奠定了堅實基礎。

其次,政策東風起到了關鍵的催化作用。就在解禁前一日,國家發布了關於健全藥品價格形成機制的若干意見,明確提出優化創新藥首發價格機制。這一政策直接點燃了市場對創新藥板塊的熱情,恆生生物科技指數等應聲大漲。

結語

對於投資者而言,解禁潮不是洪水猛獸,而是價值發現的窗口。只有基本面的強弱、估值的高低、流動性的多寡最終決定股價的走向。短期的流動性衝擊終將過去,中長期的價值回歸才是核心。只要唯有堅守「基本面為王」的投資理念,規避高風險標的,布局優質公司,自然無懼短暫的市場風雨,在結構性分化中穿越周期,收獲長期回報。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享