近期港股市場出現了一個備受關注的現象:一邊是中慧生物(02627.HK)、福壽園(01448.HK)等多隻股票因業績難產等因素停牌,另一邊則有多家企業及其高管接連遭到港交所的「組合拳」--被採取紀律行動。

在港股IPO持續擴容的繁榮表象下(目前超500家排隊企業),市場正從「重數量」向「重質量」深度轉型,監管機構正在開啟一場重塑市場信心的「刮骨療毒」。雲工場(02512.HK)及其四名董事的最新遭遇,正是這輪監管風暴中最新的註腳。

涉信披違規!雲工場及眾高管不止遭譴責

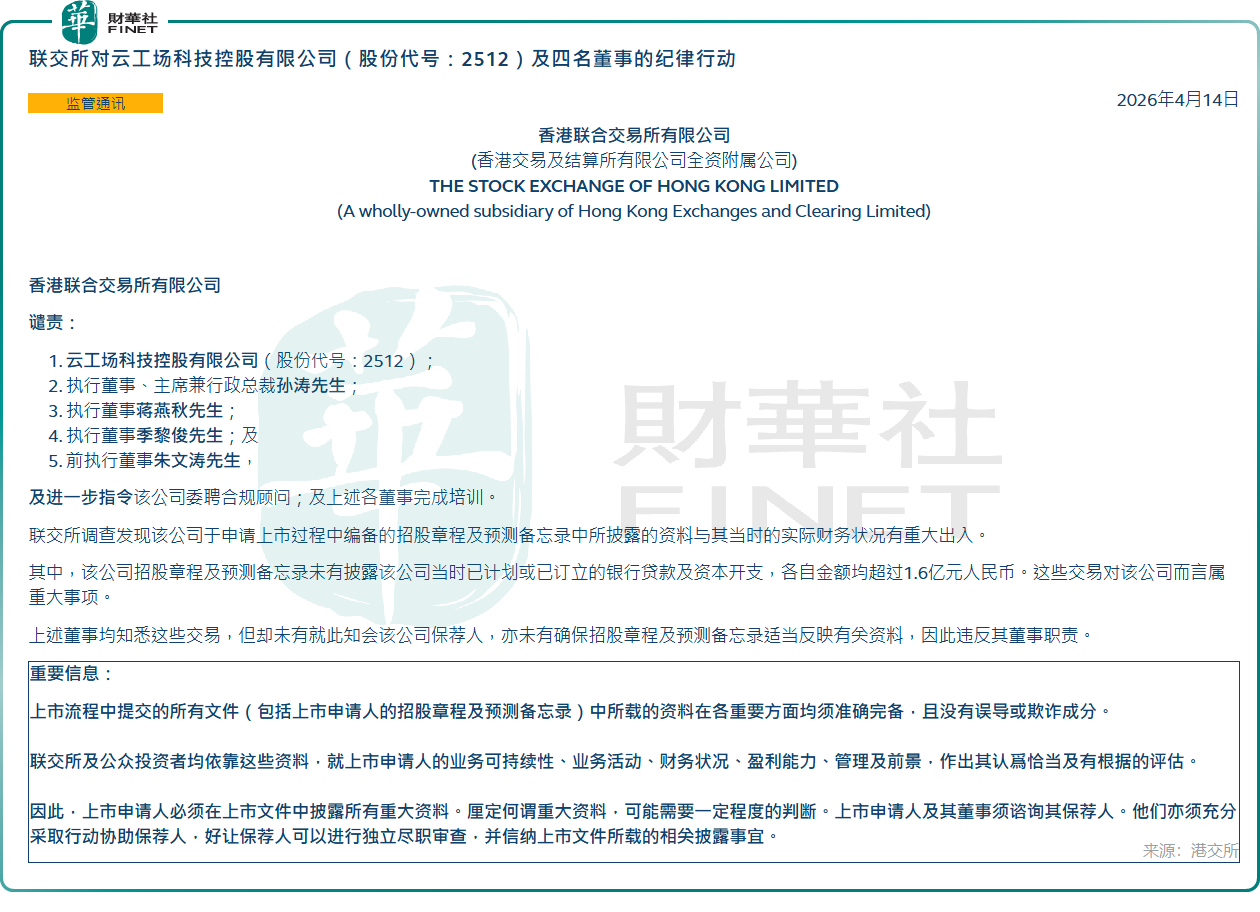

4月14日,港交所對雲工場作出紀律行動,公開譴責該公司及四名董事:執行董事、主席兼行政總裁孫濤,執行董事蔣燕秋,執行董事季黎俊,以及前執行董事朱文濤。

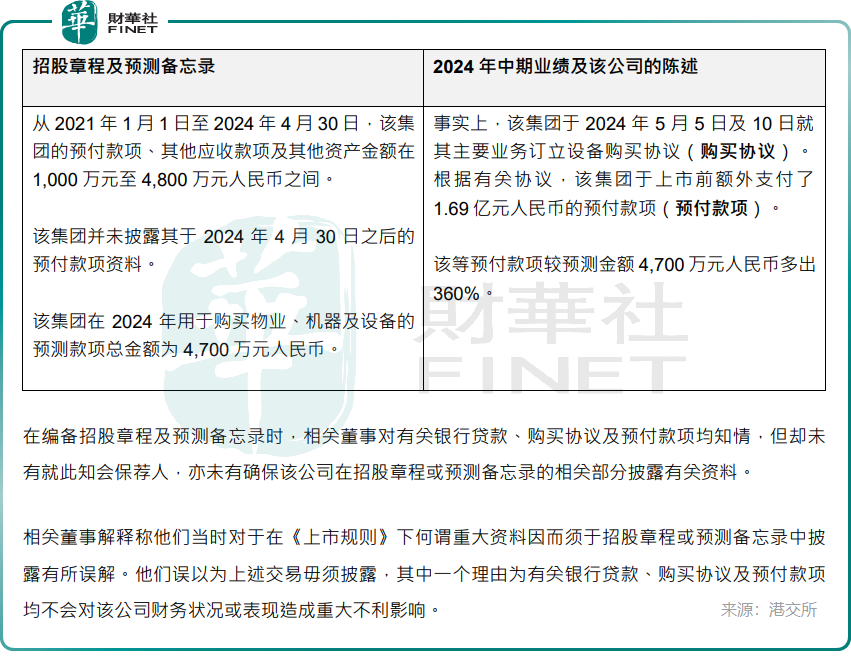

港交所調查發現,雲工場在招股章程及預測備忘錄中的披露與其上市前實際及計劃的財務情況存在重大出入。主要問題是漏報了兩項重大信息:

1)公司隱瞞了後續的大額融資計劃,招股書明確表示截至2024年5月27日無任何額外重大外部債務融資計劃,但事實上公司在當月已敲定1.18億元(單位人民幣,下同)的銀行貸款安排,並最終於當年8月完成提取;

2)公司在上市前訂立設備購買協議並支付了高達1.69億元的預付款,遠超其招股書中的預測金額,該項支出並未進行披露。

問題的嚴重性在於,上述四名董事均知曉這些交易,卻未告知保薦人,也未確保招股文件中作出適當披露,直接違反了董事職責。

最終,港交所除了公開譴責,還施加了更具實質性的指令:公司鬚委聘合規顧問,為期兩年;涉事各董事須各完成18小時有關監管及法律議題以及《上市規則》合規事宜的培訓。對於前執行董事朱文濤,日後若再獲委任為任何聯交所上市公司的董事,先決條件是完成這18小時的培訓。

雲工場的另一面:不止是信披違規

如果說招股書漏報只是冰山一角,那么雲工場近年來的高管震盪、實控人過往劣跡以及持續的業績困境,則勾勒出一幅更為完整的畫面。

(1)高管「地震」接二連三。就在此次被港交所譴責之前,雲工場內部已出現一系列人事變動。

Wind數據顯示,早在2025年5月,公司秘書林芷晴便已辭任;進入2026年,事態明顯加速:1月2日,三名獨立非執行董事--崔琦、葉滿林、趙竑集體離任,一併辭去了薪酬委員會、審核委員會等關鍵職務;緊隨其後的2月26日,剛被紀律行動點名的執行董事朱文濤,也以「尋求其他個人發展及職業規劃」為由抽身離去。

不到一年時間,獨董批量出走、公司秘書離職、執行董事走人,高管震盪的密度令人側目。這些變動是否與公司治理層面的問題有關,外界不得而知,但時間線的重合耐人尋味。

(2)實控人曾留有「污點」。根據江蘇省無錫市宜興市人民法院公開裁判文書顯示,雲工場董事會主席、行政總裁兼執行董事孫濤曾在2015年被列入被執行人名單,執行標的金額為55.5萬元。失信行為屬於「其他有履行能力而拒不履行生效法律文書確定義務」。作為一家企業的掌舵者,在創業初期便有拒不履行法律義務的記錄,這不能不讓人對其合規意識和商業誠信產生疑慮。

(3)業績「增收不增利」。2024年,雲工場的營收實現微增,但年內溢利卻下滑13%至1237.2萬元,核心業務IDC解決方案收入出現下滑。2025年,情況並未好轉:總收益9.43億元,同比增長33.3%,但年內溢利僅1176.4萬元,同比減少4.9%,毛利率也從2024年的約12.7%進一步下降至約10.2%。

在競爭激烈的IDC賽道中,市占率並不高的雲工場,這樣的盈利能力很難讓投資者安心。

監管加碼:一場有方向的「刮骨療毒」

雲工場的案件並非孤立事件,港交所披露的數據顯示,2025年以來已發布20項紀律行動的監管通告,其中2026年3月以來尤為密集。

僅在2026年3月,就有4家港股上市公司被採取紀律行動,包括中國龍天集團(01863.HK)、企展控股(01808.HK)、燁星集團(01941.HK)及中港石油(00632.HK),這四家公司均有董事或前董事被公開譴責。

其中,於3月3日,中港石油及其前執行董事於濟源被聯交所譴責。該公司因未及時披露旗下附屬公司在美油氣田開採權被終止,導致截至2022年及2023年的財務報表總資產分別被誇大65.5%和58.1%,財報「嚴重不準確、不完備及/或具誤導成分」。

3月17日,企展控股及七名董事被譴責,因附屬公司在2023年6月至2025年10月期間的證券交易一再違反《上市規則》有關公告及股東批准的規定,涉及一項非常重大出售、五項主要交易及32項須予披露的交易。

更值得關注的是,香港金融市場監管的「探照燈」已從上市公司端延伸至保薦人端。2026年初,香港證監會發函警告,直指IPO申請激增中「保薦人資源不足、盡調流於形式、關鍵信息缺失」,要求13家保薦人限期整改。

與此同時,廉政公署也對券商ECM部門展開突擊檢查,涉嫌賄賂與非法獲利的案件正在刑事調查中。港交所、證監會、廉政公署三路合圍,監管的鏈條正在從「審核端」延伸至「投行端」,從「個人」覆蓋至「機構」。

結語

從雲工場的招股書漏報到中港石油的資產誇大,從燁星集團的關聯交易失範到中國龍天集團前董事的不配合調查,港交所正通過高強度的紀律行動,向市場傳遞一個清晰的信號:信息披露的底線不容觸碰,董事職責的紅線不容逾越。

在港股IPO持續擴容、排隊企業超500家的大背景下,監管機構正從「重數量」向「重質量」深度轉型。這場有方向、有策略的系統性監管升級,雖然短期可能帶來陣痛,但長期來看,正是鞏固香港作為國際金融中心核心競爭力的必由之路。

對於投資者而言,在挑選標的時,不僅要看營收和利潤的增速,更要審視公司的治理質量、高管背景以及信息披露的規範性。畢竟,在監管的風向已經轉向的當下,「合規」兩個字的分量,比以往任何時候都要重。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享