4月14日,「國貨高端護膚第一股」林清軒(02657.HK)股價延續下行態勢,盤中一度下探至51.1港元,創上市以來新低;截至收盤,該股跌幅為8.91%,報52.15港元/股。

目前,林清軒股價已深陷破髮困境。2025年12月30日,該公司以77.77港元/股的發行價登陸港股主板,上市初期曾迎來短暫拉升,股價一度觸及96港元的高點;但好景不長,此後該股便持續步入震盪下行通道,最終跌破發行價。截至目前,該股較發行價已跌去32.9%。

資料顯示,林清軒專注護膚品領域,尤其主打抗皺緊緻功效,以「以油養膚」為核心概念,定位為山茶花專研護膚品牌,並逐步構建起涵蓋化妝水、面霜、面膜、防曬等品類的多品類矩陣。

按零售額計,其爆款大單品--山茶花抗皺修護精華油2014年推出以來累計銷售逾5500萬瓶,連續12年穩居全國面部精華油產品榜首,是支撐公司業績的核心支柱,也是其在「以油養膚」賽道立足的關鍵競爭力之一。

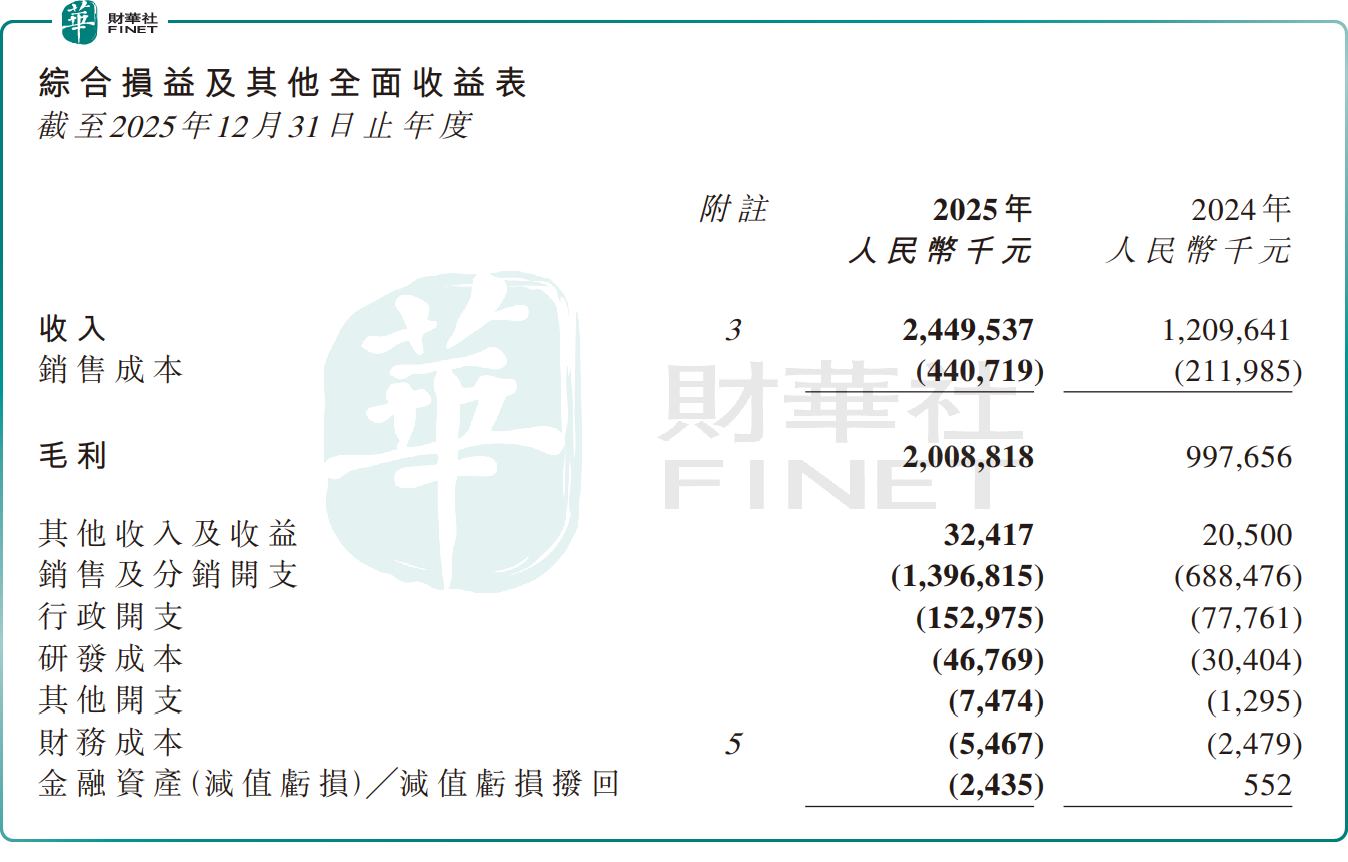

從業績表現來看,林清軒2025年交出了一份靚麗的成績單:公司錄得收入24.5億元(單位人民幣,下同),同比增長102.50%;歸母淨利潤3.6億元,同比增長92.9%。

然而,這份亮眼財報背後,潛藏的多重經營隱憂同樣不容忽視,製約其股價表現。

首先是高昂的營銷支出。2025年,林清軒的銷售及分銷開支總額約為13.97億元,同比增長102.9%。其中,營銷及推廣開支漲至9.08億元,同比大增148.7%。這反映了林清軒業績的提升,很大程度上由巨額營銷費用來驅動,而非品牌內生增長,這種增長模式的可持續性受到市場質疑。

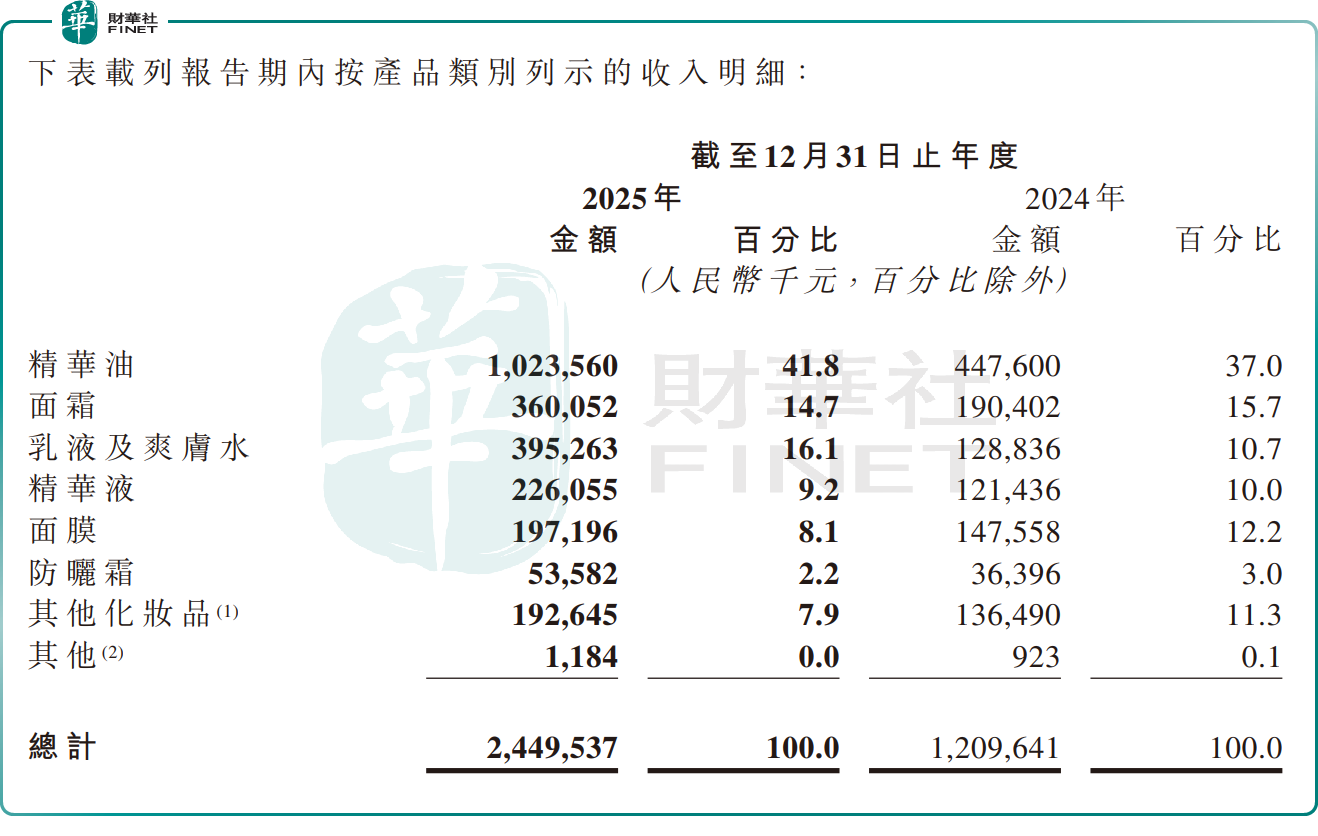

其次,林清軒「大單品依賴症」始終存在,第二增長曲線尚未形成。按產品類別看,該公司核心單品「山茶花修護精華油」2025年收入貢獻比重提升至41.8%,近乎撐起了公司業績的半壁江山。這種單一品類主導的經營模式暗藏風險,一旦精華油市場出現技術迭代、消費趨勢轉變,或是面臨同類產品的激烈競爭,公司業績將直接受到衝擊。

與此同時,年內公司面霜、精華水、面膜等其他品類的收入占比均出現不同程度下滑,表明新品類的規模化突破仍需時間。

再者,醫美護膚新賽道布局面臨多重挑戰,商業化前景存在較大不確定性。當前,林清軒正積極切入美白、醫美護膚賽道,試圖尋找新的業績增長點,但這一領域並非易事--新賽道的拓展需要持續的研發投入、渠道建設投入,同時還面臨著成熟品牌的先發競爭優勢。林清軒在該領域的商業化落地能否成功,仍存在較大變數。

實際上,林清軒於3月中旬發布業績預告並帶動股價顯著上漲時,財華社已在《【IPO追蹤】業績增長近翻倍!林清軒(02657.HK)估值迎來修復?》一文中指出,短期而言,業績翻倍所引發的股價反彈可能仍將延續市場情緒,估值有望獲得階段性修復。然而從長期視角觀察,若林清軒期望真正回升至發行價水平並擺脫估值困境,則必須突破依賴單一核心產品的增長模式,切實實現在多品類矩陣構建、新賽道商業化推進以及品牌影響力持續強化等方面的突破。唯有從倚重大單品轉向具備全品類競爭力與高品牌壁壘的高端國產護膚集團,林清軒方能在資本市場中獲得持續且穩定的估值認可。

如今來看,跌跌不休的股價,足以證明市場對其增長邏輯的深層疑慮並未完全消退,反而在持續驗證--當營銷紅利邊際遞減、大單品增長見頂、新賽道尚未兌現時,缺乏結構性護城河的企業,終將被資本市場重新定價。

從估值角度分析,隨著股價持續下行,估值已回落至相對低位,具備一定的安全邊際。截至4月14日收盤,林清軒的動態市盈率(TTM)已降至18.53倍,與港股護膚及化妝品板塊18.52倍的平均估值基本持平,但低於毛戈平26.86倍的動態市盈率。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享