當資本市場的目光還緊盯著大模型與算力時,一條來自人形機器人領域的消息悄然引爆了港交所。

近日,優必選(09880.HK)剛剛傳出與西門子聯手,計劃在2026年底前實現1萬台機器人產能的雄心壯志。緊接著,3月31日晚間,這家「人形機器人第一股」交出了一份足以讓市場側目的2025年成績單:全年收入首次突破20億元(單位人民幣,下同)大關,達到20.01億元,同比猛增53.3%;淨虧損則大幅收窄31.9%,至7.9億元。

收入狂飆、虧損收窄、核心業務爆發、現金流充裕,這份成績單不僅超出市場預期,更標誌著人形機器人行業正式跨越技術驗證階段,進入規模化商業落地的黃金時代。

年報披露後,優必選股價聞風而動,截至發稿漲幅達16.57%,總市值突破500億港元。此外,其他機器人概念股也集體上漲,臥安機器人(06600.HK)漲近16%,禾賽(02525.HK)漲超12%,華沿機器人(01021.HK)和越疆(02432.HK)等股也錄得明顯漲幅。

若將視線拉長,優必選去年股價已累計上漲超120%,其創始人周劍的身價也隨之水漲船高,在2025年胡潤百富榜中排名上升22位,以110億元財富位列第647名。不僅如此,在第十二屆「港股100強」頒獎典禮上,優必選同時斬獲「年度科技創新新銳公司」「年度最受關注企業」兩項大獎,這一榮譽是資本市場對其業績表現和競爭實力的認可。

這究竟是行業風口催生的短暫狂歡,還是人形機器人真正步入商業化正軌的里程碑?讓我們透過這份財報,一窺究竟。

迎規模化兌現,狂賣千台人形機器人

對於任何一家尚處於商業化初期的硬科技公司而言,市場關注的焦點往往只有一個:技術是否真的能賣出去?

優必選2025年的年報給出了一個極其清晰的答案。

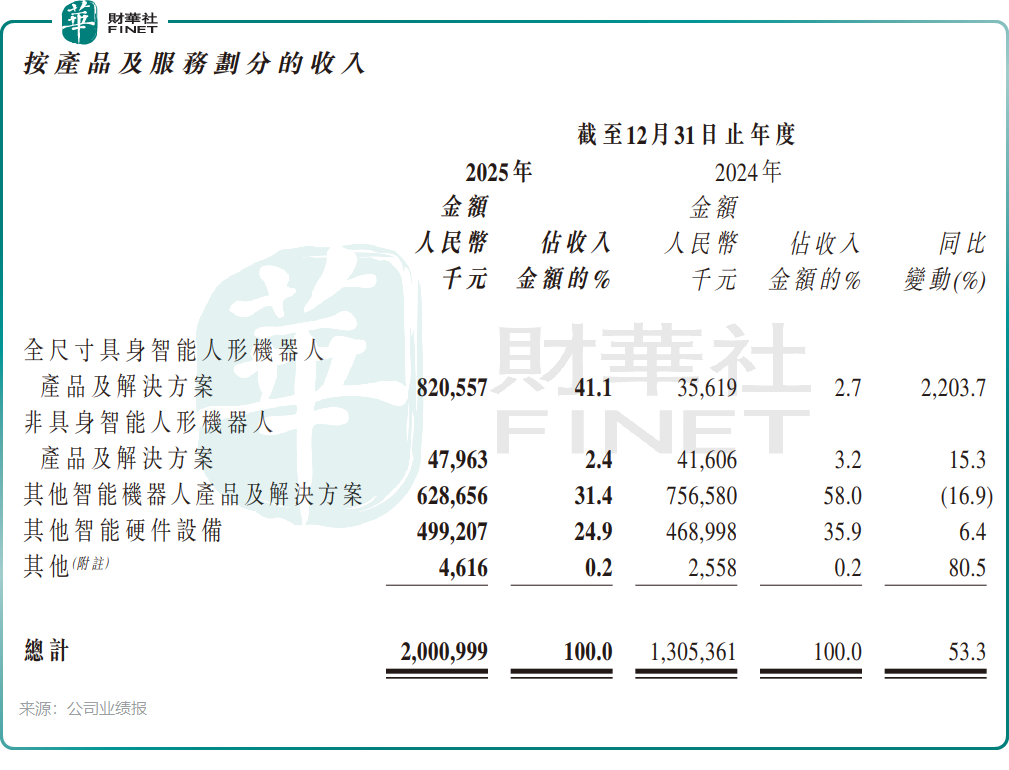

根據披露,公司核心業務實現重大突破,全面開花,人形機器人業務創造多項全球第一:人形機器人公司總收入20.01億元,全球第一;全尺寸具身智能人形機器人收入8.2億元,銷量1079台(同比激增35866.7%),全球第一;非全尺寸具身智能人形機器人銷量約1.28萬台(同比增62.2%),全球第一;具身智能大模型九項全球第一。

這些「第一」背後,隱藏著三個關鍵的財務信號:

1.核心業務進入「井噴期」

最引人注目的增長引擎,無疑是全尺寸具身智能人形機器人產品及解決方案。該業務收入同比激增約2203.7%,至8.2億元。從去年同期的千萬級規模,到如今接近總收入半壁江山的體量,這絕非簡單的線性增長,而是標誌著優必選的核心戰略產品已經成功跨越了「從0到1」的死亡之谷,正式進入規模化商業落地的爆發階段。公司還表示,其全尺寸具身智能人形機器人截至2025年底已實現年化產能超6000台,意味著其產能可以滿足短期內銷售端的需求。

2.減虧背後的「含金量」

2025年,優必選淨虧損從2024年的11.6億元收窄至7.9億元,同比收窄幅度達31.9%,減虧的主要動力來自收入結構的優化與費用率的持續下行。

毛利率方面,公司整體毛利率從2024年的28.7%提升9個百分點至37.7%,其中核心的全尺寸具身智能人形機器人業務毛利率高達54.6%,高毛利業務的快速起量,證明了其商業化路徑的可行性與盈利潛力,為後續扭虧奠定基礎。

費用端,隨著營收規模的擴大,公司銷售費用率、管理費用率、研發費用率分別從2024年的40.1%、28.3%、36.6%降至2025年的23.5%、16.8%、25.4%,規模效應逐步顯現。

但客觀來看,公司仍未實現盈利轉正,2025年研發投入仍達約5.1億元,在人形機器人行業技術快速迭代的背景下,持續的研發投入仍是剛需,公司盈利模式的規模化驗證仍需時間。

3.家底更厚,糧草先行

對於「燒錢」的科技公司而言,現金流是生命線。截至2025年末,優必選現金及現金等價物達48.88億元,較2024年末的11.91億元大幅增加;槓桿比率從71.6%降至16.0%,流動比率從1.4倍提升至3.0倍,財務結構更趨穩健。

公司還特別指出,外資持股比例顯著提升,由年初的15.96%提升至年末的35.96%。這意味著,國際資本正在用實際行動,對人形機器人的長期價值投下信任票。

誰在為人形機器人買單?

優必選炸裂的收入表現,無疑向市場傳遞了一個信號:人形機器人賽道正迎來商業化拐點,行業的「GPT時刻」近在眼前。

那麼,究竟是哪些「金主」願意為動輒數十萬一台的人形機器人買單?答案出人意料卻又在情理之中,他們並非追逐潮流的科技極客,而是最講究投入產出比的工業巨頭。

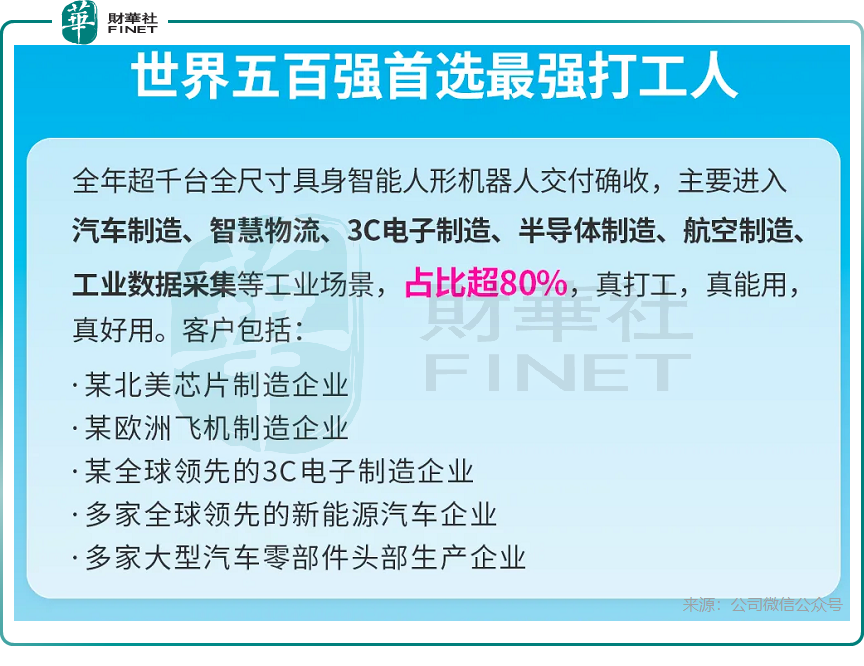

公司披露的數據顯示,全年超千台全尺寸具身智能人形機器人交付確收,超過80%進入了汽車製造、智慧物流、3C電子製造、半導體製造等工業場景。其客戶名單堪稱「全球工業明星隊」:某北美芯片製造企業、某歐洲飛機製造企業、某全球領先的3C電子製造企業、多家全球領先的新能源汽車企業、多家大型汽車零部件頭部生產企業。

從落地成果來看,優必選已經率先實現了從「實驗室」到「產線」的轉變。銀河證券研報數據顯示,截至去年12月23日,優必選已披露中標訂單總額已突破13億(不含天工行者)。在手訂單的充裕,為未來的持續增長提供了保障。

面對這一歷史性機遇,優必選顯然不打算止步於當下的成績。

一方面,是「糧草先行」的資本運作。公司在年內完成三次融資,總金額超50億港元,所得款項明確用於整合產業鏈和運營資金等。在行業尚未全面爆發時,擁有足夠的資金儲備意味著可以更從容地進行技術迭代和客戶拓展,拉開與競爭對手的差距。

另一方面,是整合產業鏈的「合縱連橫」。公司年內宣布收購部分鋒龍股份(002931.SZ)股權,旨在從上游供應鏈端加速人形機器人的量產降本和商業化落地效率。與此同時,與西門子共同規劃1萬台產能的合作更是一個強烈的信號:人形機器人正在從「手工打造」的樣機階段,邁向「流水線生產」的工業時代。

結語:當「人形」成為智能終端

站在2026年的春天回望,優必選2025年的年報或許將被視作一個行業分水嶺。它不僅用財務數據證明了「人形機器人第一股」的成色,更向外界展示了這一新興產業從實驗室走向工廠、從概念走向訂單的清晰路徑。

當然,挑戰依然存在。淨虧損雖收窄但尚未扭虧,盈利模式的閉環仍需時間檢驗;行業競爭日趨激烈,特斯拉Optimus、FigureAI等對手步步緊逼;技術迭代帶來的產品路線風險也不容忽視。但從「0」到「1」的突破已然完成,從「1」到「N」的擴張正在展開。

對於優必選和它所代表的人形機器人產業而言,最激動人心的故事或許才剛剛開始。當機器人真正擁有了「身體」與「大腦」的深度融合,當智能製造的下一個十年被重新定義,市場給予的,將不僅僅是500億港元的市值想象空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享