今日(3.27),A股強勢反彈,全市場「含豬量」更高更純的養殖ETF匯添富(159172)大漲近2%,盤中成交額快速突破1200萬元!

養殖ETF匯添富(159172)標的指數熱門成分股多數飄紅:華統股份、安迪蘇漲超3%,牧原股份漲超2%,溫氏股份、正邦科技漲超1%,伊利股份、梅花生物微漲。

注:標的指數成分股僅做展示,不作為個股推介。

【擁抱周期反轉,關注生豬虧損産能去化加速!】

申萬宏源證券指出,養殖業擁抱周期反轉。歷年3至5月份為豬肉需求的傳統淡季,同時參考前期産能端數據,預計供給端也較為充裕,26Q2大概率為本輪豬周期的供應頂部區域,行業預計將持續虧損。與此同時,飼料價格底部上行,加劇行業現金流壓力,預計能繁母豬産能去化明顯加速,催化板塊左側投資。

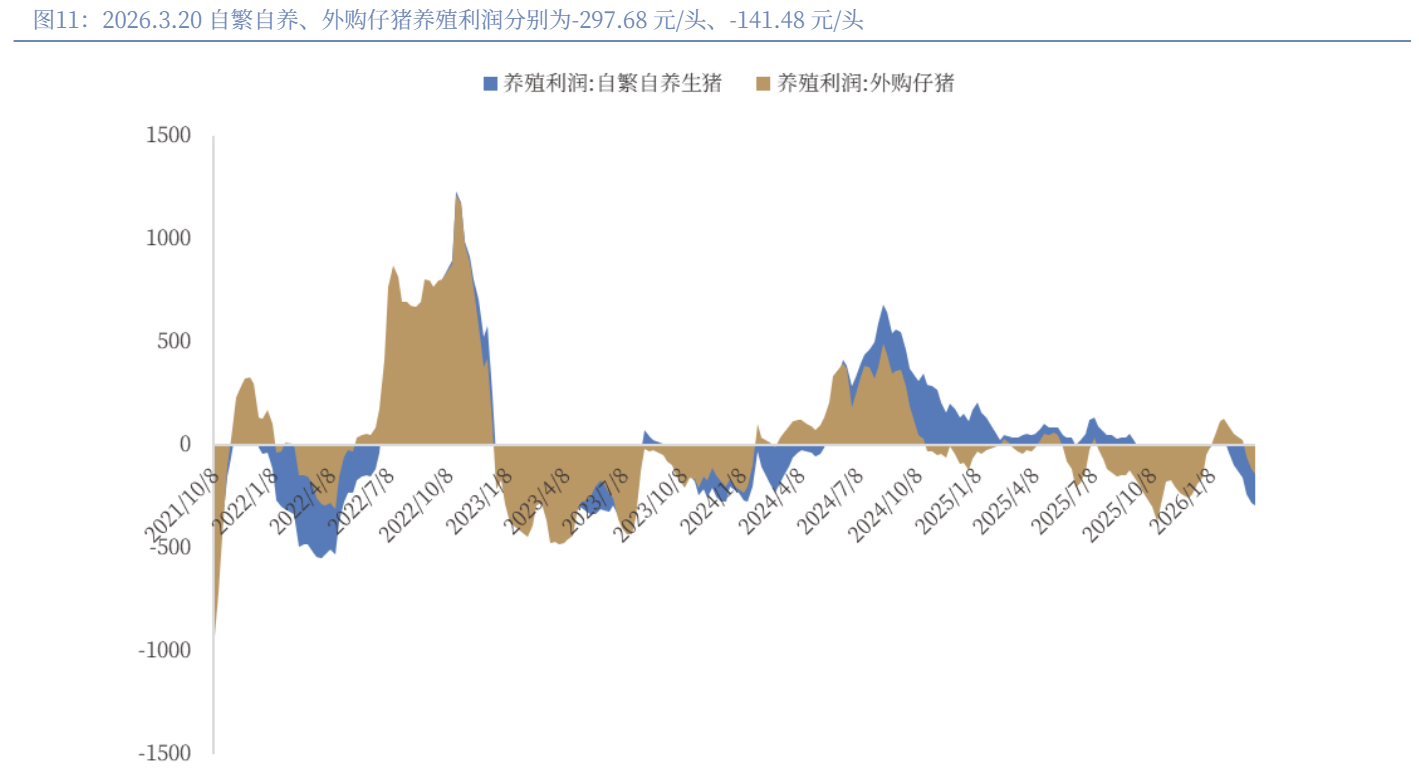

生豬養殖方面,至暗時刻行業景氣低迷,豬價再創新低。養殖虧損加大,産能去化有望加速。本周豬價繼續大幅下跌:據湧益咨詢,3月22日全國外三元生豬均價為9.81元/kg,周環比下跌0.28元/kg,跌幅為2.8%,當前全國均價已跌破10元/kg支撐綫。

養殖虧損幅度進一步加深,周期底部特徵顯著。據湧益樣本點測算,本周母豬存欄5000-10000頭自繁自養頭均虧損增至292元/頭(周環比繼續增虧16元/頭)。散戶對低豬價抵觸心態仍強,被動累庫態勢延續。本周全國商品豬出欄均重128.62kg/頭,周環比微增0.12kg/頭;同期來看,體重仍處2019年以來的最高水平,終端供給充裕。補欄情緒較弱,仔豬價格亦繼續下探,接近成本水平。本周全國斷奶仔豬均價為294元/頭,周環比下跌22元/頭,較節前高點下跌72元/頭;參考當前7kg斷奶仔豬平均成本(260-280元/頭),仔豬外銷盈利正快速收窄,預計後續全面虧損在即。供給壓力持續釋放,被動累庫與抄底(二育、凍品等)力量的缺乏,疊加傳統消費淡季的三重壓力,或將擊穿市場對豬價底部的原有預期。

飼料原料漲價帶來成本擡升,養殖場戶虧損壓力加大將是大概率事件,預計母豬産能淘汰加速。當前淘汰母豬價格處於低位:截止3月13日,全國各省平均淘汰母豬單價為3.89元/斤,正處於2023年10月以來的新低水平。

本周有關部門召開生豬養殖企業座談會:重點提出要求各生豬養殖企業嚴格落實産能調控措施,科學安排生産經營,有序調減能繁母豬存欄量,合理控制生豬出欄量,推動供需更好適配。申萬宏源證券認為,産能去化提速在即,板塊左側投資正迎來持續強催化。短期豬價面臨較大下探壓力,被動淘母與出欄加速不排除將形成踩踏式跌價;疊加原料價格的上行,養殖場戶現金流壓力顯著累積。豬價探底、仔豬陷入虧損、淘汰母豬價格下跌、能繁母豬存欄明顯去化均是板塊後續1-3 個月值得期待的強左側催化,建議關注板塊投資機會!

肉雞養殖方面,白羽肉雞雞苗大幅上漲。據鋼聯數據,本周白羽雞苗銷售均價為2.93元/羽,周環比+8.9%;下遊需求回升加之小廠出苗量偏緊,種禽企業計劃緊張,頭部企業推升雞苗銷售價格。白羽肉毛雞銷售均價3.56元/kg,周環比+1.7%;雞肉分割品銷售均價為9464.02 元/噸,周環比-0.9%。申萬宏源證券指出,白雞供應持續充裕仍是2026年的主題詞,需求側改善將推動産品價格走出周期底部,重視龍頭企業發展與長期價值。

牧業方面,肉牛價格延續強勢,原奶價格繼續小幅走弱。據鋼聯數據,本周全國育肥公牛出欄價格為25.89 元/kg,環比+0.6%;犢牛均價為34.76元/kg,環比+1.4%。據農業農村部,3 月12 日主産區生鮮乳均價3.02元/kg,周環比-0.3%,較節前小幅下跌0.02 元/kg。申萬宏源證券表示,看好2026 年牧業迎來「肉奶共振」的周期拐點,春節後犢牛價格有望先行開啓趨勢性上漲。

(來源:申萬宏源證券20260322《農林牧漁周觀點:擁抱周期反轉,關注生豬虧損産能去化加速,看好肉牛原奶共振景氣上行》、中國銀河證券20260324《豬價持續下跌&虧損加劇,産能去化進行中》)

【養殖拐點或至,養殖ETF匯添富(159172)「含豬量」更高更純!】

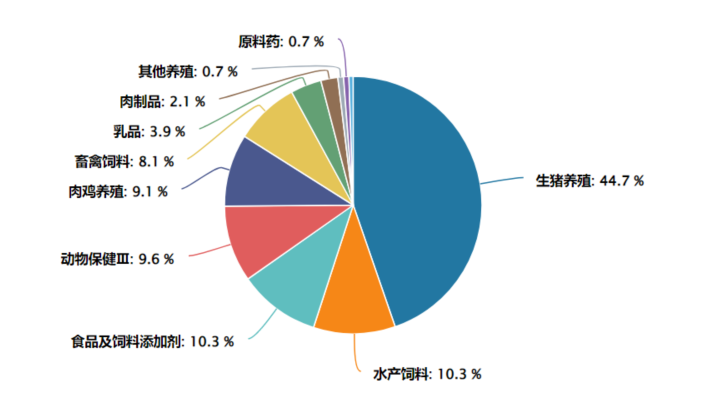

「豬周期」大機會來了?養殖ETF匯添富(159172)跟蹤中證畜牧養殖産業指數,含「豬」量高達62.4%,全市場領先!除養殖業外,指數還佈局飼料、化學制品、動物保健、飲料乳品等行業,更全面覆蓋畜牧養殖産業鏈。

注:「生豬養殖」根據申萬三級行業劃分,含「豬」量口徑為申萬三級行業中涉及生豬養殖、畜禽飼料、動物保健III(生豬防疫)相關標的權重之和,權重數據截至2026/02。

注:指數申萬三級行業分類,權重數據截至2026/02

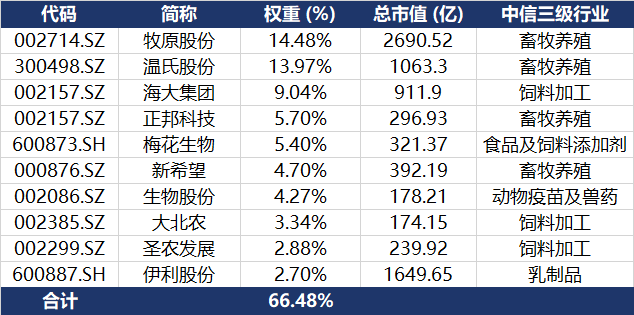

養殖ETF匯添富(159172)標的指數成分股集中度高,囊括各細分領域龍頭。截至2026年2月28日,中證畜牧養殖産業指數前十大權重股佔比合計為66.47%。其中權重佔比最高的是牧原股份和溫氏股份,分別佔比14.48%和13.97%,均為A股生豬養殖領域「一哥」;此外,重倉股還包括飼料加工龍頭海大集團(佔比9.04%)、大北農(3.34%),以及乳制品龍頭伊利股份(2.70%)。

注:指數權重股僅做展示,不作為個股推介。

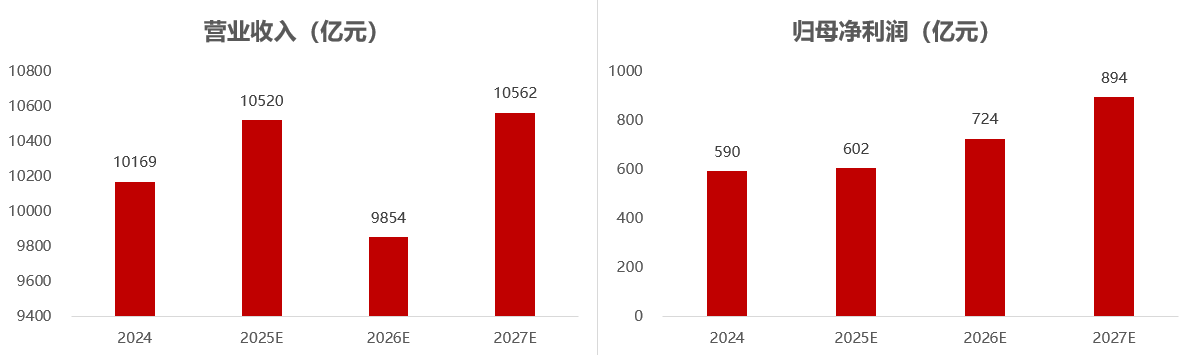

指數基本面和估值有望修復。畜牧養殖作為周期産業,當前處於周期底部,未來淨利潤預期保持增長,營收有望築底反彈。

截至2026/3/18

養殖ETF匯添富(159172)標的指數收益表現更優。從2023年開始,中證畜牧養殖産業指數整體走勢強於同類指數。

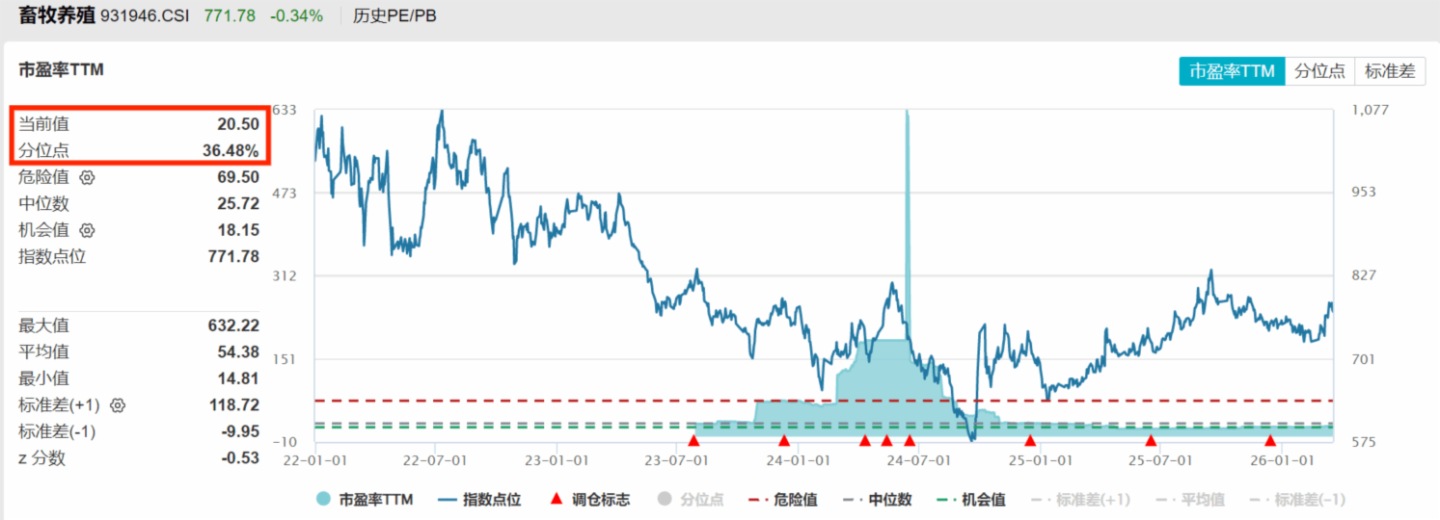

此外,指數估值處於低位,具備較高安全邊際。當前養殖ETF匯添富(159172)標的指數市盈率TTM為20.5,處於上市以來的36.48%分位點,比近64%的時間區間便宜。目前畜牧養殖産業整體處於市場預期以及估值低位,具備較好的配置價值。

截至2026/3/18

風險提示:基金有風險,投資需謹慎。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。養殖ETF匯添富(159172)屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

養殖ETF匯添富(159172)標的指數為中證畜牧養殖産業指數,該指數發佈日期為2023年7月28日,年度漲跌幅(2023-2026)分別為-13.51%、-11.98%、9.98%。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享