2026年2月11日,博納西亞首次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為興證國際、工銀國際。

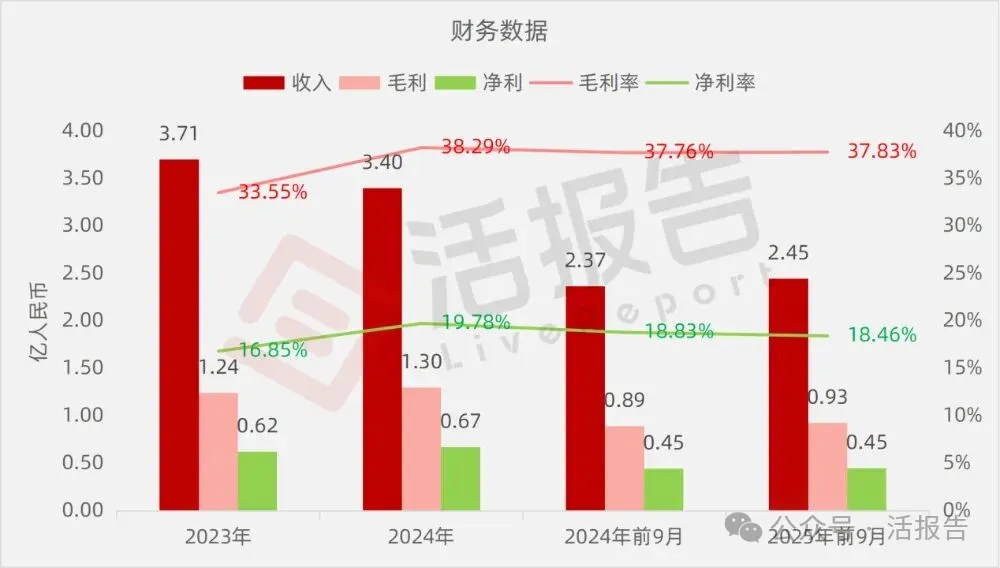

公司是一家總部位於中國杭州的臨床合同研究組織(「CRO」)機構,2024年收入3.4億元,淨利潤0.67億元,毛利率33.55%;2025年前9個月收入2.45億元,淨利潤0.45億元,毛利率37.83%。

公司是一家總部位於中國杭州的臨床合同研究組織(「CRO」)機構,致力於通過數字化賦能創新藥臨床研究。公司的核心業務是為國內外製藥及生物技術公司提供臨床試驗技術服務,旨在加速化學藥物和生物製品的研發及商業化進程

公司的臨床CRO服務主要專注於臨床試驗技術服務,服務範圍涵蓋整個臨床開發過程,包括新藥臨床試驗申請(「IND」)、I-IV期臨床研究、新藥上市申請(「NDA」)註冊申報以及FSP服務及其他服務。

此外,公司通過靈活的人力資源提供FSP服務,部署全職或基於項目的人員來支持整個臨床試驗過程的特定功能模塊。公司龐大的人才庫使公司能夠有效地招募及派遣合適的FSP員工,以更高的靈活性及控制力滿足客戶的目標需求。

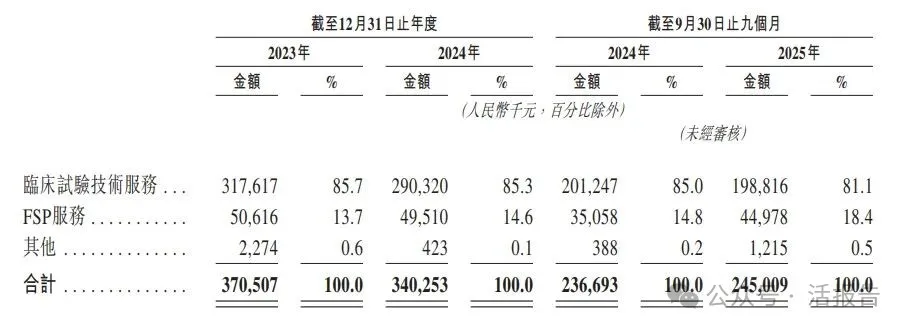

於往績記錄期間,臨床試驗技術服務貢獻公司大部分的收入。公司主要透過以下各項經營業務:(I)臨床試驗技術服務;(Ii)FSP服務;及(iii)其他,主要包括試驗參與者招募及單獨的中心管理服務。

財務業績

截至2024年12月31日止2個年度、2024及2025年前9個月:

收入分別約為人民幣3.71億、3.40億、2.37億、2.45億,2025年前9月同比+3.51%;

毛利分別約為人民幣1.24億、1.30億、0.89億、0.93億,2025年前9月同比+3.70%;

淨利分別約為人民幣0.62億、0.67億、0.45億、0.45億,2025年前9月同比+1.48%;

毛利率分別約為33.55%、38.29%、37.76%、37.83%;

淨利率分別約為16.85%、19.78%、18.83%、18.46%。

行業概況

根據弗若斯特沙利文(Frost & Sullivan)的報告,2024年,全球臨床CRO服務的市場規模為592億美元,預計到2030年及2034年將分別達到946億美元及1,314億美元,2020年至2024年的複合年增長率為9.1%,而2024年至2034年的複合年增長率將為8.3%。

2024年,全球臨床CRO服務市場估值592億美元,預計到2034年將增至1314億美元,複合年增長率達8.3%。2024年,中國臨床CRO服務市場估值64億美元,預計到2034年將增至207億美元,複合年增長率達12.4%。

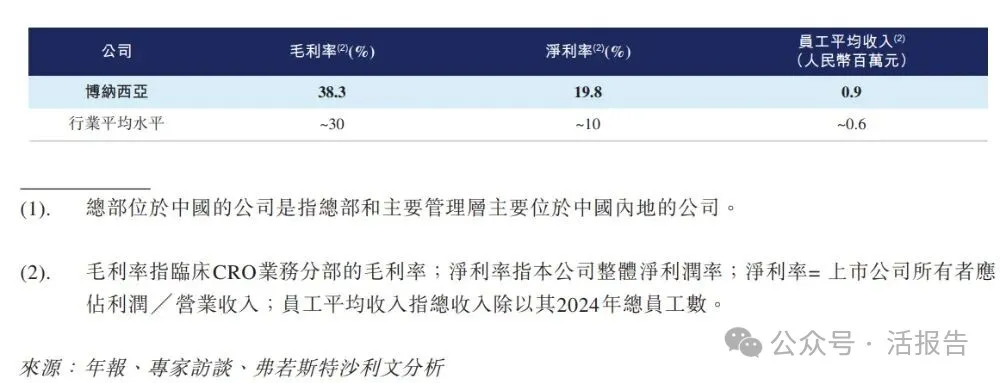

就2024年來自臨床CRO服務的收入而言,博納西亞在總部位於中國的市場參與者中排名第14位,市場份額為0.7%。

可比公司

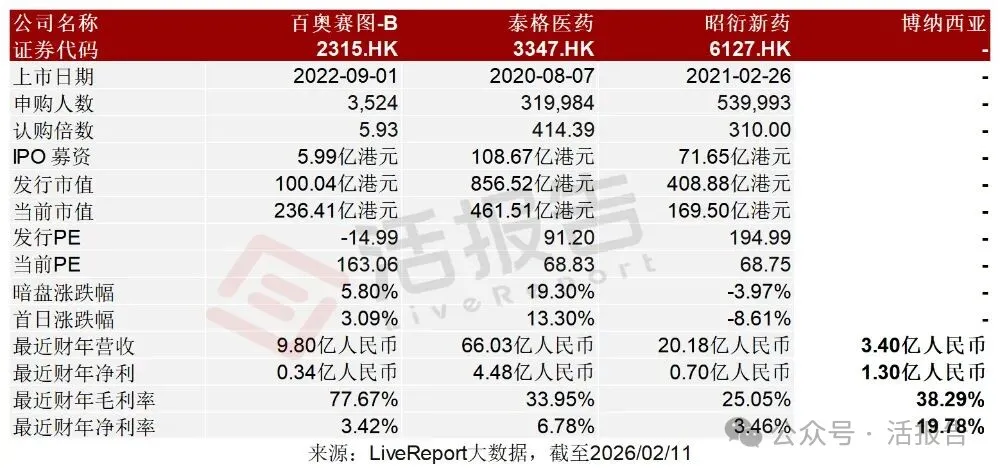

同行業IPO可比公司:百奧賽圖-B(2315.HK)、泰格醫藥(3347.HK)、昭衍新藥(6127.HK)。

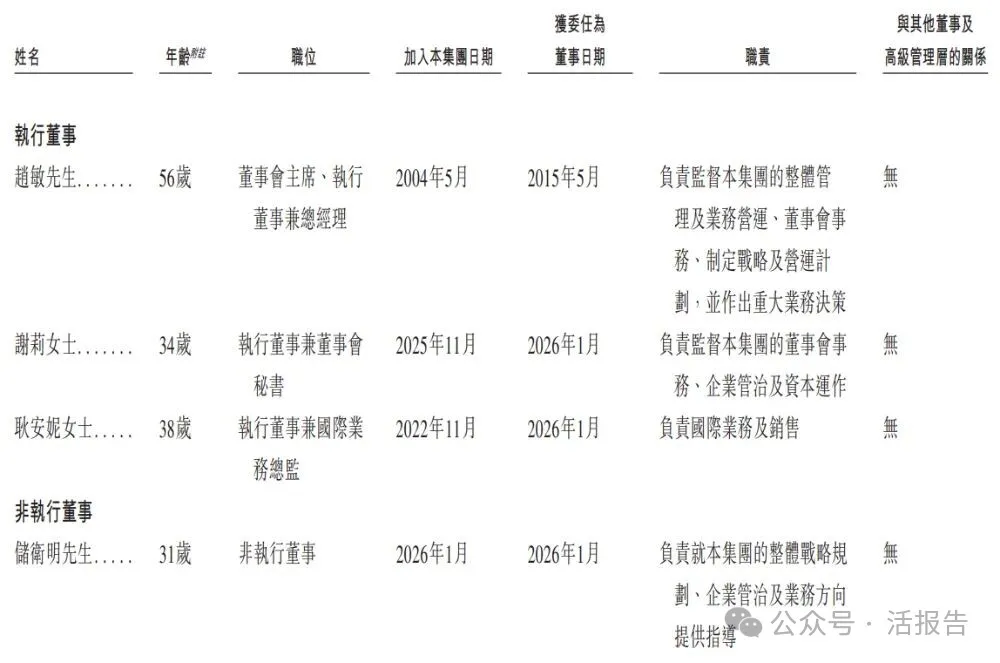

董事高管

董事會將由七名董事組成,包括三名執行董事、一名非執行董事及三名獨立非執行董事。

主要股東

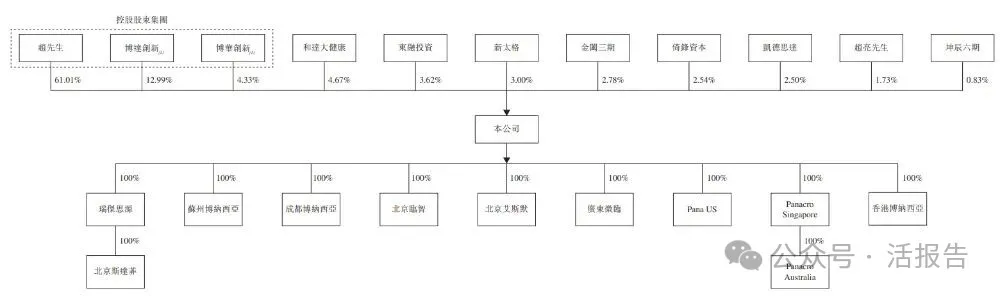

公司香港上市前的股東架構中:

趙敏直接持股 61.01%,並通過員工激勵平台博達創新、博華創新間接控制 17.32%,合計控制 78.33%。

其他主要股東包括和達大健康、淄博新太格百年股權投資等機構投資者,持股比例均低於 5%。

中介團隊

據LiveReport大數據統計,博納西亞中介團隊共計8家,其中保薦人2家,近10家保薦項目數據表現不足;公司律師共計2家,綜合項目數據表現普通。整體而言中介團隊歷史數據表現中規中矩。

文章來源:活報告公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享