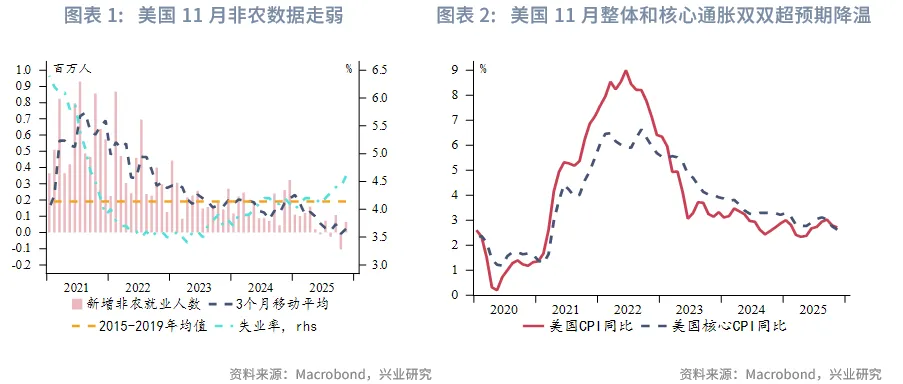

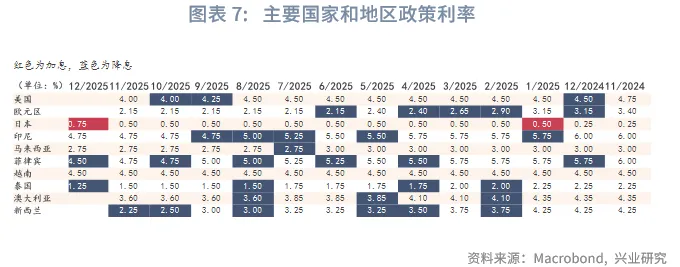

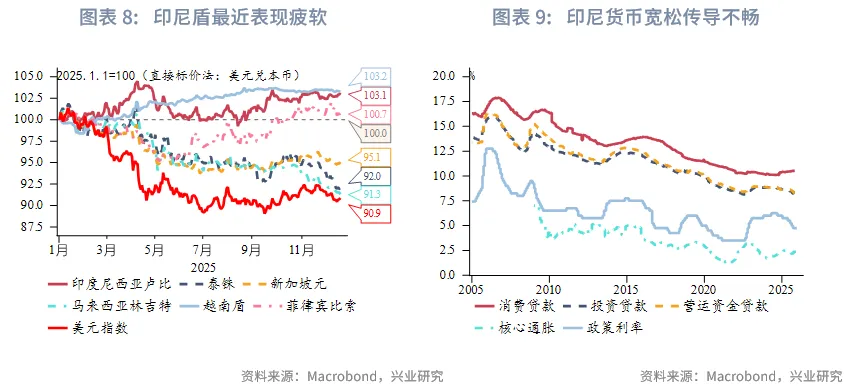

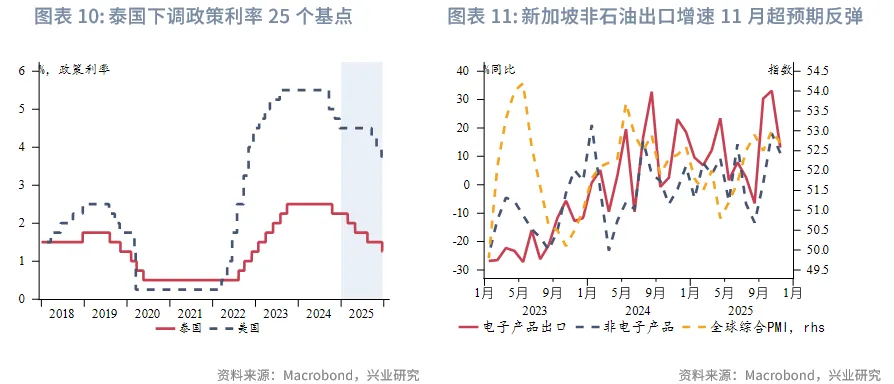

宏觀形勢:美國11月失業率創2021年9月來的新高,11月整體和核心通脹雙雙超預期降溫,特朗普或將在未來幾週公佈下一任聯儲候選人提名。歐央行如期維持存款便利利率在2%,核心通脹和GDP增速預期上調,略偏鷹派。歐洲12月PMI數據顯示經濟活動放緩,綜合PMI仍在擴張區間,但降至三個月低點,製造業降溫加劇(主要受德國表現拖累)和佔主導的服務業擴張減速。中國内地11月經濟數據供需兩端同步走弱。中國香港失業率或已見頂,經濟復蘇持續將推動就業市場轉暖。中國台灣貨幣當局本週如期連續第七次維持政策利率在2.0%不變。日本央行如期將利率目標上調25個基點至0.75%,為1995年9月以來的最高水平。印尼央行本週如期維持政策利率在4.75%不變,但彭博調查顯示有多位經濟分析師曾預測25個基點的降息。投資者擔憂印尼政府可能放松財政紀律並加強對央行的監管,這些風險消退前,印尼盾料將持續承壓。泰國央行週三如期降息25bp後的表態預示2026年將進一步降息。新加坡11月非石油國内出口同比增長11.6%,高於預期值6.8%。澳大利亞11月私營信貸環比增長0.6%,同比增速連續第五個月提升,至7.4%。新西蘭經濟復蘇已然啓動,第三季度GDP反彈力度超出預期。

金融市場:

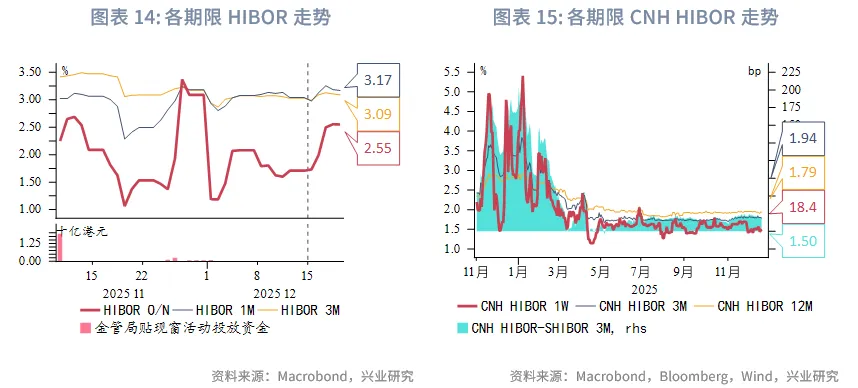

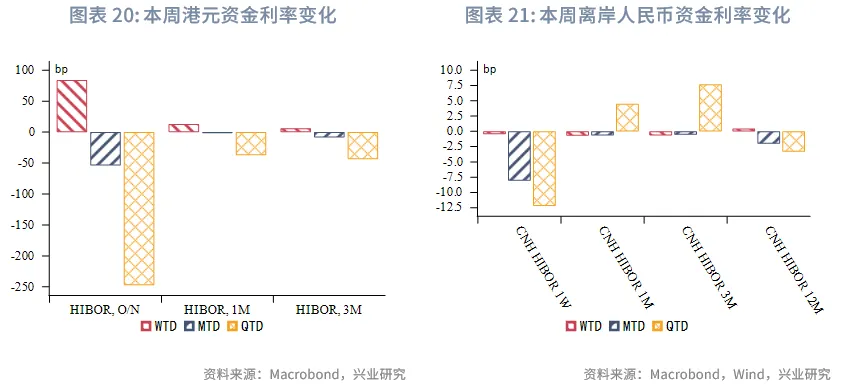

貨幣市場方面,本週港元資金利率小幅走高。1個月、3個月HIBOR小幅上行12bps和6bps。展望後市,受跨年結算壓力和假期效應驅動,預計HIBOR高位震蕩到年初。本週離岸人民幣小幅波動,1週和1個月期限CNH HIBOR略微波動(1bps)分别至1.50%和1.74%。

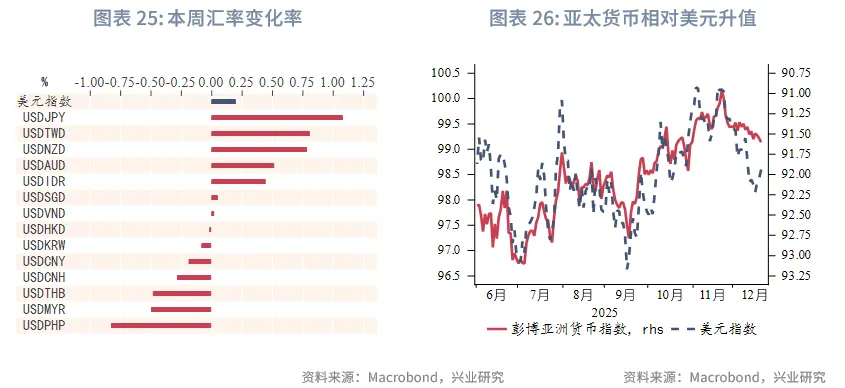

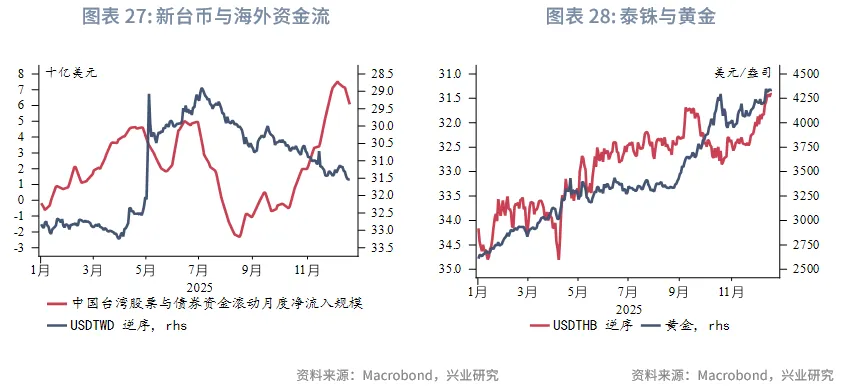

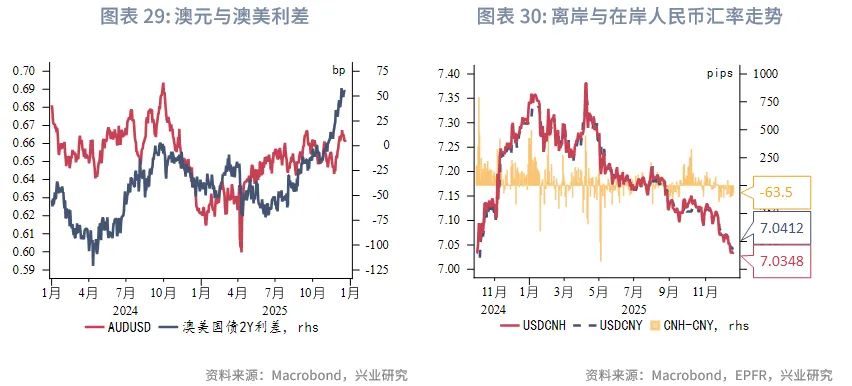

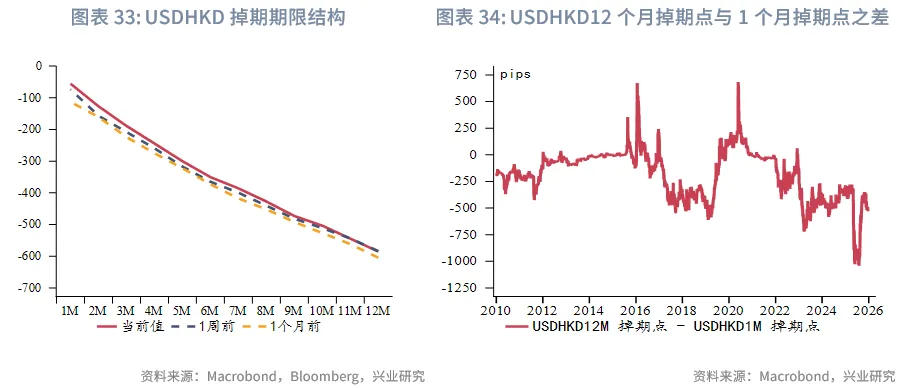

外匯市場方面,美元指數先抑後穩,整體低位震蕩,穩定在98.5-98.7附近,略高於上週末。日元在日央行議息會議後大幅貶值,雖然日央行維持未來加息的基調,但市場預期其截止到明年10月大約30bps的加息預期。新台幣本週表現偏弱。亞洲新興市場貨幣整體相對美元升值,其中菲律賓比索和馬來西亞林吉特領漲。港元兌美元本週在7.78-7.785窄幅波動,未來如果聯儲持續降息和港股市場交投改善,港元仍有較大概率逼近強方兌換保證。人民幣兌美元持續升值,收盤至7.05左右。

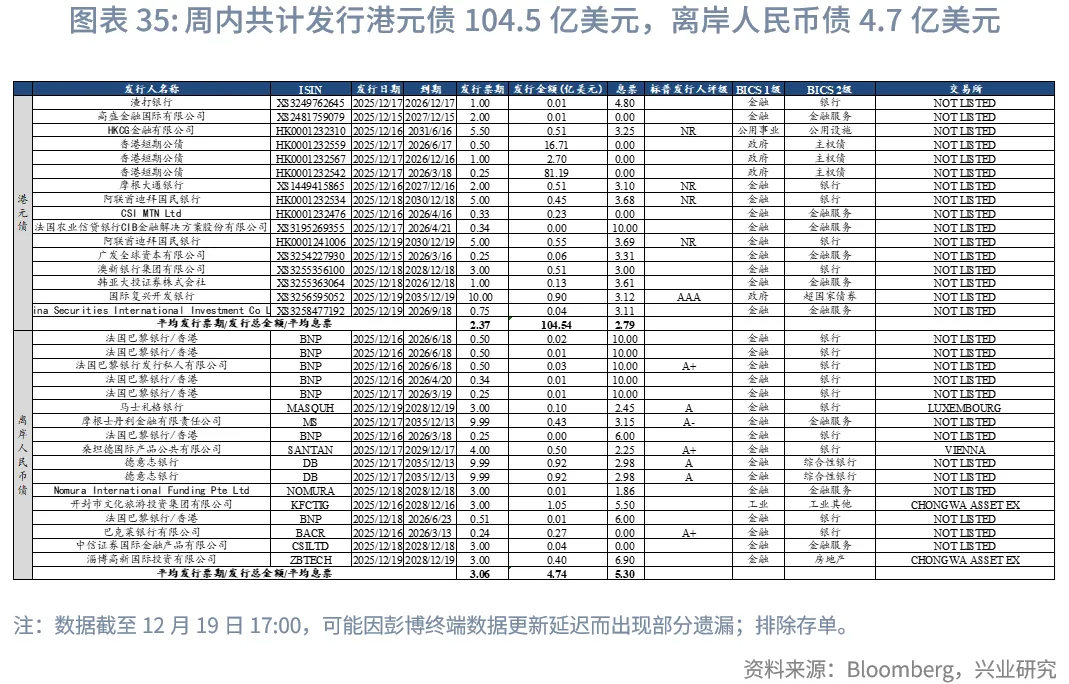

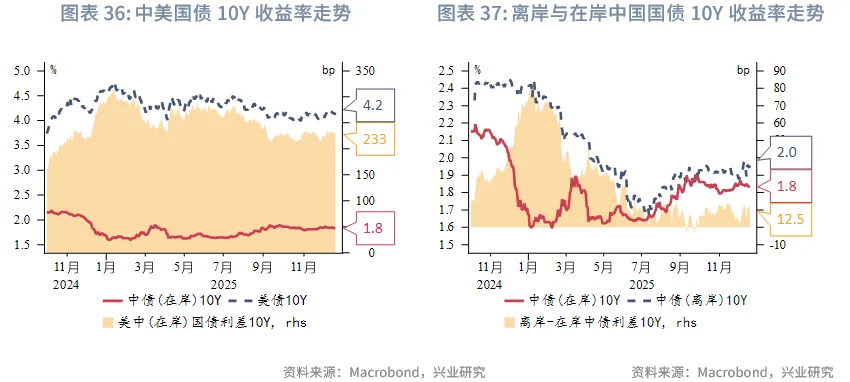

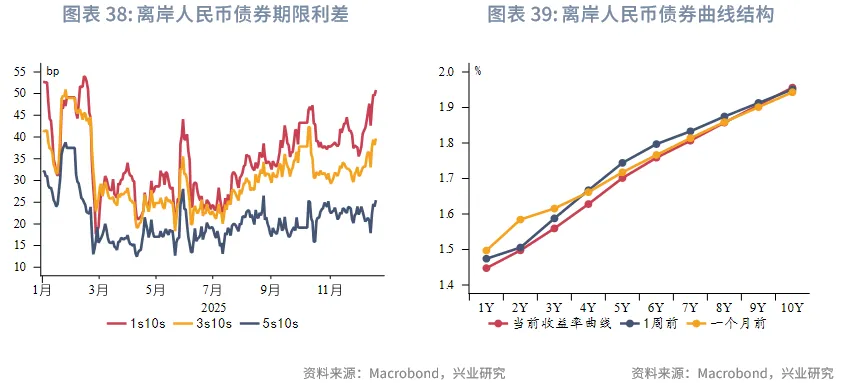

債券市場方面,一級市場,本週港元債共計發行16只,發行金額換算成美元為105億。點心債共計發行17只,發行金額換算為美元為5億。二級市場,本週美國國債10Y收益率整體仍在4.10%-4.20%的區間波動。在岸中國國債10Y收益率微降1bp至1.83%,離岸中國國債10Y收益率微升1bp至1.96%,港元政府債10Y收益率小幅上升3bp至2.96%

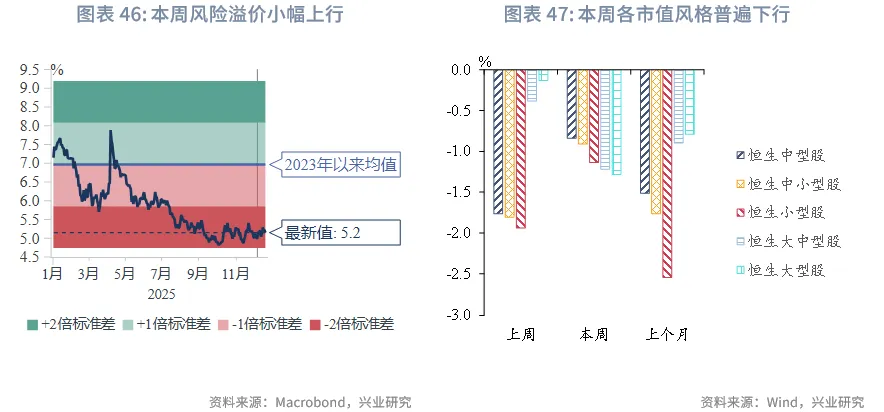

權益市場方面,一級市場聯交所公佈了關於《上市規則》中持續公眾持股量規定的修訂結果,新規將於2026年1月1日起正式生效。IPO新增4家公司上市。再融資市場擬融資41億港元。二級市場,港交所於12月18日發佈咨詢文件,擬優化每手買賣單位。恒指全週下跌0.6%。展望後市,下週港股因聖誕假期休市,在缺乏明確政策催化劑且交易日減少的背景下,短期内或維持窄幅震蕩。

下週焦點:下週市場將進入聖誕假期,全球主要市場休市。值得關注的是,特朗普近期表示將很快宣佈美聯儲主席人選。這一任命可能影響市場增長和通脹預期、美元表現及風險偏好。

下週數據和央行決議:中國LPR(12月22日),新加坡11月CPI,美國第三季度核心PCE,澳聯儲公佈12月貨幣政策會議紀要(12月23日),美國至12月20日當週初請失業金人數(12月24日),日本11月失業率(12月26日)。

一、宏觀形勢回顧

歐美:美國11月失業率創2021年9月來的新高,11月整體和核心通脹雙雙超預期降溫,特朗普或將在未來幾週公佈下一任聯儲候選人提名。美國勞工局發佈10月和11月的非農數據,11月新增非農就業崗位6.4萬(預期值:5萬),但10月新增非農崗位為-10.5萬,同時8月和9月數據下修。失業率連續第四個月上升,至4.6%,創2021年9月以來新高。11月時薪增速環比放緩至0.1%,低於預期值0.3%和前值0.4%。失業率上升主要源於重新進入勞動力市場及臨時性失業(受政府停擺影響),尚未出現大規模裁員潮。勞動參與率回升至62.5%。興業研究外匯商品部預測2026年美聯儲可能降息2-3次(50-75基點),若就業壓力持續、通脹回落,市場降息預期可能前置[1]。美國10月零售銷售與上個月持平(預期值和前值均為0.1%),或主要受到電動車補貼9月底到期後汽車銷售下滑所拖累。汽車銷售拖累整體零售30個基點,汽油銷售拖累6個基點。剔除汽車和汽油後,零售額增長0.5%(而9月數據下修後持平)。美國11月CPI同比增長2.7%,低於預期值3.1%和9月數據3.0%;核心CPI同比增長2.6%(預期值和9月均為3.0%),為過去9個月最低水平。受政府停擺影響,10月數據因未能統計而永久缺失,10-11月環比數據也無法計算,因此11月通脹數據可能存在失真。數據公佈後,市場對美聯儲降息的預期僅略微上調。特朗普表示將在未來幾週内公佈下一任美聯儲主席的提名,他上週曾表示白宮國家經濟委員會主任凱文·哈塞特和前美聯儲理事凱文·沃什是他首選的兩位美聯儲主席候選人。歐央行如期維持存款便利利率在2%,核心通脹和GDP增速預期上調,略偏鷹派。拉加德強調歐洲央行仍將以數據為基礎,政策沒有預設路徑,同時確認管委會本月沒有討論提前加息或降息的問題。歐洲12月PMI數據顯示經濟活動放緩,綜合PMI仍在擴張區間,但降至三個月低點,製造業降溫加劇(主要受德國表現拖累)和佔主導的服務業擴張減速。

中國:中國内地11月經濟數據供需兩端同步走弱。供給端,11月規模以上工業增加值同比增速微降至4.8%(前值:4.9%)。需求端放緩明顯:當月社會消費品零售總額增速回落,同比增長1.3%(前值:2.9%)。房地產延續弱勢,銷售價格繼續下滑:從累計數據看,1-11月全國新建商品房銷售面積同比下降7.8%(前值-6.8%),銷售額同比下降11.1%(前值-9.6%),降幅均有所擴大。中國香港失業率或已見頂,經濟復蘇持續將推動就業市場轉暖。9月至11月失業率維持在3.8%。整體就業人口微減,但降幅依然少於勞動人口下跌,令失業率企穩。分行業看,零售相關服務業和建築業失業率從高位有所下降。就業不足率維持在1.6%水平。中國台灣貨幣當局本週如期連續第七次維持政策利率在2.0%不變;並預計通脹壓力依然溫和,下調2026年通脹至1.63%,預計2026年經濟增速從2025年上調後的7.31%放緩至3.67%,但仍然屬於較高水平。中國台灣貨幣當局可能仍在較長時間内維持利率不變,同時對樓市的持續擔憂可能會限製政策寬松的空間。

日韓:日本央行如期將利率目標上調25個基點至0.75%,為1995年9月以來的最高水平。在美國經濟及其貿易政策的不確定性降低、日本工資未來繼續穩定增長,潛在通脹壓力上升的背景下,日本央行明確持續加息的基調不變。但預計加息節奏緩慢,寬松金融條件繼續支持經濟增長。日本11月整體通脹和核心通脹(剔除生鮮食品和能源)均下滑0.1個百分點,分别指2.9%和3.0%,仍遠高於2%的政策目標。

東南亞:印尼央行本週如期維持政策利率在4.75%不變,但彭博調查顯示有多位經濟分析師曾預測25個基點的降息。印尼央行重申希望加強此前降息的傳導效果——自去年9月開啓降息週期以來,印尼央行已經累計降息150個基點。此外,該央行仍預計全球不確定性高企,匯率波動仍在高位,且容易受到貨幣寬松影響。該央行重申將繼續擇機降息以支持經濟增長,但匯率仍是短期製約降息的主要因素。投資者擔憂印尼政府可能放松財政紀律並加強對央行的監管,這些風險消退前,印尼盾料將持續承壓。印尼預算赤字佔GDP的比值從2.02%擴大至11月底的2.35%,預計全年和2.78%的目標接近。泰國央行週三如期降息25bp後的表態預示2026年將進一步降息。泰國央行下調2026年經濟增長預期0.1個百分點至1.5%,並預計2027年增速仍將低於2.3%的潛在水平。通脹方面,該央行預計明年平均整體通脹僅為0.3%,而核心通脹在0.8%。泰柬邊境衝突持續影響投資和旅遊,美國關稅對出口的影響逐步顯現,強泰铢也令外向型經濟雪上加霜,未來經濟增速或將進一步放緩。疲軟的經濟預測也表明泰國央行將繼續放松政策以支持經濟增長。但鑒於有限的政策空間,泰國央行寬松步伐或將將為緩慢,或者經濟增長前景顯著惡化。新加坡11月非石油國内出口同比增長11.6%,高於預期值6.8%,主要歸因於波動較大的醫藥產品,集成電路和個人電腦等電子產品亦提供了支撐。

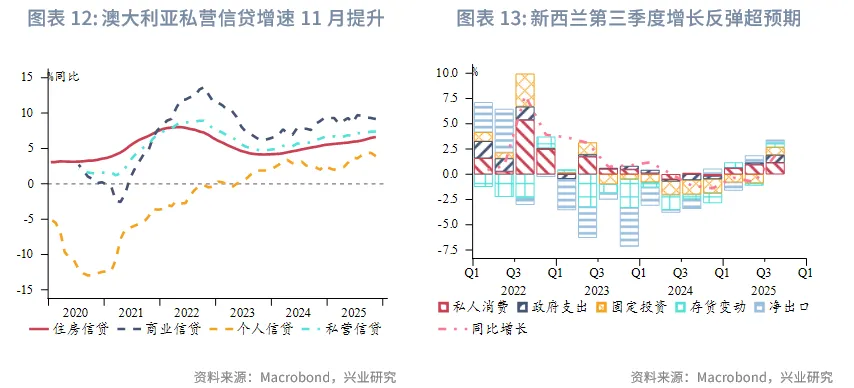

澳新:澳大利亞11月私營信貸環比增長0.6%,同比增速連續第五個月提升,至7.4%。住房信貸環比增速穩定在0.6%,自住型住房信貸環比增速持穩於0.5%,而投資型住房信貸(11月環比+0.8%)較上月回落0.1個百分點。澳聯儲11月立場轉向鷹派,引發市場對2026年加息的猜測,開始對利率敏感領域(如住房投資者)構成壓力。商業信貸環比增長0.7%,同比增速維持在9.2%附近。個人信貸則環比下降0.5%。2025/26年度中期經濟與財政展望報告預測,澳大利亞聯邦預算赤字將小幅改善,預計基本赤字為368億澳元,低於三月預算案公佈時的421億澳元。澳大利亞財政管理辦公室(AOFM)隨後將截至2026年6月的財政年度債券發行預測從1500億澳元下調至1250億澳元。新西蘭經濟復蘇已然啓動,第三季度GDP反彈力度超出預期。經季節性調整後,第三季度GDP環比增長1.1%(預期:0.9%),而上一季度環比下降1.0%。從支出端看,政府支出強勁增長、企業對運輸設備、廠房和機械的大幅投資是增長的主要驅動力。出口增長與進口量上升相匹配,而消費支出仍顯疲軟。

二、金融市場動態

2.1 貨幣市場

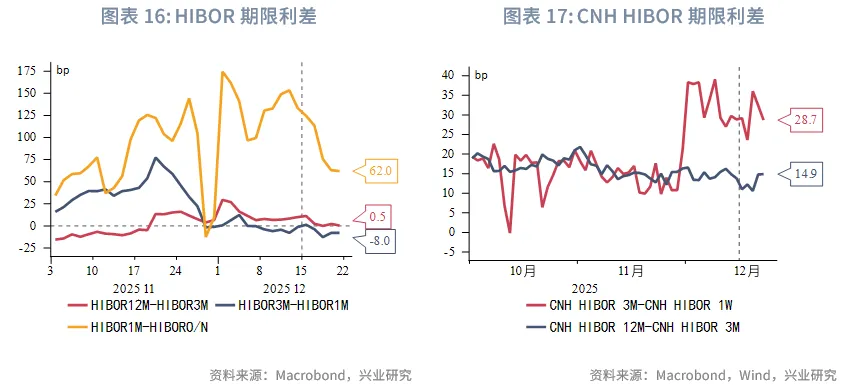

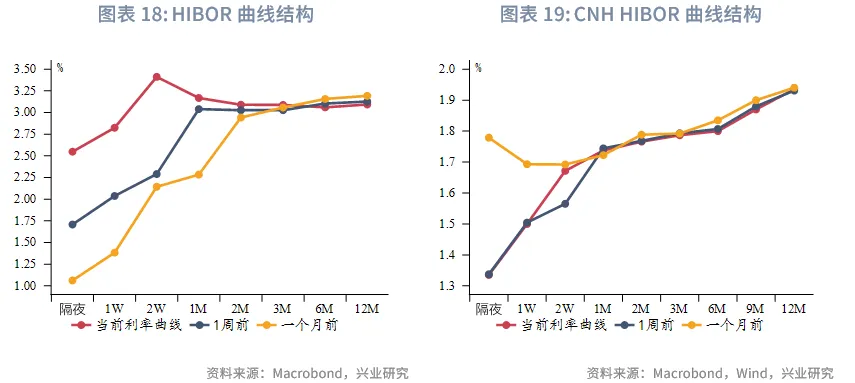

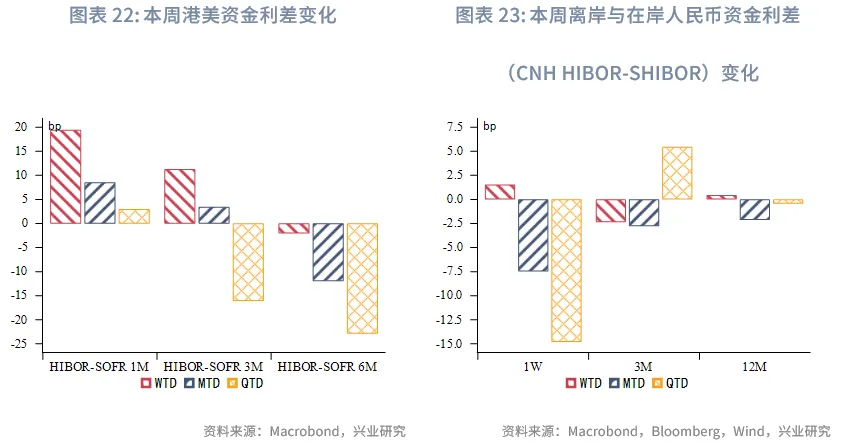

港元資金面:本週港元資金利率小幅走高。隔夜HIBOR上行84bps,1個月、3個月HIBOR小幅上行12bps和6bps。同期1個月和3個月期限的港美利差小幅上行19bps和11bps,目前維持在74bps和98bps。展望後市,受跨年結算壓力和假期效應驅動,預計HIBOR預計高位震蕩到年初。

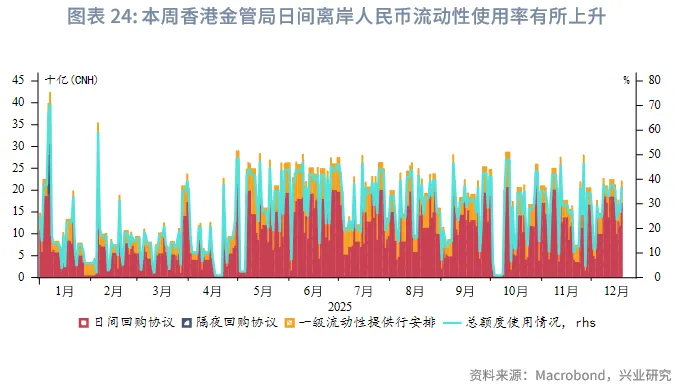

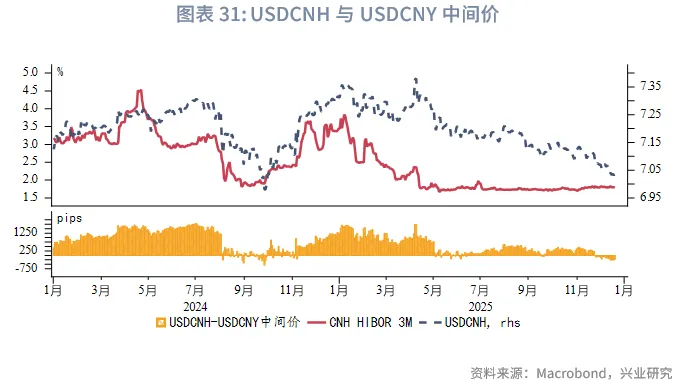

離岸人民幣資金面:本週離岸人民幣小幅波動。利率方面,1週、1個月和3個月期限CNH HIBOR略微波動(1bps)分别至1.50%、1.74%和1.79%。利差方面,3個月相對於1週期限利差維持29bps。本週香港金管局對日間離岸人民幣流動性使用率有所上升。

2.2 外匯市場

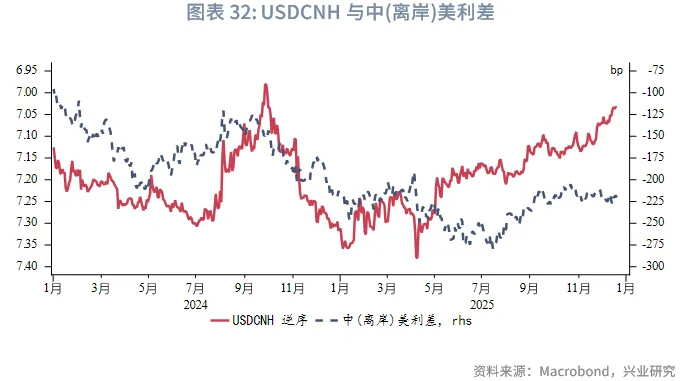

美元指數本週呈「先抑後穩、整體處於低位震蕩」的走勢。偏弱的非農數據拖累美元指數走低,週中跌至97.87,但隨後反彈穩定在98.5-98.7附近,比上週末略高。雖然日本央行維持未來加息政策基調,但在寬財政的大背景下,市場預計其加息節奏和幅度不會過激,截至明年10月有大約30bp的加息預期,僅比議息會議前高約6bp。日元兌美元在議息會議後大幅貶值。新台幣本週也表現偏弱,雖然中國台灣貨幣當局的貨幣政策偏鷹,但對AI泡沫的擔憂導致資金外流,令新台幣承壓。亞洲新興市場貨幣整體相對美元升值,其中菲律賓比索和馬來西亞林吉特領漲。港元兌美元本週在7.78-7.785窄幅波動,未來如果聯儲持續降息和港股市場交投改善,港元仍有較大概率逼近強方兌換保證。人民幣兌美元持續升值,收盤至約7.05左右。

2.3 債券市場

一級市場方面,本週港元債共計發行16只,發行金額換算成美元為104.5億,其中香港金管局發行100.6億美元外匯基金票據, 到期金額為103.6億美元。本週離岸人民幣債發行17只,發行金額換算為美元為4.7億,到期金額為53.4億美元,包括到期離岸央票金額為42億美元。

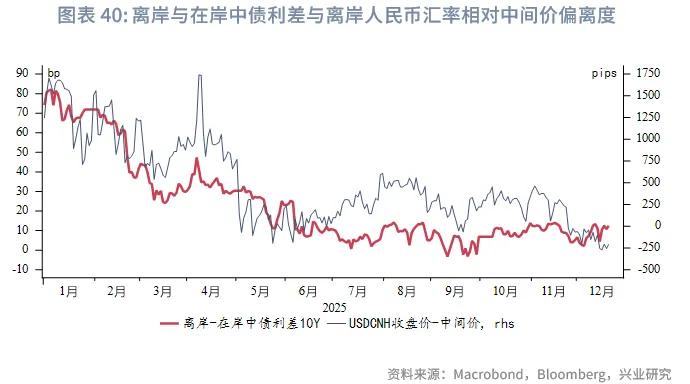

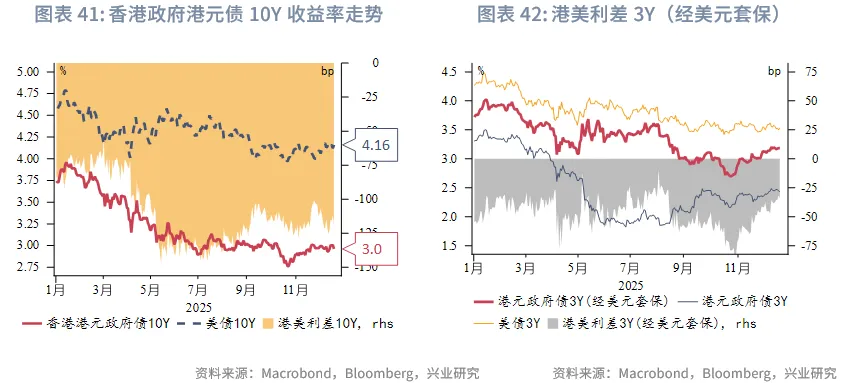

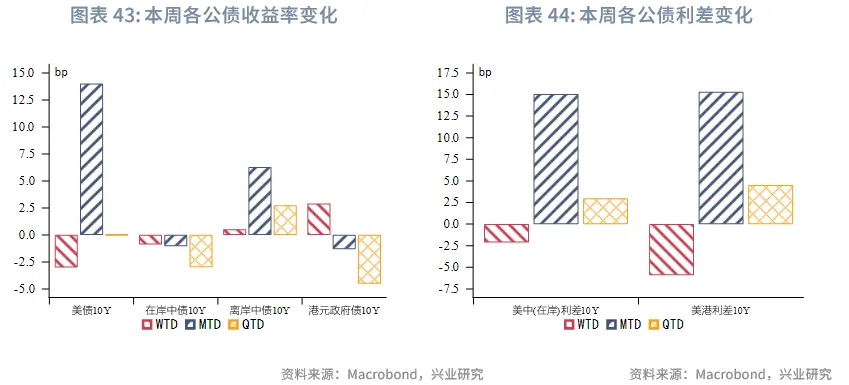

二級市場方面,本週美國國債10Y收益率整體仍在4.10%-4.20%的區間波動,收盤至4.16%,比上週低3bp。在岸中國國債10Y收益率微降1bp至1.83%(使用中債登官網口徑[2]),美中利差10Y收窄2bp至233bp。離岸中國國債10Y收益率微升1bp至1.96%,離岸和在岸中國國債利率利差也小幅走闊至12.5bp。港元政府債10Y收益率小幅上升3bp至2.96%。

2.4 權益市場

一級市場,12月18日,聯交所公佈了關於《上市規則》中持續公眾持股量規定的修訂結果。此次修訂引入替代持續公眾持股量門檻,特别針對為A+H發行規定:其H股的公眾持股量佔已發行股份總數的至少5%,或市值至少達到10億港元[3]。新規將於2026年1月1日起正式生效。本週IPO市場活躍。新增遞表18家,6家通過上市聆訊,13家進入招股階段,4家公司成功上市。再融資市場方面,本週共有8家公司提出新的募資預案,合計擬募資額約41億港元。

二級市場,港交所於12月18日發佈咨詢文件,擬優化每手買賣單位。主要建議包括8種每手股數選項,最低可設為每手1股。若建議獲實施,預計將有約25%的發行人須調整其每手股數。

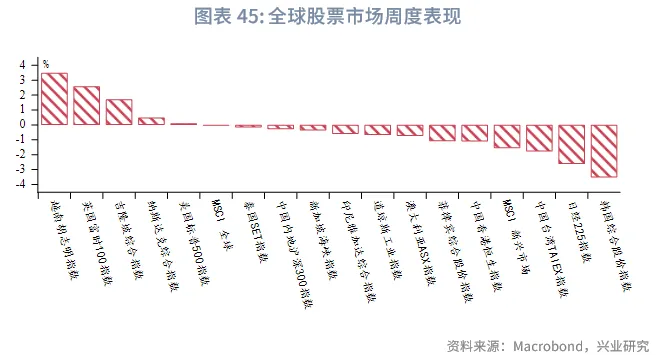

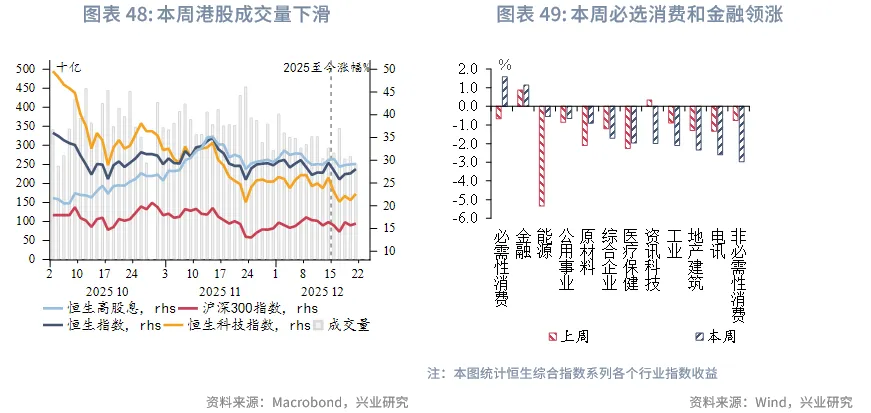

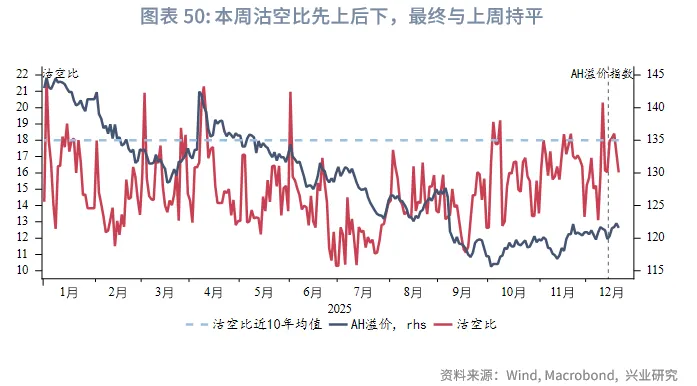

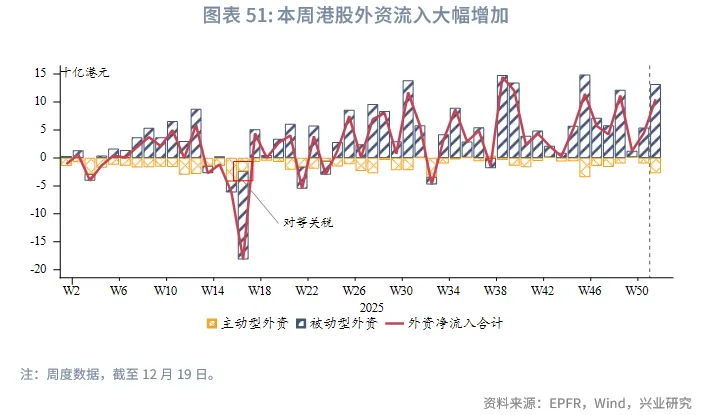

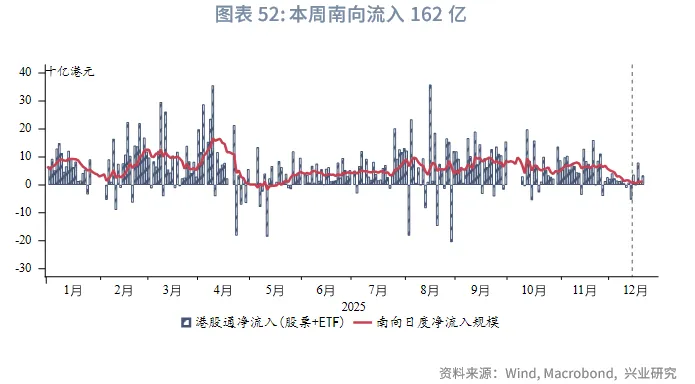

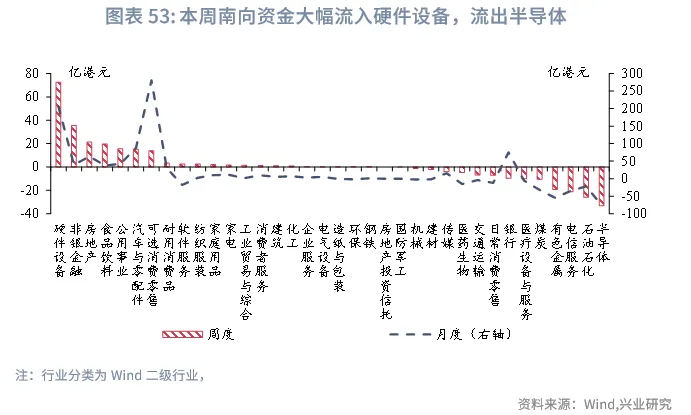

本週港股先抑後揚,整體跑輸全球主要股指。 上半週,受美股AI擔憂情緒的持續壓製,市場風險偏好收縮,資金明顯轉向防禦板塊。週五,市場受三大積極因素驅動而反彈:一是美光科技財報指引大幅超預期,提振了科技板塊的投資情緒;二是美國公佈的CPI數據低於市場預期,強化了投資者對美聯儲明年進一步降息的樂觀預期;三是日本央行如期加息25個基點,進一步緩解了市場對宏觀流動性的部分擔憂。全週來看主要指數小幅下行。恒生指數、恒生科技及恒生高股息指數分别下跌0.6%、2.8%和1.1%。行業層面,必選消費領漲1.6%,金融上漲1.1%,非必選消費下跌4.4%。資金面,南向資金轉為淨流入162億港元(上週流出34億),主要加倉硬件科技和非銀金融,被動型外資大幅流入37億港元。情緒面上,市場成交額進一步小幅回落,沽空比與上週持平。

展望後市,港股市場將因聖誕假期休市。在缺乏明確政策催化劑且交易日減少的背景下,市場主線動能預計不足,短期内或維持窄幅震蕩。

注:

[1]資料來源:陳威、張峻滔,美國失業率持續回升,降息預期前值概率增加[EB/OL],2025/12/18[2025/12/18], https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=87

e001fdbc4a51f9f1a7f441657bcb67&from=app&appVersion=543&t=1766028651442&t=1766028737190

[2]詳見https://yield.chinabond.com.cn/cbweb-mn/yield_main

[3]此前A+H公司必須維持最低25%公眾持股量

來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享