導讀:

在全球經濟格局深刻調整、金融市場波動加劇的背景下,美聯儲的一舉一動都牽動著全球投資者的神經。尤其是昨夜美聯儲宣佈降息並啓動短期國債購買計劃,這一決策不僅影響了美元匯價與全球資本流動,更對市場產生了深遠影響。

財華社將通過本文深入剖析了美聯儲降息擴表對港股市場的具體影響,從經濟數據、通脹就業形勢、美元日元匯價走勢,到港股市場的短期調整與長期支撐力量,進行了全面而細致的探討。

此外,對於關注港股市場的投資者而言,本文不僅提供了深入的市場分析,還指出了在復雜市場環境中聚焦價值内核的重要性。通過「港股100強」評選的視角,文章鼓勵投資者穿越週期波動,甄别並投資於真正具備持續競爭力、卓越經營能力和長遠投資價值的標桿企業。

焦點:12月如期降息,但這次不一樣

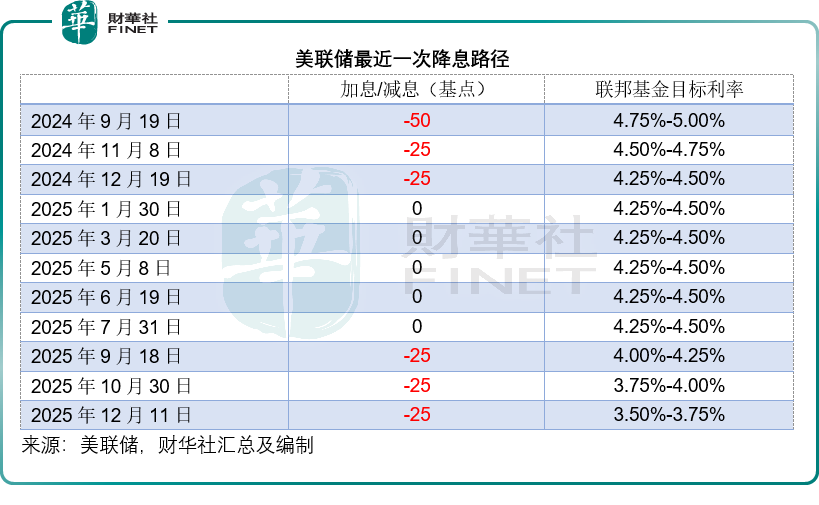

美聯儲聯邦公開市場委員會(FOMC),於12月10日的議息會後聲明中宣佈,將聯邦基金利率目標區間下調25個基點,至3.50%-3.75%,符合市場預期,同時,委員會還決定啓動短期國債購買計劃,以長期維持重組的準備金供應,保障政策利率的有效調控。

鮑威爾在會後聲明中表示,儘管部分關鍵政府數據尚未公佈,現有指標顯示經濟活動正以溫和速度擴張。消費者支出保持穩健,企業固定資產投資持續增長。然而,房地產市場活動依然疲軟。聯邦政府臨時停擺可能對本季度經濟造成壓力,但隨著政府重新開放,這些影響預計將在下季度被更高的增長所抵消。在其經濟預測摘要中,預測中值顯示實際GDP今年將增長1.7%,明年增長2.3%,較9月預測略有上調。

就業方面,他表示現有證據表明裁員率和招聘率均保持低位,家庭對就業機會的感受和企業對招聘難度的感知持續下降,在這個活力下降、略顯疲軟的勞動力市場中,就業下行風險近幾個月有所上升。FOMC預測摘要中的失業率中值預計今年底為4.5%,之後將逐步回落。

通脹方面,通脹率已從2022年中旬的高位顯著回落,但仍高於美聯儲2%的長期目標水平,他提到,由於關稅影響導致商品通脹上升,商品通脹率的讀數高於年初水平,不過服務業通脹放緩趨勢似乎仍在持續,委員會預測摘要中的PCE通脹率中值預計今年為2.9%,明年為2.4%,略低於9月預測中值,之後將回落至2%。

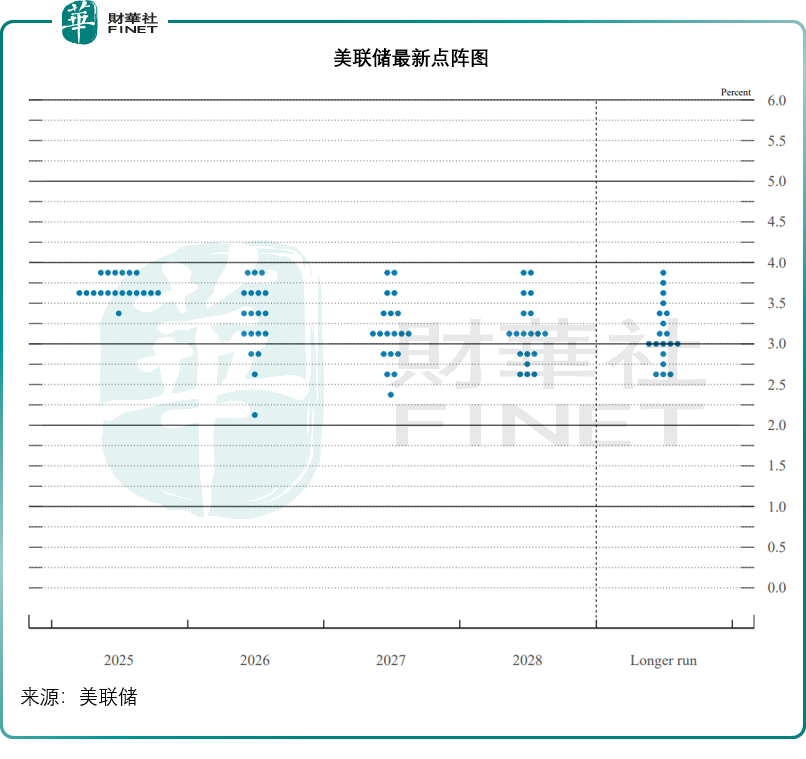

他表示,短期來看,通脹風險偏向上行,就業風險偏向下行,合理的基本判斷是:關稅對通脹的影響將相對短暫——本質上屬於價格水平的一次性調整。FOMC的預測中值顯示聯邦基金利率適宜水平在2026年底為3.4%,2027年底為3.1%,與9月預測持平。

反映官員個人利率預期的「點陣圖」顯示,預期2026年僅降息一次,2027年再降息一次,之後聯邦基金利率將達到約3%的長期目標。這些預測與9月時的更新一致,但點陣圖反映出委員會内部在利率走向上存在分歧。

看點:再擴表

鮑威爾指出委員會判斷準備金餘額已降至充足水平,因此在這次會議上,委員會決定啓動短期國債購買計劃,唯一目的是長期維持充足的準備金供應,準備金管理購買的規模在首月將達到400億美元,並可能在隨後數月保持較高水平以緩解貨幣市場近期的預期壓力。此後的準備金管理購買規模將下降,但具體節奏將取決於市場狀況,同時委員會取消了常備回購操作的總量限額。此舉也讓市場對隔夜融資市場的壓力感到擔憂。

此舉的用意就是重啓擴表,具體操作是美聯儲從銀行或投資者手中買入短期債券(T-bills),並向交易賣方涉及的銀行的準備金賬戶貸記相應金額,此舉增加了銀行準備金規模,從而提升其放貸能力,實質上擴大了貨幣供應量,相當於向市場注入流動性。

2020年3月疫情期間,為應對美國經濟所面臨的嚴峻挑戰,美聯儲通過快速大規模購買國債和機構證券,來支撐流向家庭和企業的信貸,在聯邦基金利率接近零時增加流動性,以支持經濟復蘇。

2021年10月起,美國通脹率伴隨向市場「泵水」的舉措節節攀升,所以2021年末起,美聯儲宣佈逐步縮減購買資產規模,並自2022年第1季起結束買債——即降低流動性輸出,同時展開加息週期,同年6月起開始縮表即賣出持有的證券,從而也降低流動性的輸出。

在2020年疫情期間,通過擴表,美聯儲的資產負債表總體規模從不到4.4萬億美元擴大至9萬億美元,而在其後的縮表期間,美聯儲的資產負債表總體規模從2022年的9萬億縮減至當前的大約6.6萬億美元。

鮑威爾於今年十月時就曾暗示會在未來幾個月内停止縮表,10月下旬美聯儲宣佈結束縮表,市場也普遍預期美聯儲會重啓購買資產計劃。

但大部分分析人士認為最早要到明年初,卻沒想到來得這麽快。儘管鮑威爾強調唯一目的是維持充裕的準備金供應,但市場卻不是這麽看,認為這是一項刺激措施,甚於技術性調整,因越來越多的迹象表明流動性已收緊至可能幹擾央行管理聯邦基金利率的程度。

10月,隨著一些金融機構大規模動用美聯儲的常備回購便利——此工具提供以國債和抵押貸款債券為抵押的快速貸款,關鍵貨幣市場利率開始走高,這預示著美聯儲可能失去對聯邦基金利率的控製,促使其結束縮表。

此外,金融機構存放在美聯儲、一直相當穩定的準備金也開始下降,這或促使美聯儲行動起來,以確保市場擁有所需的流動性水平。

關注點:美元日元匯價的走勢

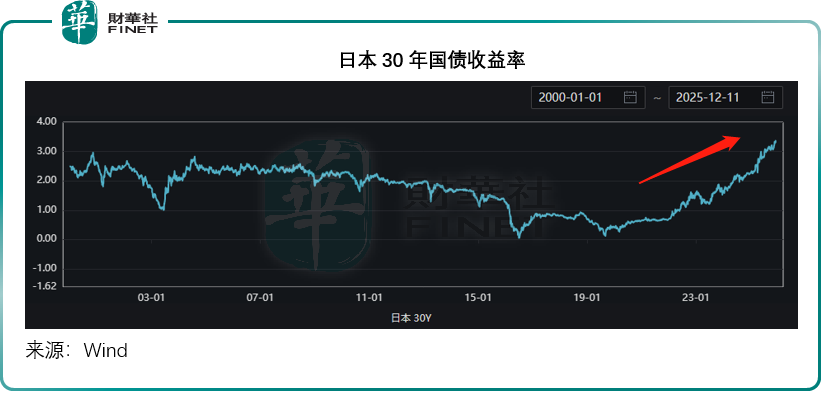

資本市場十分關心美元與日元對的微妙走勢,這或與日本國債收益率最近持續攀升有關。

本月初,日本批準了一項價值約21.3萬億日元的經濟刺激方案,這筆支出是新首相的一項關鍵經濟議程,同時也讓日本債券持有人坐立不安——從World Debt Clock的數據看,日本當前債務比率在發達國家中屬最高之列,是其年度GDP的251.7%,相比之下,美國為133.9%。

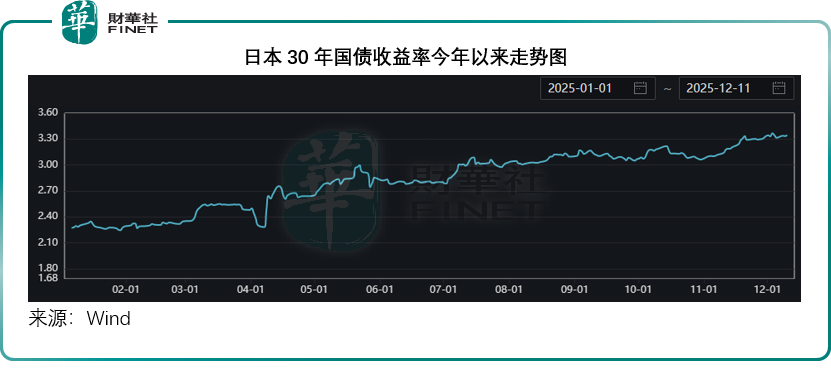

也因此,日本長債收益率持續攀升,見下圖,最近的30年日本國債收益率屢創新高。

自20世紀90年代末以來,日本央行一直將利率維持在極低水平,到2010年代,甚至將政策利率推至負值水平,以刺激經濟需求,這為全球投資者創造了以低廉成本借入日元,並利用這些資金在其他市場進行投資以賺取高回報的機會:

投資者以接近零的利率借入日元,將日元轉換為美元,用以投資回報更高的資產。例如美國國債、高增長的科技股、加密貨幣等,「空手套白狼」賺取高回報,這就是「日元套利交易」。

最近兩年AI概念下,科技股與加密貨幣飙升,廉價日元所帶來的流動性功不可沒,見下圖,日元兌美元匯率持續下降,這為投資者提供更大的「安全感」——獲利了結需要買回日元平倉時,還可以賺取匯差——因日元兌美元匯價受壓,1美元甚至可能換回更多日元。

然而,2025年的形勢出現了變化。

特朗普上台之後,推出不利於進口的貿易限製措施,並有意識地遏製美元匯率,為美國出口爭取貿易優勢,加上美聯儲的降息週期,美元受壓。

另一方面,日本通脹擡頭,促使日本央行有意結束過去的非正常低利率,而尋求貨幣政策正常化,加上日本債務進一步增加,發債壓力下長債利率上升(以吸引買家),日元兌美元匯率波動加劇,從上圖可見,今年以來美元兌日元匯率起伏較大。

這令買入高貝塔(即相對市場擁有更高風險回報)資產的投資者感到恐慌——日債收益率上升,美元利率下行,利差縮小,利潤下降,與此同時,在日本央行可能加息的預期下,日元兌美元走強,也意味著套利交易平倉成本增加,這或激發套利者「拆倉」——平掉或減少套利頭寸,即賣出高收益資產,將美元換回日元,平掉日元頭寸。

見下圖,美國十年期國債與日本十年期國債的利差縮小。

日本央行行長植田和男近日暗示該央行可能在本月下旬的會議上加息,這引發了資金對套利交易平倉的擔憂。

需要注意的是,平倉潮來臨,會導致踩踏式的交易連鎖反應:風險資產抛售潮引發價格下挫,觸發更多追加保證金,令單項賣出交易更加擁擠,加劇價格下挫。

另一方面,平倉時需要買回日元,擁擠的交易會進一步推高日元匯價,從而觸發更多的追加保證金,引發惡性循環。

最終的結果是風險資產價格的下挫。事實上,最近新興市場受壓,尤其港股市場下跌,或多少與套利交易拆倉潮有關。

討論點:港股市場的短期調整與支撐力量

新興市場是套利交易的目標,因其估值偏低,且當地推出多項刺激措施推動經濟,相對存在AI泡沫擔憂的美股,潛在回報更佳,但是最近隨著拆倉抛售,資金或流出新興市場。

國際金融協會(IIF)於12月10日發佈的一份報告指出,外國投資者正以自3月以來最快的速度逃離新興市場股市,亞洲最為嚴重,11月份的資金淨流出高達90億美元,其中中國的股權投資資金淨流出69億美元。

港股市場持續回落,恒生指數(HSI.HK)最近20個交易日累跌超5.6%,恒生科技指數(HSTECH.HK)更累跌超7.3%,在美聯儲宣佈降息後,港股高開後跳水,全日表現差強人意。

前期表現優越的恒指成分股沽壓嚴重,中國宏橋(01378.HK)最近20個交易日的累計跌幅接近10%,信達生物(01801.HK)累跌超9%,其中最近5個交易日的累計跌幅在10%以上。泡泡瑪特(09992.HK)20個交易日累跌超12%。

不過,港股市場並非缺乏支撐力量。

南向資金持續展現逆向投資特徵,今年以來累計淨流入已達1.39萬億港元,遠超2024年全年的8,078.7億港元,僅第4季以來就淨買入超過2,267.98億港元,或可為市場提供穩定的流動性託底。12月1日至10日,南向資金合計成交淨流入124.02億港元。Wind的數據顯示,在最近7天,小米集團-W(01810.HK)獲淨買入68.29億港元,美團-W(03690.HK)獲淨買入19.49億港元,老牌藍籌股ETF盈富基金(02800.HK)獲淨買入10.47億港元。

同時,港股市場的製度優化持續推進,為長期發展注入動能。

例如,最近港交所(00388.HK)與香港證監會聯合向所有IPO保薦人致函,表達對當前新上市申請材料質量下滑及不合規行為的監管關切,致力於確保新上市申請的審核能及時且嚴謹進行,這或多少遏製最近火熱的IPO市場,疊加降息帶來利好,或讓資金更關注質優價低的上市公司。

更為重要一點,當前港股一些龍頭科技企業的估值仍遠低於美股同行,這也是不少投行及券商在美聯儲降息之後推介低估科技股底層邏輯之一。

例如騰訊(00700.HK),儘管其今年以來的股價累計漲幅已達45.50%。按現價601.50港元計,往績市盈率僅19.94倍,而為了AI立誌大肆進行資本投入的Meta(META.US),按現價650.13美元計,市盈率高達28.00倍。

再如,按華爾街一致估算,百度(09888.HK)的2025年預期市盈率或為20.7倍,也遠低於谷歌-C(GOOG.US)的30.51倍。上述差距表明,港股科技板塊仍存在明顯的估值窪地,這或為長線資金提供了具備吸引力的配置窗口。

思考點:港股上行動力

日本央行將於12月18日-19日舉行會議,市場普遍猜測很可能在這次會議上宣佈加息,並會就2026年的貨幣政策提供更多指引。儘管日元匯價在美聯儲宣佈降息後一度走強,但仍有眾多因素令其受壓,包括日本經濟增長放緩、財政負擔加重,加上與其他主要經濟體之間仍存在較大的利差,例如在日本可能加息的同時,歐洲央行也可能加息。

日元匯價保持平穩,或仍可維持日元作為避險貨幣的吸引力。

據一些西方機構的估算,整個日元套利交易體繫的規模或在1萬億美元至2萬億美元,但並非所有交易都帶槓桿,也不會在同一時間全部被平倉,而且大部分資金或壓在美股上。

就算套利交易平倉潮真的來襲,也只是一次性的踐踏。從長期來看,股權資產的價值仍由其基本面決定,價格的非理性下挫反而為精明的投資者提供買入優質資產的良機。

港股今年以來已累積了一定的漲幅,但相對於美股、歐股、日股甚至其他新興市場而言,估值仍偏低,恒指當前的市盈率只有11.75倍,標普500指數卻高達29.39倍,德國DAX指數則有18.85倍,日經225指數的市盈率也有20.76倍,印度SENSEX30指數的市盈率達23.02倍,這些對比均顯示出港股估值具有一定的吸引力。

在美聯儲降息大背景之下,中國持續實施積極有為的宏觀政策,通過財政政策加力提效與貨幣政策適度寬松雙向發力,推動内需回升與經濟穩步恢復。港股上市的行業龍頭有望進一步鞏固其在特定賽道中的競爭優勢,強化競爭壁壘,並保持盈利的穩健性與可持續性,這些質素最終會吸引資金的垂青。

結語

在全球貨幣政策轉折與跨境資本流動加劇的背景下,金融市場的短期波動往往被放大。然而,市場的喧嚣終將歸於平靜,因資本流動與技術性拆倉引發的調整,多是短期且一次性的衝擊;資產的長期價值,永遠根植於經濟基本面與企業自身的成長潛力。當前波動或許恰是檢驗優質公司成色的試金石,也為著眼於長遠的投資者提供了難得的審視與佈局契機。

在此紛繁復雜的市場環境中,聚焦價值内核顯得尤為重要。第十二屆「港股100強」評選正是旨在穿越週期波動,甄别並表彰香港資本市場中真正具備持續競爭力、卓越經營能力和長遠投資價值的標桿企業。評選結果即將揭曉,讓我們共同關注那些在風浪中砥砺前行、奠定港股核心價值的領軍力量。 風雨洗禮後,價值終將回歸,而真金不怕火煉。

2025香港財富管理高峰論壇暨第十二屆港股100強頒獎盛典將於2026年1月9日在港啓幕,哪些優質企業入榜,值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享