美元流動性,SOFR

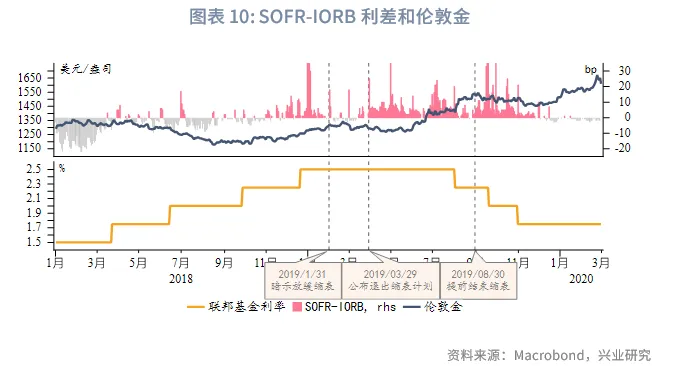

目前可參考的美聯儲縮表經驗主要為2018年~2019年,當時準備金餘額快速下降,迫使美聯儲提前結束縮表並重啓回購便利(RP),直至2020年3月美國經濟衰退前,美聯儲均是「被動擴表」(沒有主動資產購買)。同時,這一時期央行流動性互換的使用率很少,從側面反映出,在金融市場未發生繫統性風險的情況下,回購市場的美元流動性緊張更多局限於美國國内,外溢效應相對較弱。資產表現方面,美股出現階段性下跌,美元指數震蕩走強,美債收益率波段下行,倫敦金以橫盤調整為主。

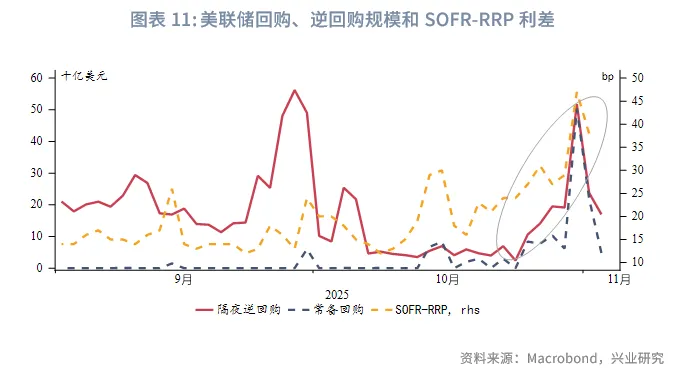

近期的流動性異常緊張可能是美國財政部融資、美國政府關門、月末滿足監管要求等多方面原因所致。近期增加的常備回購使用量幾乎完全匹配隔夜逆回購增長規模。這表明市場流動性總量本身處於較為均衡的狀態,但由於風險偏好、月末效應等因素,出現了短暫的結構性失衡。目前常備回購足以填補流動性缺口。短期内美聯儲貨幣政策轉向「主動擴表」即重啓QE的可能性並不高。對於大類資產而言,參考2019年經驗,流動性收緊的影響多為脈衝式,較難持續性影響資產價格。

流動性緊張對於美股等風險資產會有短期不利影響,但難以引發趨勢性下跌。對於美元指數有一定支撐作用,對金價有一定短期抑製作用。美債收益率走勢更多還是取決於對降息預期的博弈。

近期美國回購市場流動性異常緊張,SOFR利率持續高於美聯儲政策利率走廊上限。美元指數受到帶動走強,美股等風險資產承壓,黃金的避險屬性也被削弱。此前在《美聯儲「擴表」時點預估》一文中,我們已經預估美聯儲短期内轉向「主動擴表」的可能性較低。不過,若市場流動性持續緊張,美聯儲流動性工具被大量使用,仍有「被動擴表」的效果。

一、「美元荒」回顧

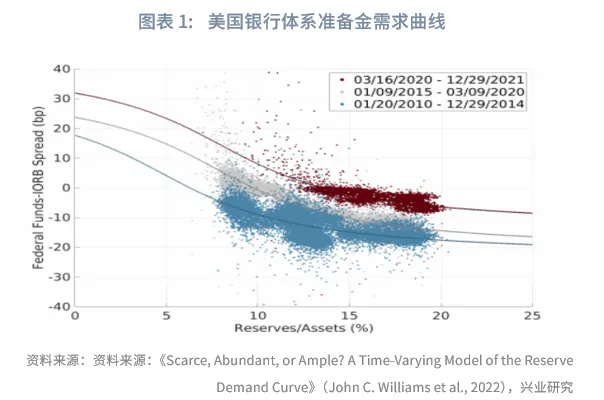

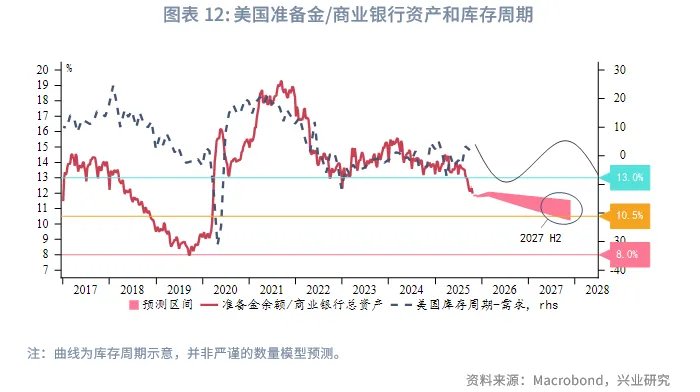

目前可參考的美聯儲縮表經驗主要為2018年~2019年,紐約聯儲根據這一時期的市場變化在工作論文中指出:以準備金餘額與商業銀行總資產之比為基準,對銀行體繫準備金富裕(abundant)、充足(ample)、稀缺(scarce)進行了界定。文章中將準備金餘額與商業銀行總資產之比、FFR-IORB利差分别代表準備金需求的「量」與「價」,兩者構成準備金需求曲線。準備金需求曲線從平坦(準備金富裕)轉變為略微傾斜(準備金充足)對應的準備金餘額與商業銀行總資產之比約為12%~13%,從略微傾斜變得陡峭(準備金稀缺)對應的比率為8%~10%。

我們使用SOFR-IORB利差,以期更好地反映回購市場流動性。其結論和上述論文中的發現基本一致,準備金餘額與商業銀行總資產之比低於10.5%時,SOFR利率會持續性高於政策利率走廊上限。換言之,準備金餘額與商業銀行總資產之比10.5%或是準備金餘額的下限,一旦低於這一比例市場便會出現流動性危機,迫使美聯儲「擴表」。

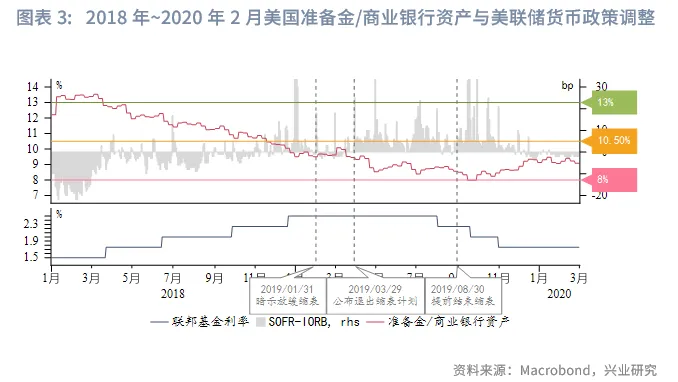

2018年3月起,準備金餘額/商業銀行總資產跌破13%的「充足」阈值,回購市場流動性開始顯現收緊迹象,月末SOFR利率開始突破美聯儲政策利率走廊上限。至2018年11月,準備金餘額/商業銀行總資產跌破關鍵的「稀缺」阈值10.5%,SOFR利率開始持續性地高於美聯儲政策利率走廊上限,並且流動性緊張的局面愈演愈烈。

作為應對:2018年12月,美聯儲停止加息。2019年1月,美聯儲暗示放緩縮表。2019年3月,美聯儲公佈退出縮表計劃。2019年8月,美聯儲開啓降息並提前結束縮表。2019年9月美聯儲重啓回購便利(RP,repurchase facility),也是從這一時點起,美聯儲「被動擴表」。至2019年末,在累計降息75bp並且保持500億美元(高峰時近900億美元)回購便利使用量的情況下,流動性危機逐漸平息。直至2020年3月新冠疫情引發美國經濟衰退,美聯儲才正式重啓QE,開始「主動擴表」。

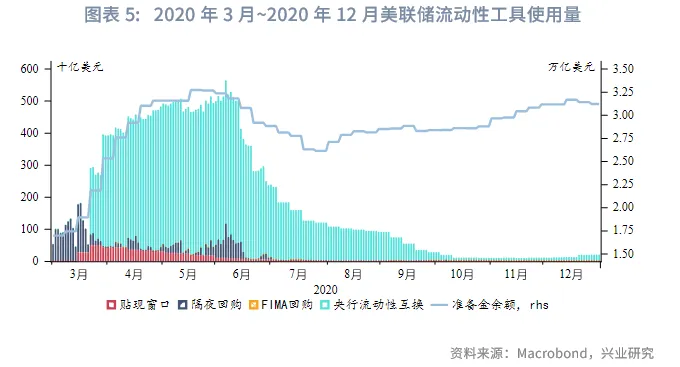

自2021年7月起,回購便利變更為常備工具,即常備回購便利(SRF,standing repurchase facility)。目前一級交易商、存款機構均可申請使用,單日總限額5000億美元,單一交易對手單日限額600億美元。從此前的工具使用情況看,當前的限額足夠滿足市場流動性需求。在美國經濟未發生衰退、金融市場無繫統性風險的情況下,美聯儲「主動擴表」的必要性較低,可以讓市場參與者自發使用SRF實現「被動擴表」。

另外,值得注意的是SRP是針對美國國内機構的流動性工具;對於海外官方機構,美聯儲還設有央行流動性互換和FIMARP(2020年3月設立)。在2020年3月前,央行流動性互換的使用率很少,直至2020年3月美國經濟衰退後,央行流動性互換才被大量使用。這從側面反映出,在金融市場未發生繫統性風險的情況下,回購市場的美元流動性緊張更多局限於美國國内,外溢效應相對較弱。

二、「美元荒」時期的資產表現

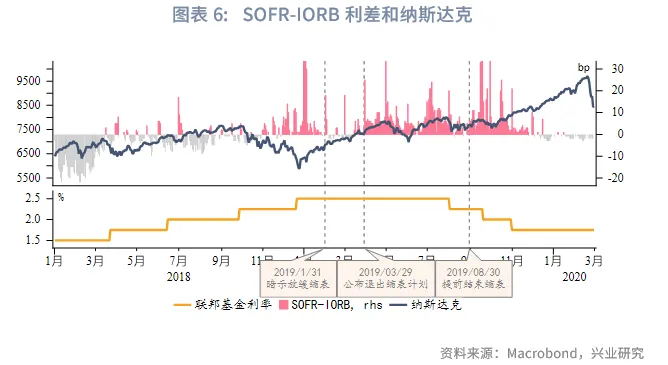

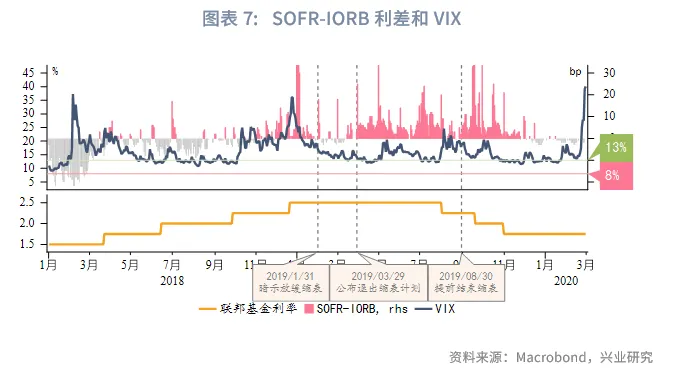

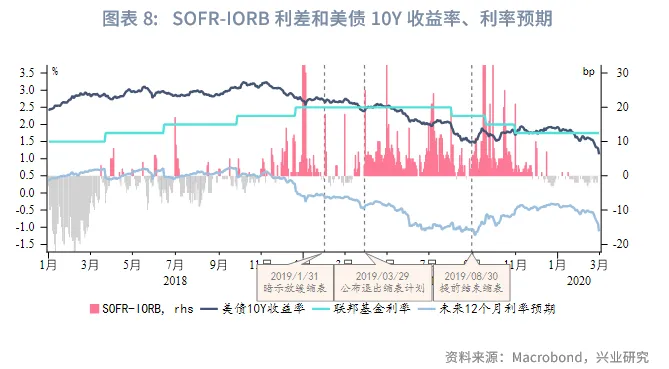

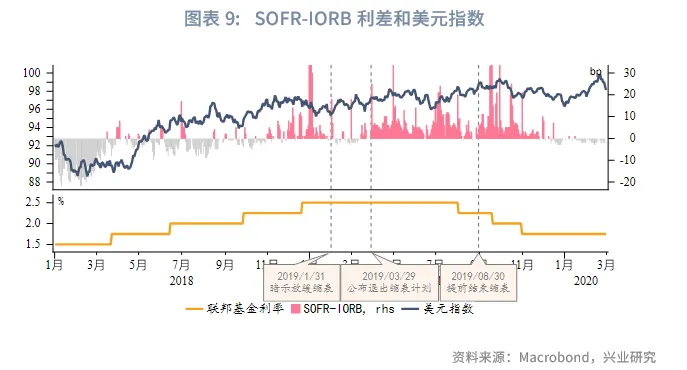

在2018年末至2019年末的「美元荒」時期,可以發現流動性收緊對於資產價格有脈衝式影響。尤其當SOFR-IORB利差超過10bp時,往往會對美股產生負面衝擊,VIX指數隨SOFR-IORB利差出現脈衝式飙升。流動性緊張和美股下跌會助長市場降息預期,美債10Y收益率會隨之出現下行波段,收益率下行趨勢和降息預期增強高度一致。流動性收緊對於美元匯率有支撐作用,美元指數在這一時期總體偏強震蕩,在流動性異常緊張時趨向升值。儘管流動性緊張使得市場風險偏好下降,但也限製了投資者買入黃金的能力,同時黃金也受到美元匯率偏強的製約。因此這一時期黃金表現較為一般,尤其是在流動性異常緊張時,金價通常表現為橫盤或震蕩下跌。

三、後市展望

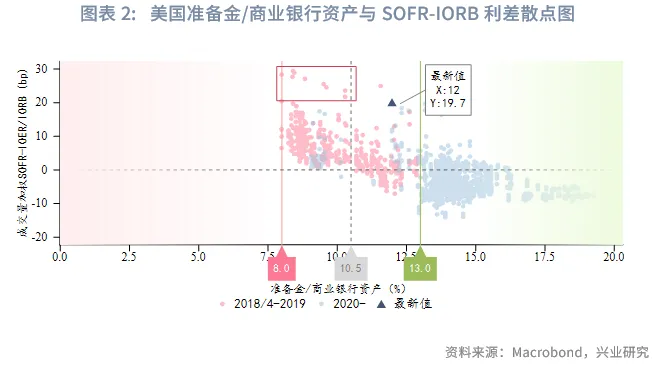

當前準備金餘額/商業銀行總資產約為12%,剛剛跌破13%的「充足」阈值,距離10.5%的「稀缺」阈值還有一定空間。10月末、11月初的流動性異常緊張是多方面作用的結果,主要原因包括:(1)9月美國財政部大幅提高TGA餘額水平疊加稅期,吸收了美聯儲逆回購和貨幣市場基金的冗餘流動性;(2)10月以來的美國政府關門使得美國財政部囤積的現金無法釋放,加大了準備金餘額下降的壓力;(3)可能是出於風險規避或滿足監管要求等原因,機構向同業融出資金的意願下降。這主要表現在10月下旬以來,儘管SOFR利率已經顯著高於RRP利率,但美聯儲隔夜逆回購的規模不減反增,即機構更願意將資金拆借給「無風險」的美聯儲。並且增加的常備回購使用量幾乎完全匹配隔夜逆回購增長規模。這表明市場流動性總量本身處於較為均衡的狀態,但由於風險偏好、月末效應效應等因素,出現了短暫的結構性失衡。目前常備回購足以填補流動性缺口。

根據我們此前測算,在美國財政部不繼續提高TGA賬戶餘額、美國經濟不陷入衰退的前提下,大致在2027年下半年準備金餘額/商業銀行總資產才會迫近10.5%左右的「稀缺」關鍵阈值。同時當前常備回購使用量增加使得美聯儲「被動擴表」,這將進一步延緩準備金餘額/商業銀行總資產的下降進度。因此,短期内美聯儲貨幣政策轉向「主動擴表」即重啓QE的可能性並不高。

對於大類資產而言,參考2019年經驗,流動性收緊的影響多為脈衝式,較難持續性影響資產價格。對於美股等風險資產會有短期不利影響,但難以引發趨勢性下跌。對於美元指數有一定支撐作用,對金價有一定短期抑製作用。美債收益率走勢更多還是取決於對降息預期的博弈。

文章來源:興業研究公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享