近些年來,港股市場迎來了一些腫瘤專科醫療服務相關企業上市,包括海吉亞醫療(06078.HK)、美中嘉和(02453.HK)等。

6月23日,又有一家腫瘤專科醫療服務企業——佰澤醫療(02609.HK)登陸了港股市場,其股價在上市首日就瘋漲逾42%,漲幅位居全市場第三,非常強勢。

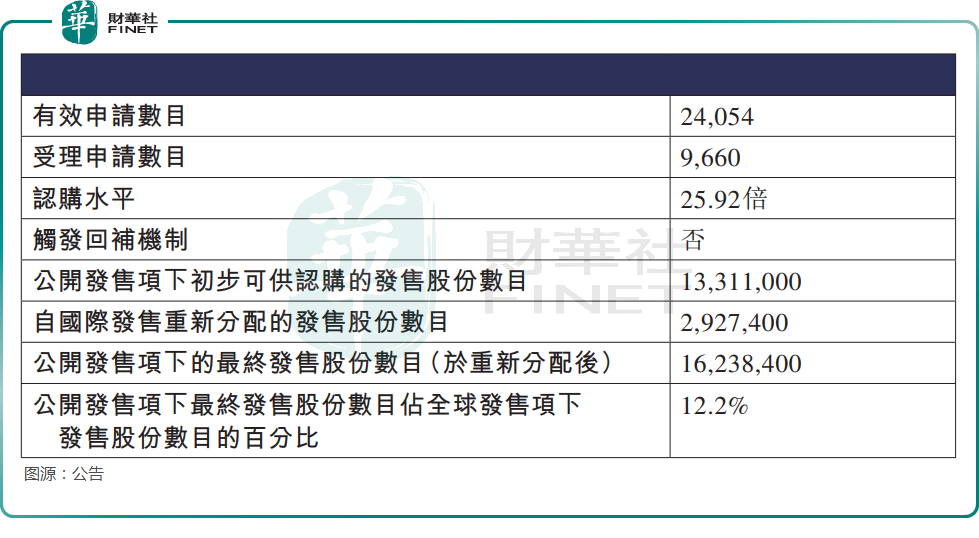

在今日上市的三家新股中,相較獲得3419倍超額認購的藥捷安康-B(02617.HK)與747倍超額認購的三花智控(02050.HK),佰澤醫療的公開發售的認購表現相形見绌。

佰澤醫療全球共發行1.33億股,每股發售價為4.22港元,全球發售淨籌資4.68億港元。其中,香港公開發售的發售股份數目佔全球發售的比例約為12.20%,僅獲25.92倍認購;國際發售的發售股份數目佔全球發售的比例約為87.80%,獲得0.98倍認購。

但從今日股價表現來看,除三花智控表現欠佳,上市首日收跌0.13%外,來自醫藥領域的佰澤醫療與藥捷安康表現強勁,其中佰澤醫療錄得42%的漲幅,已顯著超出不少投資者預期。

但亦有投資者擔憂,海吉亞醫療、美中嘉和等同業競爭對手上市後股價均經歷一波高光時刻,然而隨著業績增速放緩、股東解禁及市場情緒降溫三重壓力疊加,股價均呈大幅高開低走態勢。其中,美中嘉和與海吉亞醫療股價均已破發,同時處於上市以來的低位。

那麽,佰澤醫療能否打破「高開低走」魔咒,非常值得關注。

從基本面來看,佰澤醫療乏善可陳。

佰澤醫療是中國主要從事投資及提供醫療相關服務的腫瘤醫療集團。

截至2025年6月4日,佰澤醫療通過於6家民營營利性醫院的直接股權所有權及2家民營非營利性醫院的管理權,在北京、天津、山西省、安徽省及河南省運營和管理8家醫院,專注於提供腫瘤全週期醫療服務,篩查、診斷、治療及康復是公司在腫瘤全週期醫療服務體繫中提供的核心服務。

隨著快速發展和擴張,佰澤醫療的運營能力也獲得了增強。2022年至2024期間,佰澤醫療自有醫院的門診人次總數從54.79萬人次增至83.30萬人次,自有醫院的住院人次總數由3.07萬人次增長至4.64萬人次;託管醫院及衛生服務中心的門診人次總數由45.65萬人次增至48.83萬人次,託管醫院及衛生服務中心的住院人次總數從2.38萬人次增至2.81萬人次。

得益於運營能力的增強,百澤醫療的收入實現了連續增長,2022年至2024年,其收入分别為8.03億元(人民幣,下同)、10.72億元、11.89億元,年復合增長率約為21.7%。

進一步細分,佰澤醫療的收入主要來自醫院業務(包括住院服務、門診服務及其他),2022年至2024年這塊業務貢獻的收入佔年度總收入的比重分别為77.0%、75.9%及80.1%。

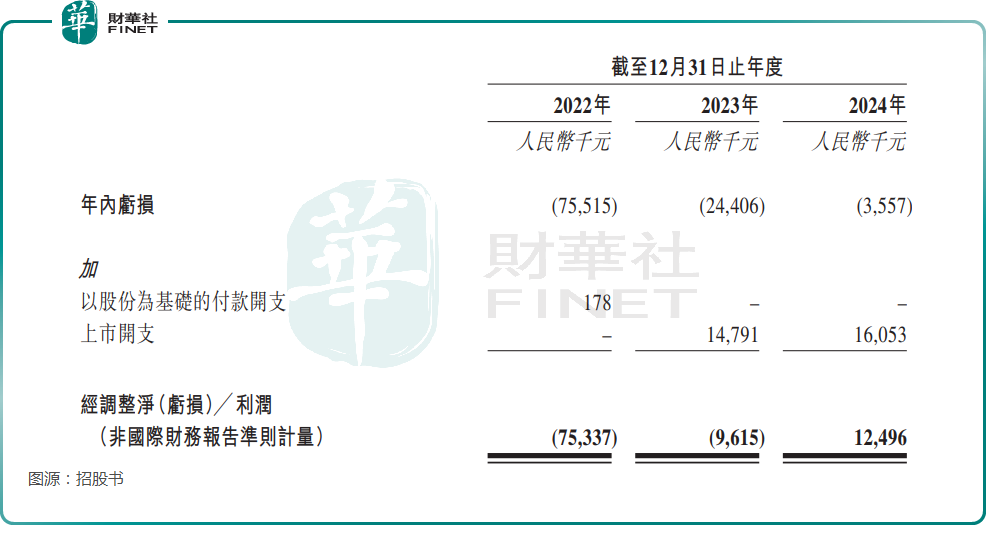

在利潤端,2022年至2024年,百澤醫療的年内虧損分别為7551.50萬元、2440.60萬元、355.70萬元;經調整利潤則已經從虧損走向了盈利,2024年的經調整利潤為1249.60萬元。

不過,通過外部收購,佰澤醫療在近年實現了快速發展和擴張,業績也是水漲船高,但同時也出現了商譽較高等隱憂。

數據顯示,截至2024年底,佰澤醫療的商譽達6.43億元,主要來自公司近年收購的醫院,如果一旦出現商譽減值,可能會對公司的業績及財務狀況造成不利影響。

值得一提的是,關於此次IPO所募集資金的用途:適當機會出現時收購醫院;強化腫瘤全週期醫療服務、擴展醫院管理服務、升級集團的信息技術基礎設施及/或繫統;以及用於營運資金。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享