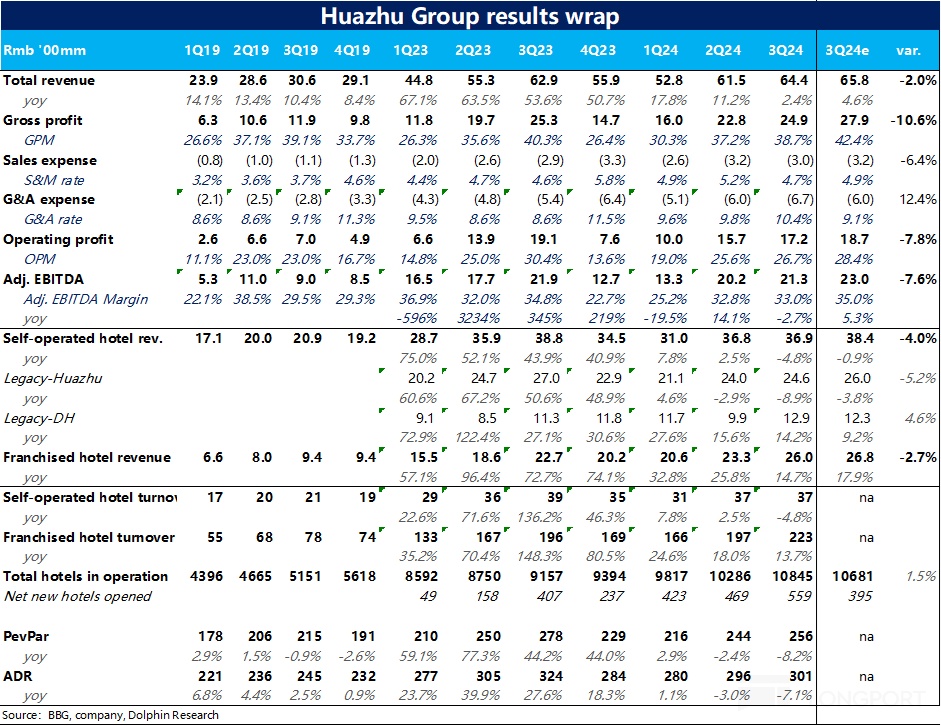

北京時間 2024 年 12 月 26 日美股盤前,$華住集團-S(01179.HK) $華住酒店(HTHT.US) 發佈了 2024 年 3 季度財報,整體來看在行業景氣度下行,和公司投入上行的錯配下,利潤不再增長是最大的問題,具體來看:

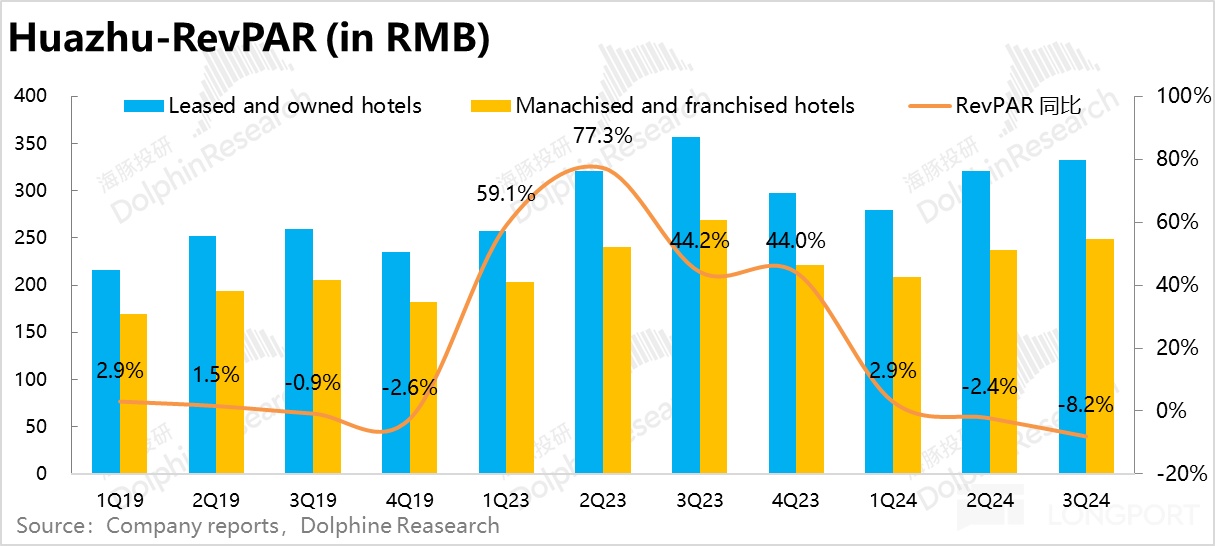

1、底層經營數據指向的是國内酒旅景氣度的明顯下滑,三季度華住國内酒店平均單間收入為 256 元/夜,同比下降 8.2%,跌幅較上季的-2.4% 明顯放大,並且客單價和入住率兩個驅動因素雙雙同比下跌。在去年暑期酒旅景氣度最高峰的高基數、和今年三季度疲軟宏觀的兩頭打壓下,酒店生意的創收能力明顯走弱。

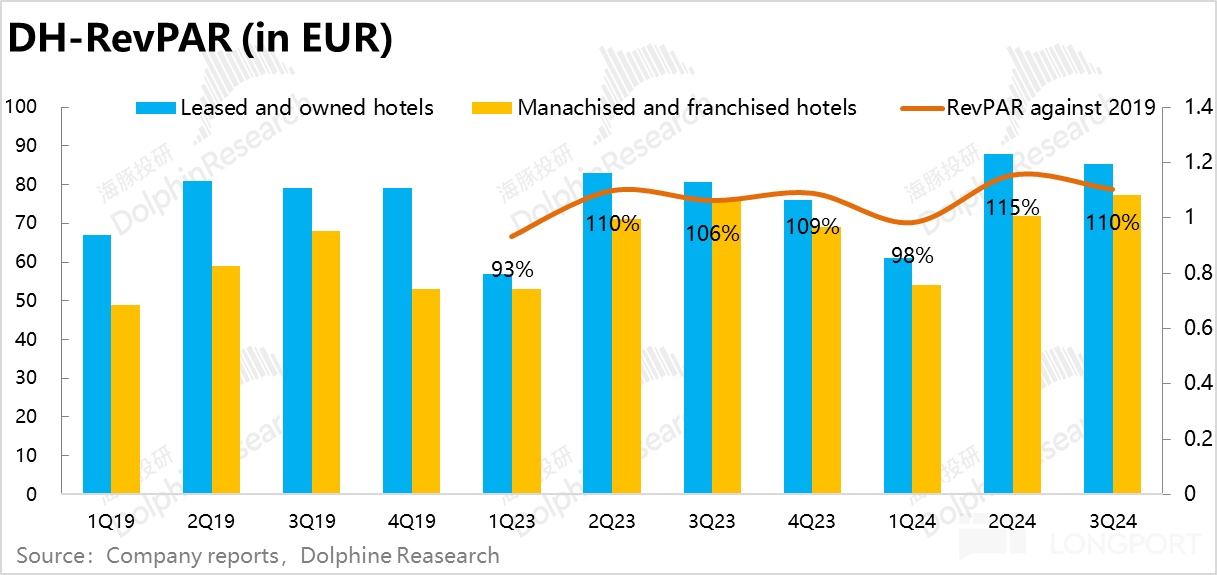

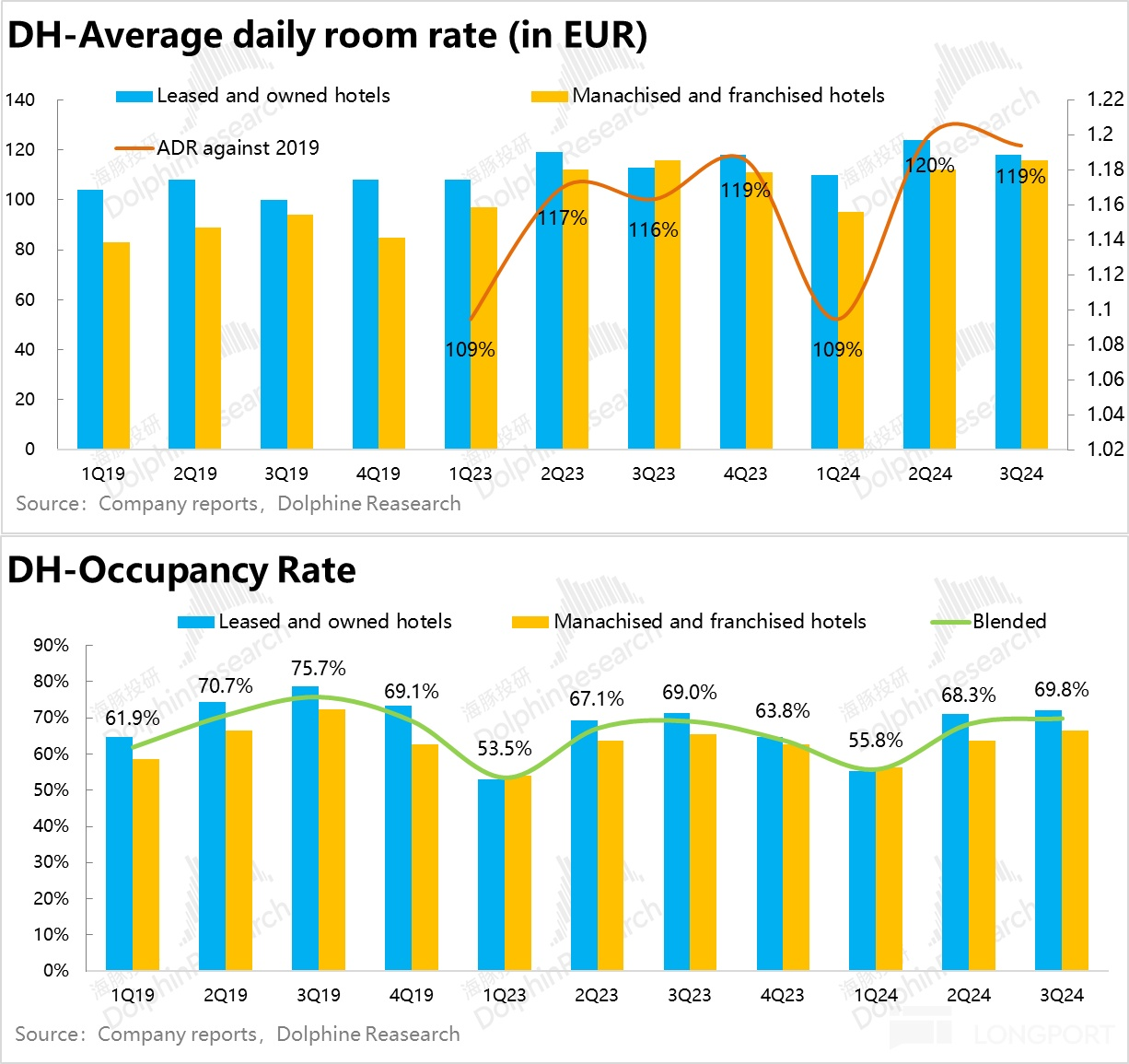

歐洲的酒旅在巴黎奧運會的帶動效應下,保持著相對高的景氣度。平均單間收入(RevPAR)仍達 19 年同期水平的 110%。不過海外業務的體量過小,對集團整體並無多大影響。另外, 之前兩個季度由於歐洲杯和奧運會導致的 「高峰期」 能否持續也有待觀察。

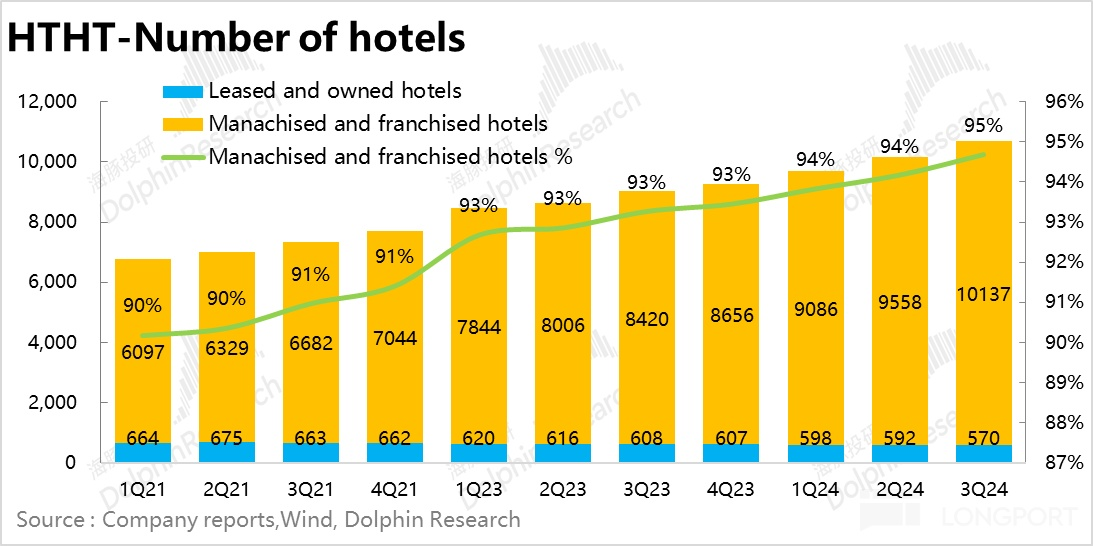

2、雖然國内酒旅景氣度有所下降、營收增速也進一步放緩,華住的開店節奏則並未放緩。本季合計淨新開酒店 559 家,比上季度提速了 90 家。

但結構上,華住的自營門店關店節奏是在提速的,本季度淨關店了 32 家,據我們了解是歷史上單季淨關店最多的。對應的,加盟門店的開店速度也再創歷史新高,華住越發的平台化和輕資産化。

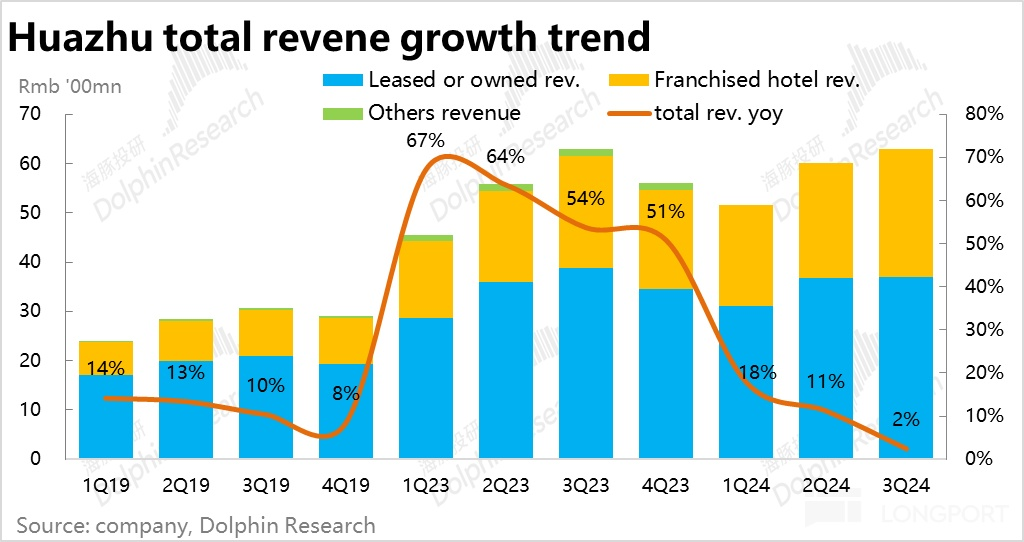

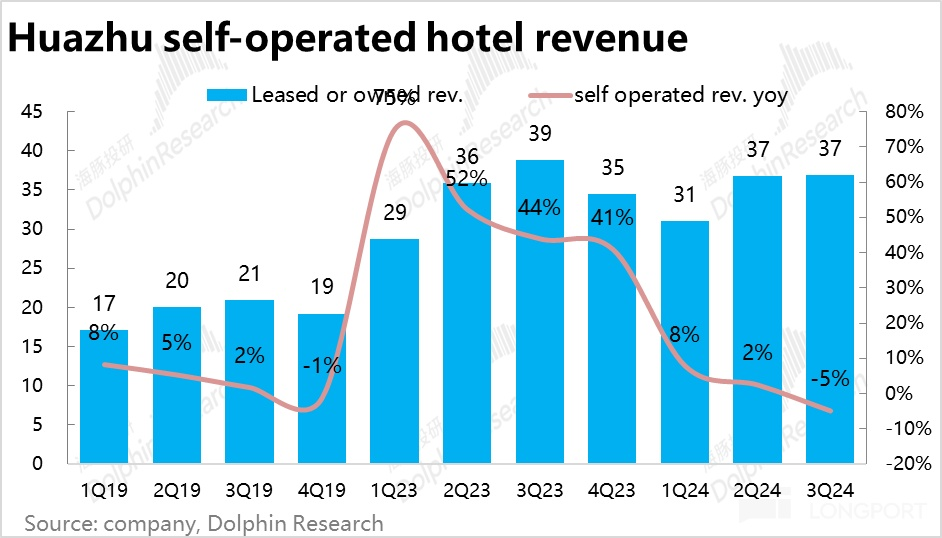

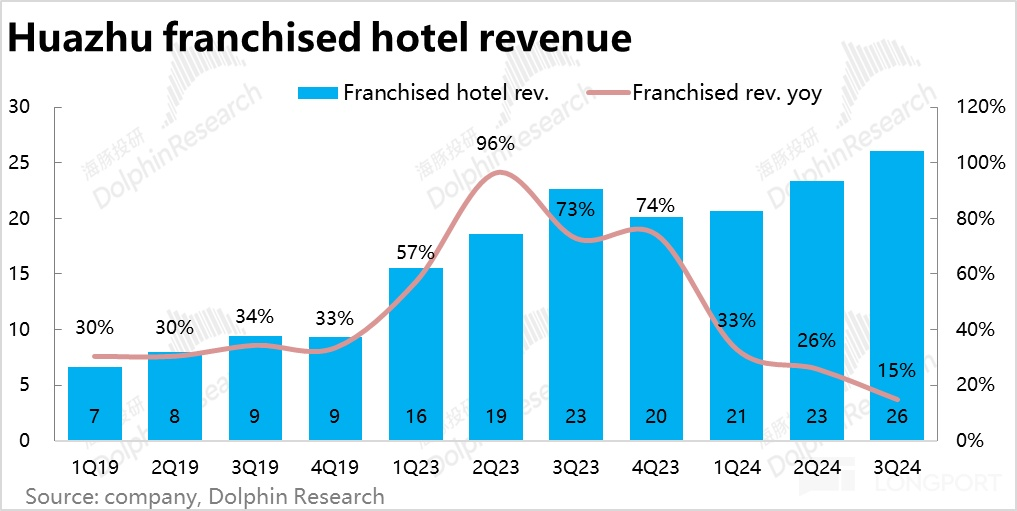

3、本季度華住整體營業的增速繼續放緩到了僅 2%,位於公司先前指引 2%~5% 區間的底部,也低於市場預期 4.6% 的增速。乍看很差,但其中有自營業務在營收口徑内被過分誇大的影響。華住直營業務,因創歷史新高的淨關店,已陷入 5% 的收入同比萎縮。加盟業務在歷史新高開店數量的推動下,營收同比仍增長 15%(雖較上季也是明顯防放緩的)。

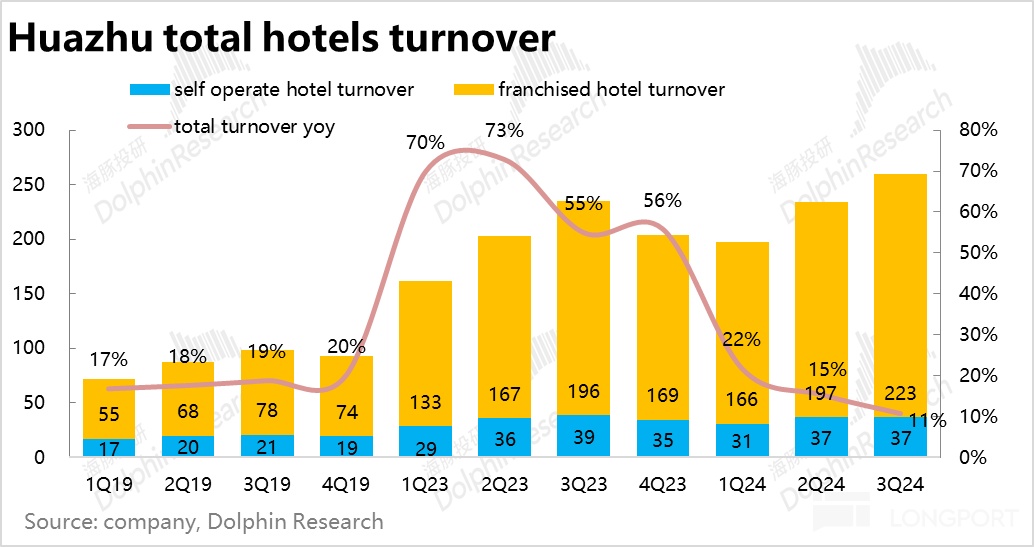

相比營收,華住集團本季全部酒店流水額同比增長了 11%,更準確的反映了真實經營狀況的。

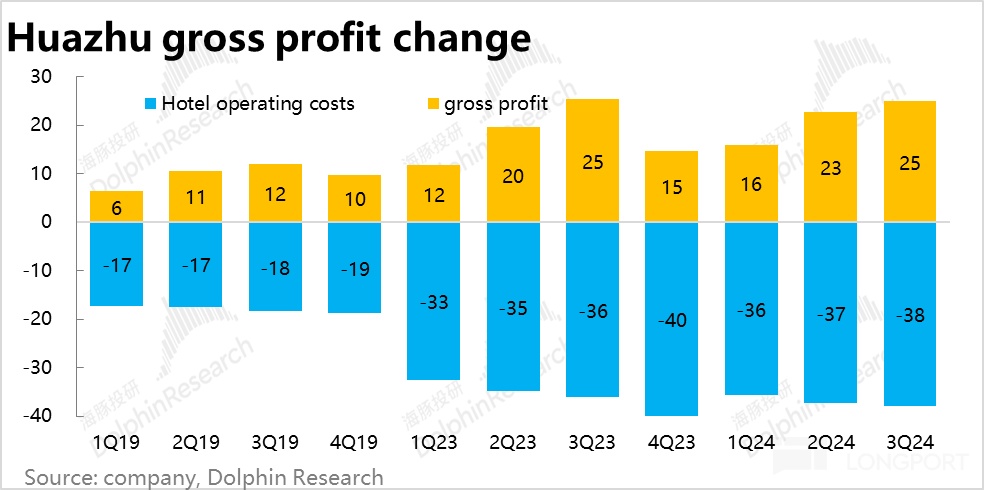

4、毛利層面,成本項同樣相對更受自營業務的影響,也相對缺乏彈性。本季華住總酒店運營成本約 38 億,環比上季的 37.3 億僅略有增長。毛利環增程度和收入基本一致。

但是,考慮到本季度華住淨關閉了 30 家以上的自營門店,邏輯上會節約相當的租金、人力、物料等成本。因此市場預期毛利潤同環比會有顯著改善,預期毛利潤在 27 億以上。但實際上毛利潤卻是同比下降了 1.6%,客單價下滑的拖累,還是大於輕資産加盟業務佔比提高的利好。

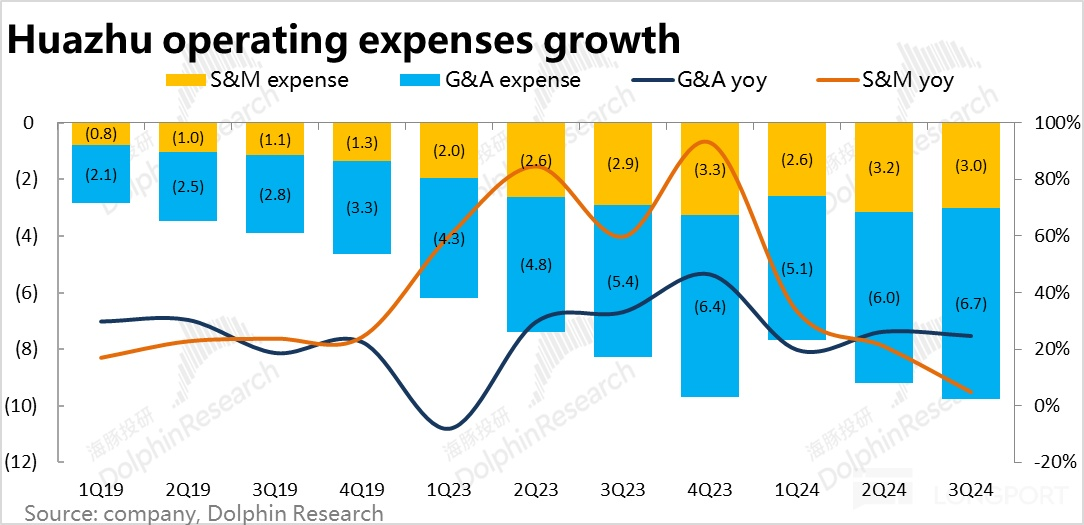

5、 在收入增長僅 2%+,毛利潤額更是同比略降的前提下,本季華住的銷售費用同比增加了約 5%,管理費用更是增長了 26%,主要還是員工數增長和股權激勵增長的影響。在創收能力趨緩的情況下,費用卻高速增長。

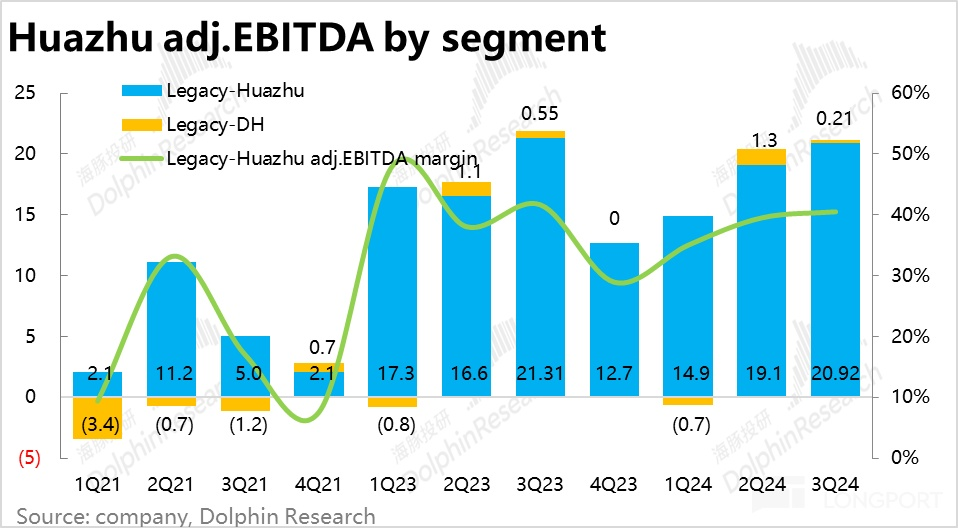

因此,華住整體調整後 EBITDA 為 21 億,相比去年同期的約 23 億,不增反降,也低於賣方預期的 23 億。分部來看,無論是華住國内還是海外 DH、雖然收入體量都有所增長,但利潤都是同比走低的。

海豚投研觀點:

華住本季度的財報,收入、毛利、利潤全部低於市場預期。即便抛開預期差,趨勢上收入增長持續下滑,毛利和利潤同比不增反降。結合在一起看,低於預期&趨勢變差,業績表現無疑是偏負面的。

展望四季度,公司指引總收入會同比增長 1%-5%,相比上季度 2%~5% 的區間進一步走低,也低於業績前市場對收入 6% 的預期。換言之,財報口徑上下季的表現同樣不會好。又是一個負面消息。

從華住本季 RevPAR、客單價、入住率等經營指標的全面下滑,也基本確認了國内酒旅景氣度持續下降的行業動向。不僅是華住,對整個國内酒旅相關公司都不是個好消息。

但是財務口徑上不佳的表現,一方面受到了華住大力關閉自營門店 「被誇大」 的影響。另一方面則是由於華住在逆行業趨勢,加大開拓加盟門店的數量,投入和行業景氣度&收入增速的錯配,導致的利潤下滑是目前華住業績上最大的問題。但從長期角度看,對逆勢開店搶市場怎麼看,就留給各位投資人自己考慮了。

以下為詳細解讀:

一、去年有多火熱,今年就多落寞?

照例在解讀財務數據前,我們先從更底層的經營數據層面,觀察華住三季度的表現。

1.1 國内酒旅景氣度明顯走弱

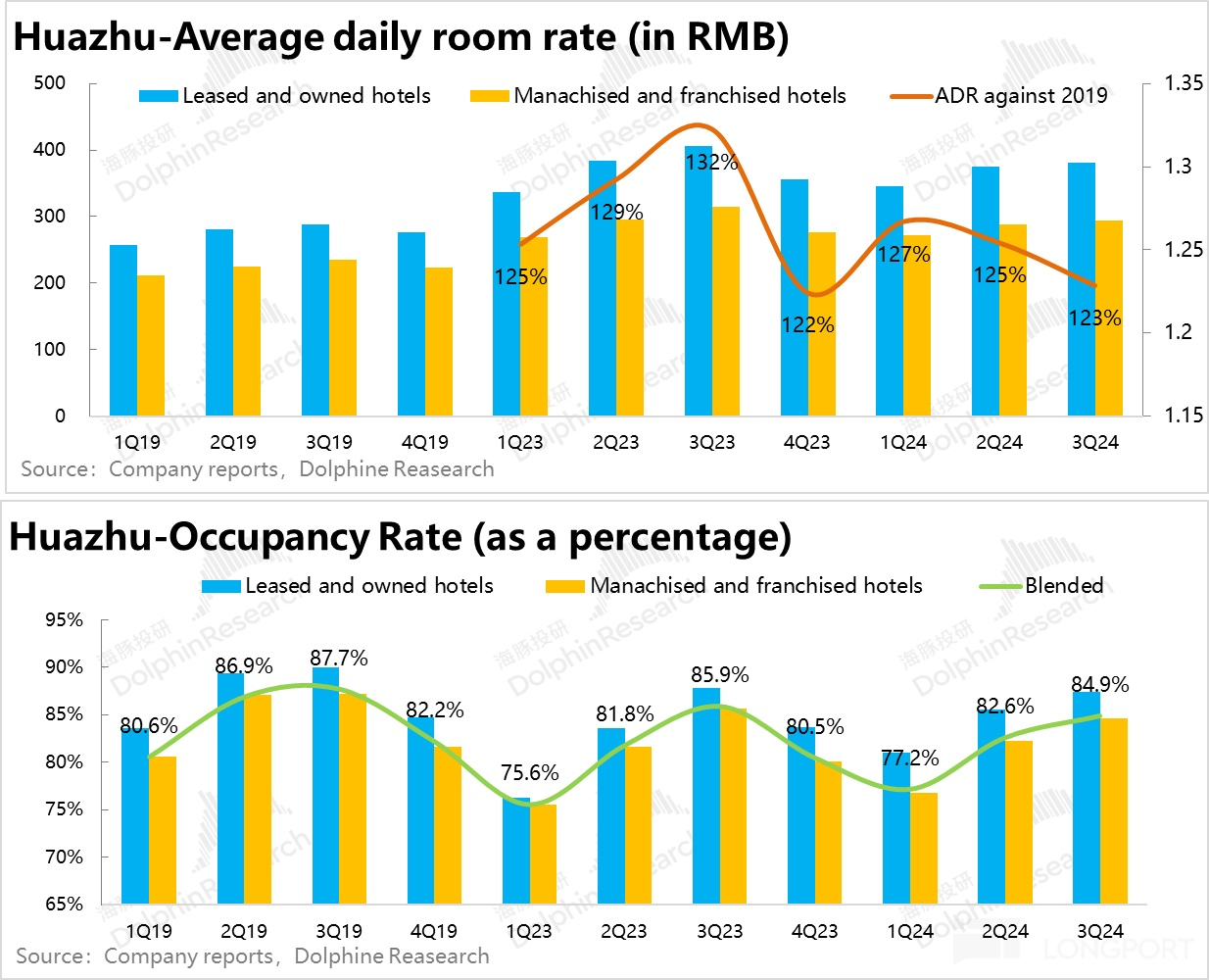

三季度華住國内酒店平均單間收入為 256 元/夜,同比下降 8.2%,跌幅較上季的-2.4% 明顯放大。在去年暑期酒旅景氣度最高峰的高基數、和今年三季度疲軟宏觀的兩頭打壓下,酒店生意的創收能力明顯走弱。

從價量驅動因素上,本季度平均間夜價格同比下降了 7.1%,同樣較上季的-3% 明顯擴大。入住率為 84.9%,比去年下降了約 1pct。可見在去年暑期的高基數下,華住的國内業務是在 「量」 價齊跌的,體現出的行業需求趨勢著實疲軟。

1.2 奧運盛會下,海外依舊不錯,至少目前如此

相比之下,歐洲的酒旅在巴黎奧運會的帶動效應下,保持著相對高的景氣度。平均單間收入(RevPAR)仍達 19 年同期水平的 110%,不過環比上季也略有走低。

具體來看,本季入住率達 69.8%,同環比來看都有所提升,是 23 年以來的新高點。客單價(ADR)達 19 年的 119%,雖然環比上季的 120% 略有下滑,但仍在高位。不過歐洲杯和奧運雙盛會過後,歐洲酒旅景氣度能否繼續保持高位也是有待觀察的。

1.3 自營繼續關,加盟繼續拓

雖然國内酒旅景氣度有所下降、營收增速也進一步放緩,華住的開店節奏則並未放緩。本季合計淨新開酒店 559 家,比上季度提速了 90 家。

但結構上,華住的自營門店關店節奏卻在提速,本季度淨關店了 32 家,據我們了解是歷史上單季淨關店最多的。對應的,加盟門店的開店速度也是再創歷史新高。

1.4 門店增長下,流水增長並不像營收展現的那麼差

結合來看,快速增長的門店數量對沖了 RevPAR 的同比下滑,華住集團本季全部酒店的流水額同比增長了 11%,比上季度的 15% 進一步放緩。相比營收因自營和加盟業務確認口徑的不同,不合理的放大了自營業務的重要性,流水指標更準確的反映了真實經營狀況的。

二、增長真 「停滯」 了?是也不是

1.1 並沒 「增長停滯」,但放緩仍是苦澀的現實

由於 RevPAR、ADR、入住率同比全綫的走低,本季度華住整體營業的增速繼續放緩到了僅 2%,位於公司先前指引 2%~5% 區間的底部,也低於市場預期 4.6% 的增速。

不過其中有自營業務的影響在營收層面被誇大的影響(自營酒店數量佔比僅 5%,但營收佔比卻仍近 6 成)。華住直營業務因本季創新高的關店數量,收入已陷入 5% 的同比萎縮。

但加盟業務在歷史新高開店數量的推動下,營收同比仍增長 15%。當然相比上季的 26% 是有明顯放緩的。

1.2 「其他費用」 增長拖累毛利,關注管理層解釋

毛利層面,由於加盟業務是以淨收入計入財報,因此財報中的成本項同樣相對更受自營業務的影響,也相對缺乏彈性。由下圖可見,本季華住總酒店運營成本約 38 億,環比上季的 37.3 億僅略有增長。由於收入環增近 2 億,毛利潤額也環比增長約 2 億,從這個角度看,還算不錯。

但是,考慮到本季度華住淨關閉了 30 家以上的自營門店,邏輯上應當會節約相當可觀的租金、人力、物料成本。市場因此預期毛利潤同環比會有顯著改善,預期毛利潤在 27 億以上。但實際上毛利潤卻是同比下降了 1.6%,看起來客單價下滑的拖累,還是大於輕資産加盟業務佔比提高的利好。

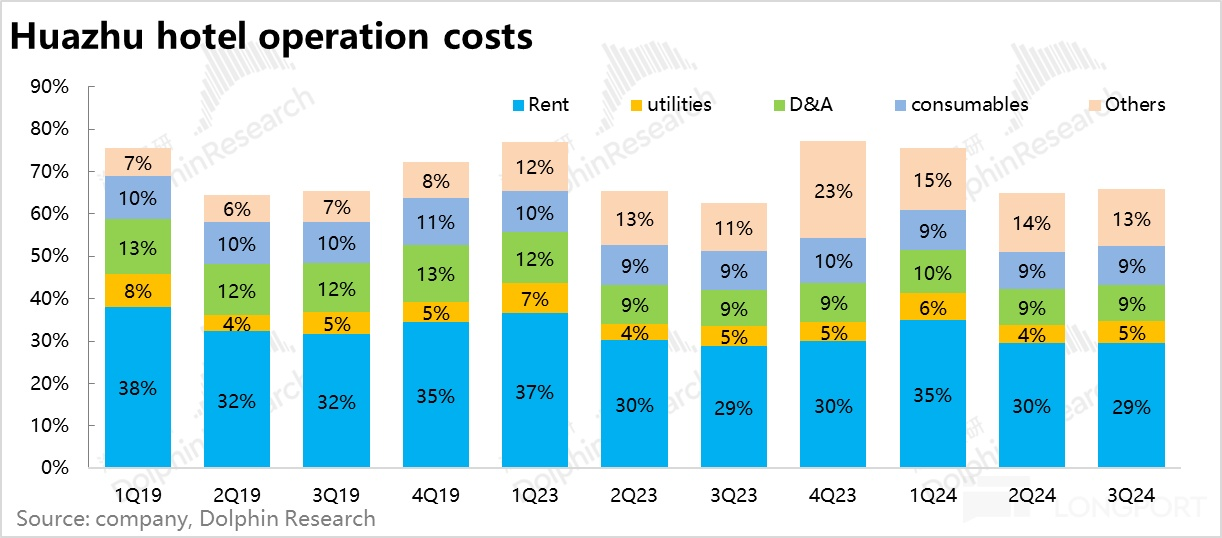

具體來看,對比去年同期,租金、水電成本、人力成本、折舊、物料這幾項費用佔直營收入的比重實際是基本持平的,只有其他支出這一項佔收入的比重走高了近 2pct,拖累了毛利。可以關注電話會中有沒有解釋到底是什麼 「其他成本」 的明顯增加,拖累集團毛利不及預期。

三、費用 「逆勢增長」,利潤不漲反跌

在收入增長僅 2%+,毛利潤額更是同比略降的前提下,本季攜程的銷售費用同比增加了約 5%,管理費用更是增長了 26%,主要還是員工數增長和股權激勵增長的影響。在創收能力趨緩的情況下,費用卻高速增長。

由於費用增長快於收入、毛利,華住整體調整後 EBITDA 為 21 億,相比去年同期的約 23 億,不增反降,賣方的預期同樣為 23 億。分部來看,無論是華住國内還是海外 DH、雖然收入體量都有所增長,但利潤都是同比走低的,可見在費用支出上有所 「失控」。

<正文完>

海豚投研「華住」過往分析:

財報點評

2024 年 8 月 21 日電話會《華住:下半年需求和開店節奏怎麼看》

2024 年 8 月 21 日財報點評《國内酒旅繼續熄火,華住卻要加速開店?》

2024 年 5 月 20 日電話會《華住:下沉市場和高端兩手都要抓》

2024 年 5 月 20 日財報點評《喧囂的假期,冷清的華住》

2024 年 3 月 20 日財報點評《華住:利潤上竄下跳,太過看天吃飯?》

2023 年 11 月 24 日財報點評《華住:虛驚一場,華住還是業内頂流》

2023 年 4 月 25 日財報點評《華住:房價 「狂飙」,景氣度大回升》

2023 年 3 月 28 日電話會《精益增長是核心(華住 22Q4 電話會紀要)》

2023 年 3 月 28 日財報點評《華住:量價齊升,蓄勢待發》

深度分析

2022 年 12 月 23 日《43 美金的華住,還能沖刺巅峰嗎?》

2022 年 12 月 14 日《猛漲 75%,華住的信仰是如何練就的?(上)》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享