英偉達 (NVDA.O) 北京時間 11 月 21 日淩晨,美股盤後發佈 2025 財年第三季度財報(截至 2024 年 10 月),具體内容如下:

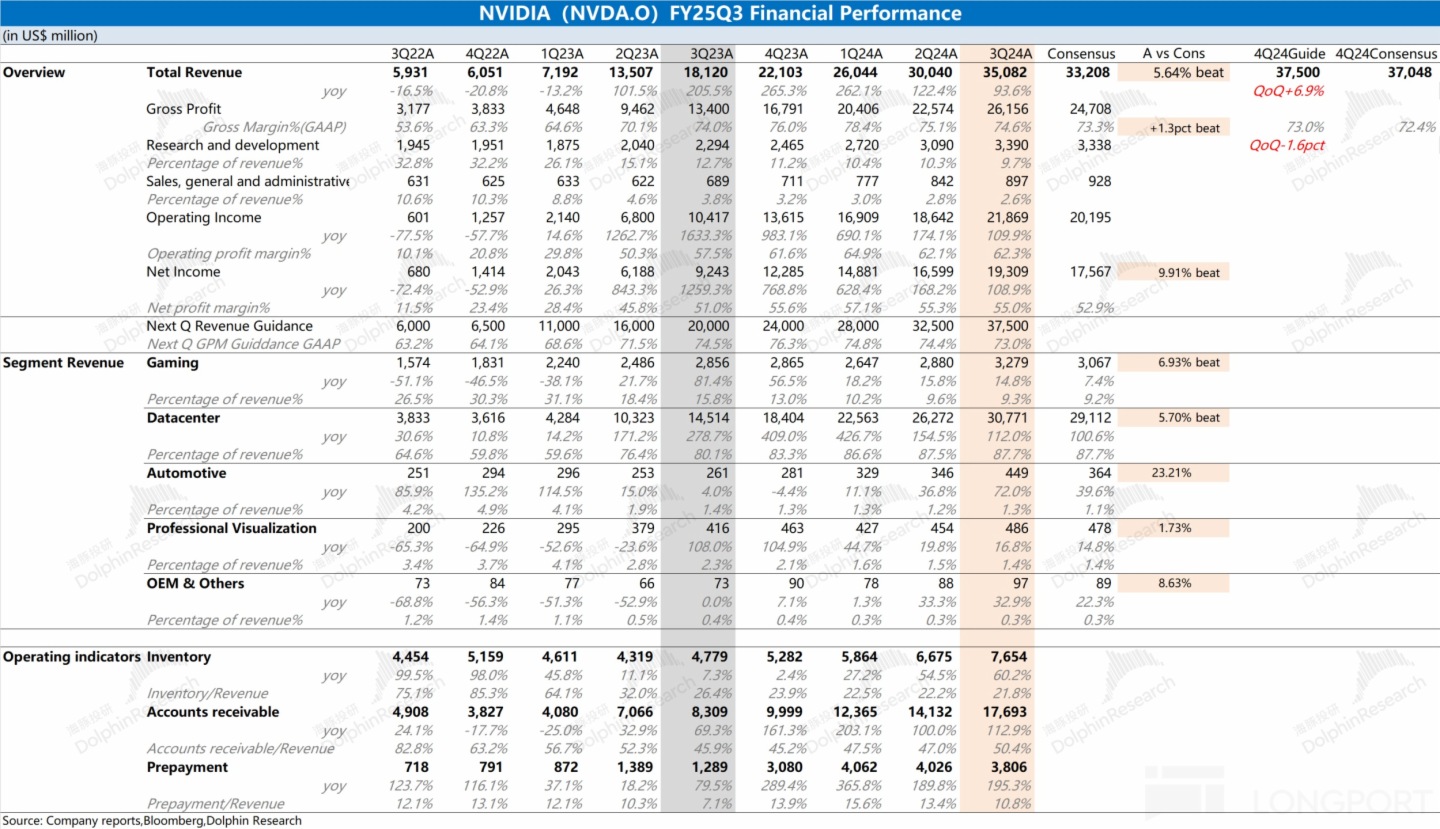

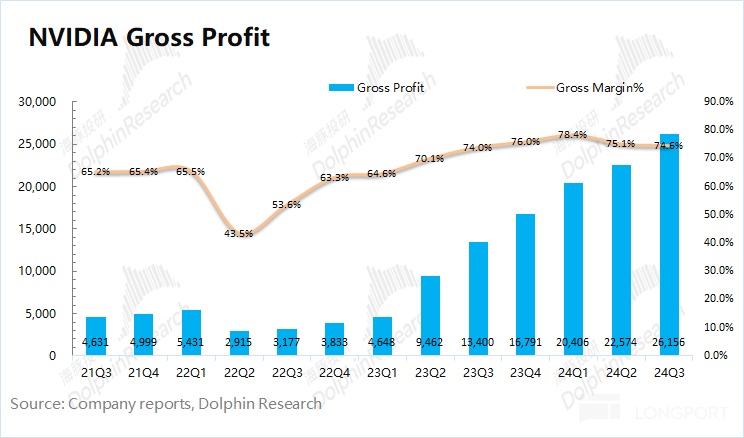

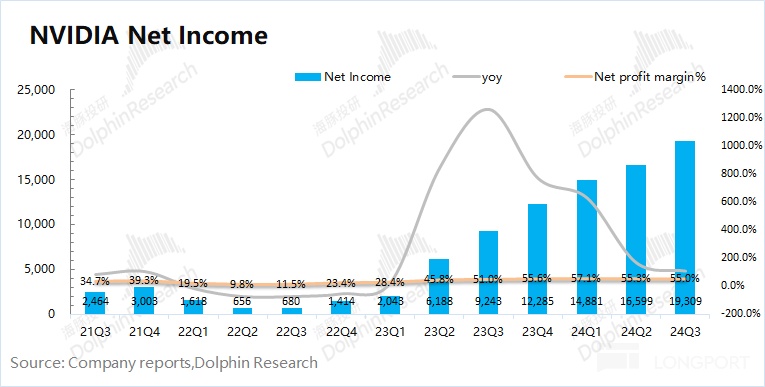

1、整體業績:收入繼續增長,毛利率階段性承壓。本季度英偉達公司實現營收 350.8 億美元,同比增長 93.6%,好於彭博一致預期(332 億美元)。公司收入增長,主要受數據中心業務需求增長的帶動。本季度英偉達實現毛利率(GAAP)74.6%,好於彭博一致預期(73.3%)。而在 Blackwell 新品備貨等影響下,公司毛利率出現階段性回落的情況。本季度的淨利潤 193 億美元,同比上升 109%,利潤端再創新高。

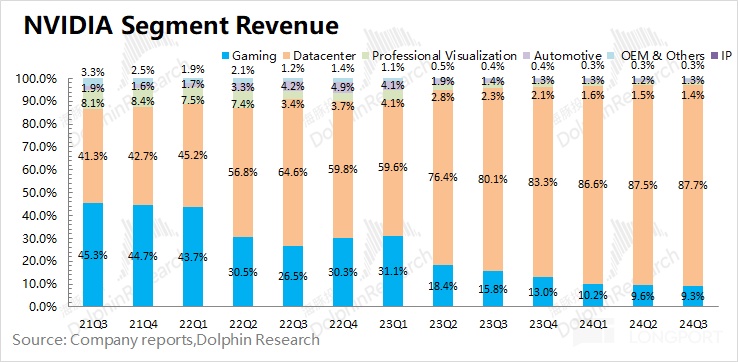

2、核心業務情況:AI 大贏家。數據中心業務佔公司收入達到 87.7%,是公司當前最核心的業務。

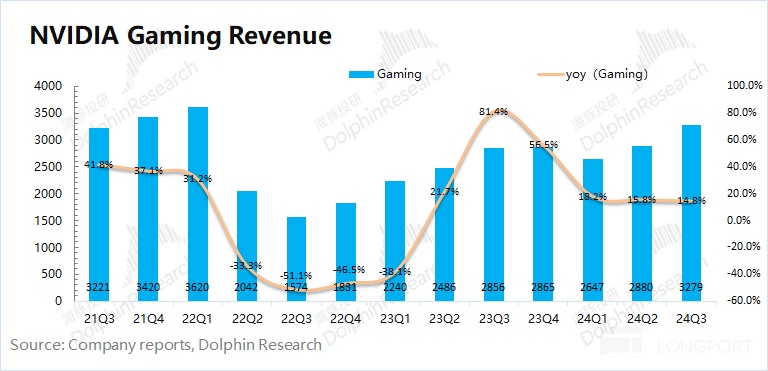

1)本季度遊戲業務同比增長 14.8%,繼續回暖。海豚君認為公司本季度遊戲業務增長,主要是受公司遊戲顯卡份額提升的影響。結合本季度全球 PC 市場同比 0.9% 的增長以及同期 AMD 遊戲業務大幅下滑來看,公司本季度主要得益於自身 RTX 産品出貨超預期的表現。

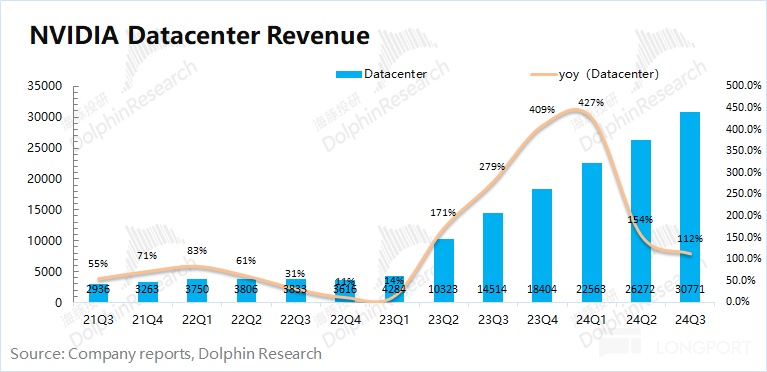

2)本季度數據中心業務同比增長 112%,主要是由大模型、推薦引擎和生成式 AI 的需求推動。業務的增長,得益於雲服務廠商等資本開支的增加。隨著下季度 Blackwell 的出貨,公司相關收入有望繼續增長。

3、主要財務指標:經營利潤率保持平穩。$英偉達(NVDA.US) 本季度經營費用率繼續下滑至 12.3%,收入的增速抵消了費用端的增加。存貨端當前佔比仍然處於歷史低位,這也表明公司當前産品的需求情況還是不錯的。

4、下季度指引:英偉達預計 2025 財年第四季度收入 375 億美元(正負 2%),同比增長 69.7%,好於彭博一致預期 370 億美元; 第四季度毛利率 73%(正負 0.5%),好於彭博一致預期 72.4%。

海豚君整體觀點:英偉達本次財報還是不錯的。

公司本季度營收端繼續保持 beat 指引 「+20 億美元」 的表現,毛利率也達到了指引預期。本季度公司各業務都有不同程度的增長表現,其中數據中心和遊戲業務給公司帶來較大的增量。在下遊雲廠商繼續提升資本開支的情況下,公司數據中心成長至 300 億以上,佔公司整體收入比重接近 9 成。隨著公司業務規模的擴大,雖然研發及銷售等費用絕對值有所增加,但費用率繼續下降。整體經營性費用依然良性發展。

在達到 beat 指引常規的 +20 億美元後,市場更關注公司下季度的指引。公司下季度的指引中,下季度收入指引 375 億美元,毛利率指引 73%。公司下季度業績主要受 Blackwell 量産的推動,同時初期的爬坡對毛利率也帶來了一定的影響。整體指引和節奏,都與市場買方預期(375-380 億美元)接近。

英偉達近期股價走高,主要是有三個利好:1)公司在 11 月開始取代英特爾進入道指成分股;2)黃仁勳及市場進一步確定,公司四季度 Blackwell 量産進度按計劃進行,打消了此前市場對 Blackwell 的顧慮;3)公司在 PC 方面的策略,有望在 2025 年在消費市場推出相關 PC 類産品,有望給公司帶來新的增量。

此外,對於當前時點市場關心的 Blackwell。從多方來看,鴻海、廣達和 Dell 搭載 Blackwell 的服務器將在 24 年年末陸續出貨。公司管理層也上調了口徑,將超過此前對 「Blackwell 四季度數十億美元」 的預期(此前市場預期在 30-50 億美元)。

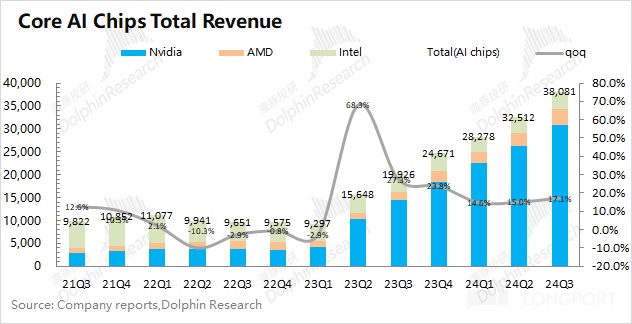

短期業績層面,市場的關注重點在佔比近 9 成的數據中心業務。本季度公司數據中心繼續強勢增長,在數據中心核心 AI 芯片市場的收入佔比達到 80.8%,將 AMD 和英特爾遠遠甩在身後。

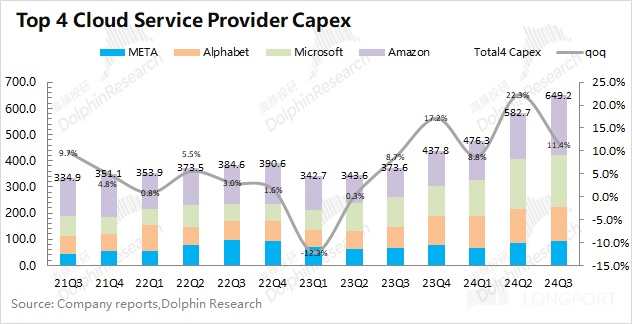

由於數據中心 AI 芯片的收入,主要取決於下遊雲廠商的資本開支情況。結合四大核心雲廠商(meta、谷歌、微軟和亞馬遜)的情況,海豚君預計下季度四家合計資本開支達到 696 億美元,環比增長 7.2%。與 AMD 疲軟的指引相比較,市場增量基本都被英偉達給拿下,下季度公司在 AI 芯片市場中的份額有望進一步提升。

綜合來看,英偉達本次財報還不錯。對於市場關注的下季度指引信息,勉強符合買方預期(375-380 億美元)。由於市場習慣了公司 beat「+20 億美元」 的常規情況,因此四季度收入實際上有望達到 400 億美元左右。Blackwell 的收入上調,這方面還是比原本預期好一點。在下一財年雲廠商繼續高投入的預期和公司 Blackwell 新品帶動下,海豚君預期公司當前股價大約對應下一財年利潤在 33 倍 PE 左右,當前估值水位市場也是能接受的。在經歷前期上漲後,由於本次財報並未帶來過多明顯的亮點,股價面也並未迎來更多的上漲。

海豚君對英偉達財報的具體分析,詳見下文:

一、核心業績指標: 收入繼續增長,毛利率階段性承壓

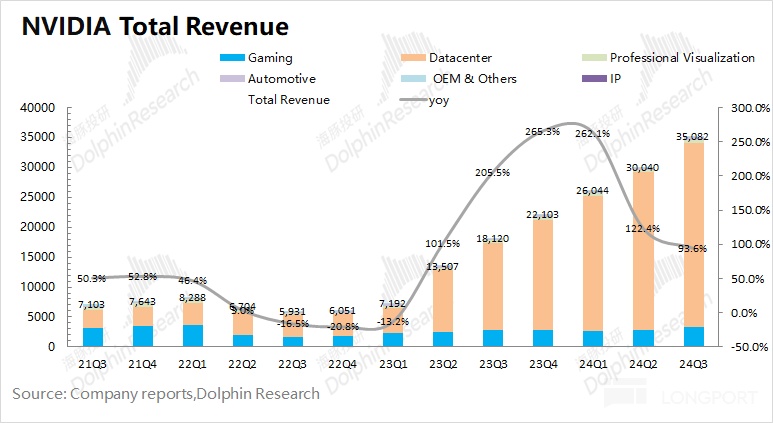

1.1 營業收入:2025 財年第三季度英偉達公司實現營收 350.8 億美元,同比增長 93.6%,好於彭博一致預期(332 億美元)。公司本季度收入繼續拉升,主要是得益於下遊數據中心業務和遊戲業務的增長帶動。

展望 2025 財年第四季度,公司收入將繼續增長。英偉達預計第四季度收入 375 億美元(正負 2%),同比增長 69.7%,好於彭博一致預期 370.5 億美元,其中收入的增長主要來自於數據中心業務中 Blackwell 量産的帶動。此前市場主流買方預期在 375-380 億美元,本次指引也相對接近,基本符合。而其中Blackwell 在四季度的收入也將好於公司此前給出的 「數十億美元」 的口徑。

1.2 毛利率(GAAP): 2025 財年第三季度英偉達實現毛利率(GAAP)74.6%,好於彭博一致預期(73.3%)。公司當前毛利率主要受數據中心業務的影響,本季度受低産量的 Blackwell 材料庫存儲備等因素的影響。

公司認為 「Blackwell 産品的中長期毛利率仍將達到 75% 附近」。因此隨著 Blackwell 的量産加速,公司整體毛利率也有望再次回升。而在當前産能爬坡過程中,毛利率將受到一定的影響。

英偉達對 2025 財年第四季度的毛利率預期為 73%(正負 0.5%),好於彭博一致預期(72.4%)。在 AI 等需求的帶動下,公司毛利率的中樞已經從 65% 提升至 70% 以上。從公司持續提升的指引看,公司數據中心業務的訂單依然飽滿,産品價格也相對穩定。而在當前 Blackwell 新品備貨及爬坡階段,公司毛利率將承受階段性的壓力。

1.3 經營指標情況

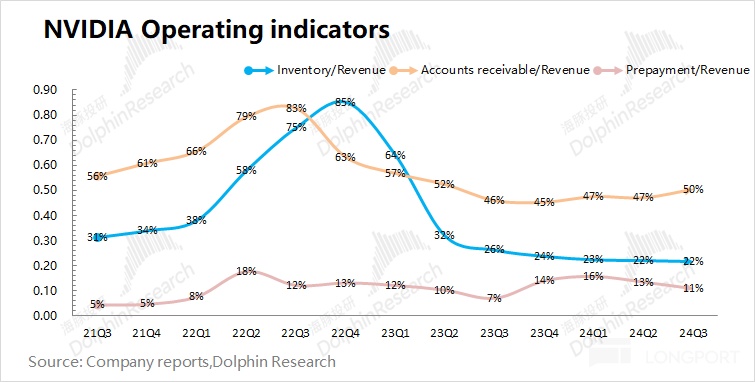

1)存貨/收入:本季度比值 22%,環比持平。公司本季度存貨回升至 76 億美元,其中一部分是用於 Blackwell 的産品備貨。而和公司高增長的收入相比,公司存貨佔比仍處於歷史低位。結合公司持續提升的增長指引看,公司産品當前仍處於供不應求的局面,毛利率也將繼續維持在相對高位;

2)應收帳款/收入:本季度比值 50%,有所上升。應收賬款佔比也處於相對較低的位置,公司收賬情況還是不錯。

二、核心業務情況:AI 大贏家

在 AI 等需求的帶動下,2025 財年第三季度英偉達數據中心業務在公司收入中的份額繼續擴大,本季度達到了 87.7%。遊戲業務的佔比被擠壓至一成以下,數據中心業務是影響公司業績最重要的一項。

2.1 數據中心業務:2025 財年第三季度英偉達數據中心業務實現營收 307.7 億美元,同比增長 112%。數據中心業務是市場的最大關注點,本季度增長主要是由 Hopper GPU 計算平台的需求推動的,該平台用於大型語言模型、推薦引擎和生成式 AI 應用程序的訓練和推理。公司本季度的同比增長是由計算和網絡的需求共同推動的。

細分來看:公司數據中心業務中計算收入為 276 億美元,同比增長 132%;網絡收入為 31 億美元,同比增長 20%,這得益於 Ethernet for AI,其中包括 Spectrum X 端到端以太網平台。

對於新品 Blackwell,公司已經成功地完成了掩模更換,進而提高相關産量。Blackwell 的生産發貨計劃於下季度開始,並將在下一財年繼續增加。(這符合此前市場的預期,鴻海、廣達和 Dell 搭載 Blackwell 的服務器將在 24 年年末陸續出貨)

公司將在 2025 財年第四季度(2024 年 11 月至 2025 年 1 月)及以後發貨 Hopper 和 Blackwell 係統。Hopper 和 Blackwel 係統都有一定的供應限制,公司預計下一財年對 Blackwell 的需求將在幾個季度内超過供應。

由於當前雲服務提供商約佔公司數據中心收入已經達到了 50%, 因此雲服務的資本開支對公司數據中心業務有著直接影響。從 meta、谷歌、微軟和亞馬遜四巨頭的資本開支看,四家公司合計資本開支本季度達到了 649 億美元,同比增長 73.8%。結合公司數據中心業務 112% 的同比增速來看,英偉達在核心雲廠商的資本開支份額仍在繼續提升。巨頭資本開支的持續增加,給公司數據中心業務的增長提供了保障。

從下季度資本開支的預期情況看,四家公司下季度資本開支合計約為 696 億美元,同比增長 59%,環比增長 7.2%。而同時 AMD 給出了相對疲軟的 AI 指引,海豚君認為下季度核心公司加大了對英偉達産品的採購力度,並開始出貨 Blackwell 新品,公司有望進一步提升在 AI chips 的市場地位(當前份額 80.8%)。這也給公司下季度 375 億美元的指引,提供了明顯的增量支持。

2.2 遊戲業務:2025 財年第三季度英偉達遊戲業務實現營收 32.8 億美元,同比增長 14.8%。主要得益於 GeForce RTX 40 係列 GPU 和遊戲機 SOC 的銷量增加。。

結合 AMD 的業績來看,海豚君認為英偉達本季度明顯取得了更多的市場份額。本季度 AMD 的遊戲業務同比下滑 69.3%,僅為 4.62 億美元。而英偉達繼續同比增長,公司將取得更多的獨顯份額。

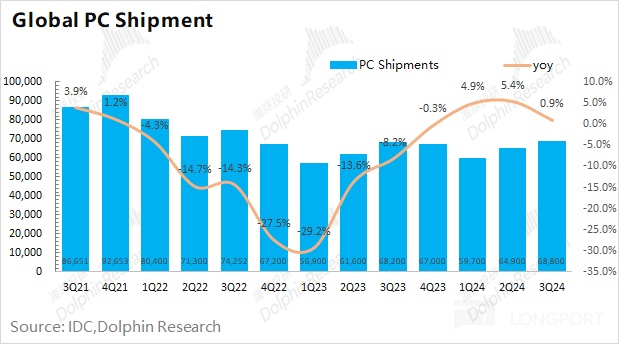

此外 PC 市場的整體表現,也將對公司的遊戲業務産生影響。根據 IDC 最新的數據,2024 年三季度全球 PC 市場出貨為 6880 萬台,同比增長 0.9%。隨著 PC 市場的整體修復,對 AMD、英特爾的 PC 業務直接增益。而由於遊戲顯卡主要搭載在 PC 上,因此對獨顯也有一定的帶動作用。而在近段時間 AMD 遊戲業務繼續回落,英偉達遊戲業務持續增長,公司在獨顯市場的份額也是有所提升的。

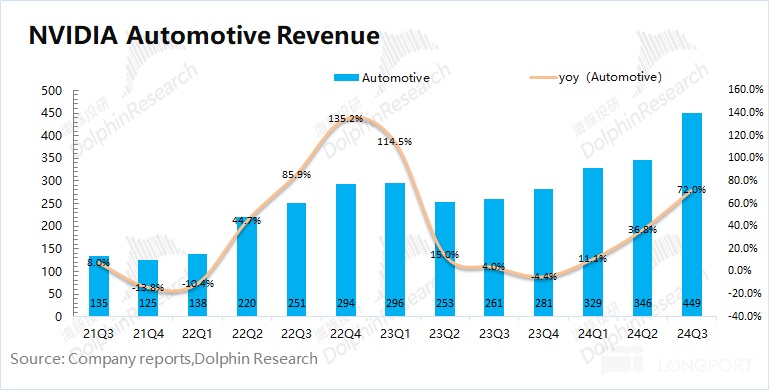

2.3 汽車業務:2025 財年第三季度英偉達汽車業務實現營收 4.49 億美元,同比增長 72%,英偉達的汽車業務,主要來自於自動駕駛平台推動的。

公司汽車業務雖然也有明顯增長,但當前在收入中佔比很小(不足 2%)。目前英偉達的業績表現,仍主要關注於數據中心和遊戲業務的表現。

三、主要財務指標:經營利潤率保持平穩

3.1 營業利潤率

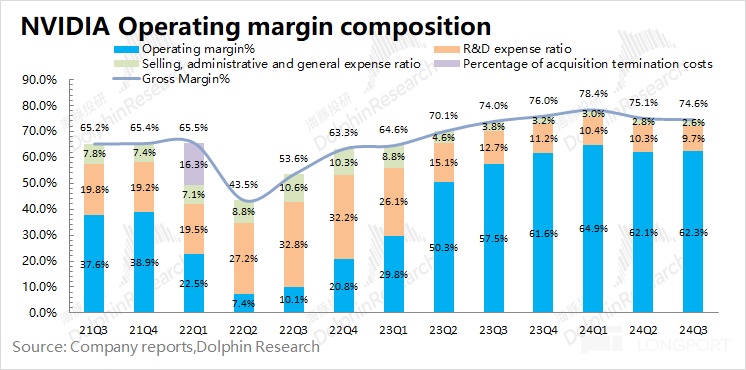

2025 財年第三季度英偉達營業利潤率為 62.3%,環比保持穩定。公司本季度費用率的下滑,抵消了毛利率環比下滑的表現,最終經營利潤率保持平穩。

從營業利潤率的構成來分析,具體變化情況:

「營業利潤率=毛利率 - 研發費用率 - 銷售、行政等費用佔比」

1)毛利率:本季度 74.6%,環比下降 0.5pct。受 Blackwell 新品材料存貨儲備等影響,公司毛利率有所承壓;

2)研發費用率:本季度 9.7%,環比下降 0.6pct。公司研發支出的絕對值有所提升,但由於收入端的快速提升,費用率再次下降;

3)銷售、行政等費用佔比:本季度 2.6%,環比下降 0.2pct。雖然絕對值有提升,但公司銷售費用率依然處於相對較低水位。

公司 2025 財年第四季度經營費用指引的數值繼續走高至 48 億美元,但相比於收入端的增長,下季度經營費用率有望繼續保持在 12.8% 左右的低位。收入端的高速增長,費用率處於良性狀態。

3.2 淨利潤(GAAP)率

2025 財年第三季度英偉達淨利潤 193 億美元,同比增長 109%。本季度淨利率為 55%,環比有所下滑。本季度公司收入端仍在增長,經營費用率繼續下滑,兩者基本抵消。雖然淨利率有所下滑,但公司的經營利潤率繼續在高位保持穩定。

<此處結束>

海豚投研英偉達歷史相關文章回溯:

財報季

2024 年 8 月 29 日電話會《英偉達:Blackwell 第四季度開始出貨(FY25Q2 電話會)》

2024 年 8 月 29 日財報點評《英偉達:AI 信仰也崩,蜜汁要成毒藥?》

2024 年 5 月 23 日電話會《英偉達:主權 AI 將帶來數十億收入(FY25Q1 電話會)》

2024 年 5 月 23 日財報點評《英偉達:「宇宙」 最強股,禮包炸不停》

2024 年 2 月 22 日電話會《加速計算,全球數據中心還要翻一番(英偉達 4QFY24 紀要)》

2024 年 2 月 22 日財報點評《英偉達:AI 獨秀,是芯片真王》

2023 年 11 月 22 日電話會《人工智能的第一波浪潮 (英偉達 3QFY24 電話會) 》

2023 年 11 月 22 日財報點評《英偉達:算力沙皇火力拉滿?「虛火」 若隱若現 》

2023 年 8 月 24 日電話會《以 「AI」 為名的計算革命(英偉達 FY2Q24 電話會)》

2023 年 8 月 24 日財報點評《英偉達:再次炸裂,AI 王者的 「獨角戲」》

2023 年 5 月 25 日電話會《走出低谷,擁抱 AI 大時代(英偉達 FY24Q1 電話會)》

2023 年 5 月 25 日財報點評《炸裂的英偉達:AI 新時代,未來已來》

2023 年 2 月 23 日電話會《業績觸底將回暖,AI 才是新焦點(英偉達 FY23Q4 電話會)》

2023 年 2 月 23 日財報點評《熬過周期劫,又逢 ChatGPT,英偉達信仰回歸》

2022 年 11 月 18 日電話會《持續走高的存貨,在下季度能否被消化?(英偉達 FY2023Q3 電話會)》

2022 年 11 月 18 日財報點評《英偉達:利潤打了三折,拐點何時才能來?》

2022 年 8 月 25 日電話會《對 「閃崩」 的毛利率,管理層怎麼解釋?(英偉達 FY2023Q2 電話會)》

2022 年 8 月 25 日財報點評《陷入泥潭的英偉達,要重走 2018 嗎?》

2022 年 8 月 8 日業績預告點評《天雷滾滾,英偉達表演業績 「自由落體」》

2022 年 5 月 26 日電話會《疫情疊加封鎖,遊戲下滑拖垮二季度業績(英偉達電話會)》

2022 年 5 月 26 日財報點評《「疫情肥」 沒了,英偉達業績長相殘了》

2022 年 2 月 17 日電話會《英偉達:多芯片推進,數據中心成公司焦點(電話會紀要)》

2022 年 2 月 17 日財報點評《英偉達:超預期業績背後的隱憂 | 讀財報》

2021 年 11 月 18 日電話會《英偉達怎麼構建元宇宙?管理層:聚焦 Omniverse(英偉達電話會)》

2021 年 11 月 18 日財報點評《算力爆賺、元宇宙加持,英偉達要一直牛下去?》

深度

2022 年 6 月 6 日《美股巨震,蘋果、特斯拉、英偉達是被錯殺了嗎?》

2022 年 2 月 28 日《英偉達:高增長不假,論性價比還是差點意思》

2021 年 12 月 6 日《英偉達:估值不能只靠想象來撐》

2021 年 9 月 16 日《英偉達(上):五年二十倍的芯片大牛是如何煉成的?》

2021 年 9 月 28 日《英偉達(下):雙輪驅動不再,戴維斯雙殺來一波?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享