美聯儲的9月份議息會議最受關注。

儘管英國央行、歐洲央行和加拿大央行均已率先降息,但是作為全球最活躍結算貨幣的美元降息,依然是頭號大事,也是上述這些西方發達國家央行參考的重要衡量指標,因為美元的成本很大程度上影響到這些貨幣的匯價和資金走向,從而影響到它們的經濟表現。

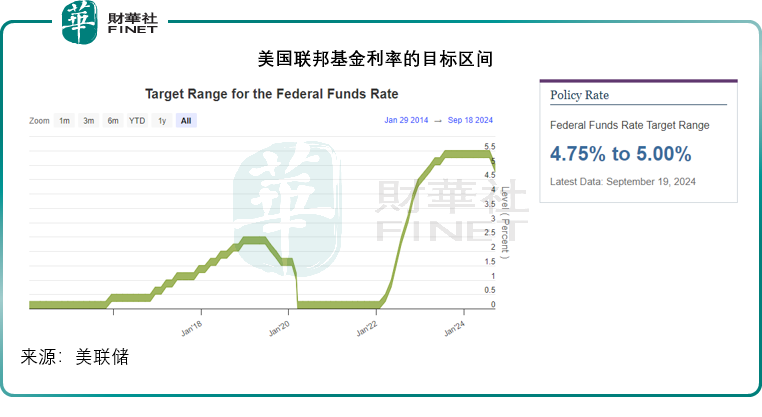

考慮到通脹的進展和風險的平衡,美國聯邦公開市場委員會決定將聯邦基金的目標利率區間降息0.5個百分點,至4.75%至5%,與此同時,美聯儲還決定繼續減持證券。

上一次美聯儲降息50個基點,還是疫情期間的2020年3月初時,隨後於短短十數日後再降息100個基點,並實行無限流動性,向市場大放水,也導致歐美各國通脹高漲,各國央行不得不從2022年起先後進入加息周期以遏制通脹。

在一個多月前,華爾街普遍預期美聯儲會降息25個基點,但是最近的就業數據不太理想,令降息50個基點的預期升溫,而美聯儲也一如所料,降息50個基點,使聯邦基金利率區間降至4.75%至5.00%,中位數為4.9%。

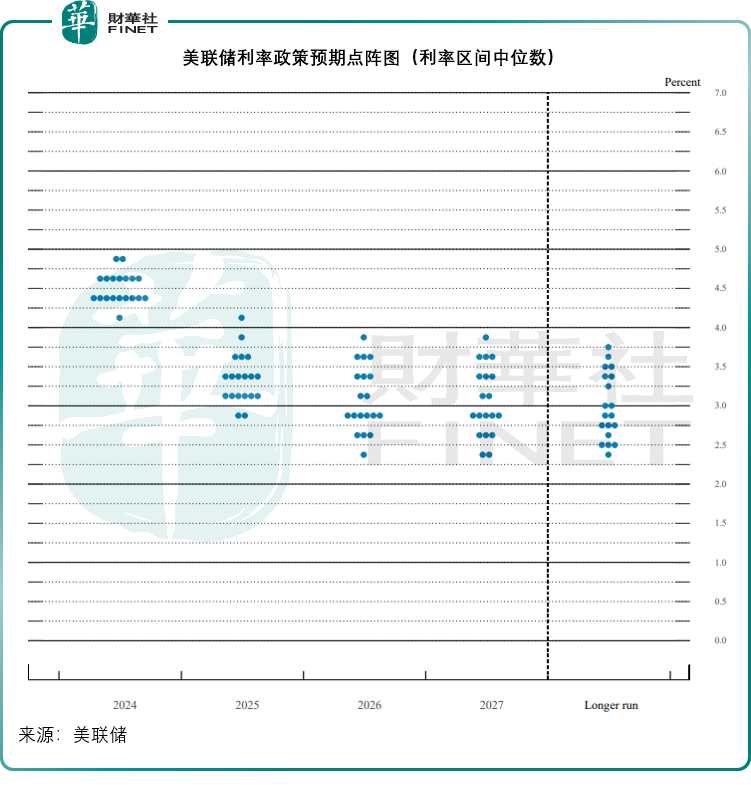

鮑威爾在會後聲明指:「如果經濟像預期的那樣發展,委員的中位數預測聯邦基金利率的適當水平將在今年年底為4.4%,在2025年底為3.4%。這些預測中值低於6月份,與通脹下降和失業率上升的預測以及風險平衡的變化相一致。」

從點陣圖來看,最多委員預期接下來還會再降息50個基點,2025年還會繼續降息,最後一次降息很可能發生在2026年,見下圖。

在鮑威爾的會後聲明後段,他強調:「貨幣政策將根據經濟的演變情況進行調整,目標是實現最大就業和物價穩定。如果經濟仍然穩健,通脹持續,美聯儲會更緩慢地放松政策約束;如果就業市場出乎意料的疲弱,或者通脹率比預期下降得更快,美聯儲也已經準備好應對,政策的調整將聚焦在如何平衡美聯儲履行最大就業和維持物價穩定雙重使命的風險和不確定性。」

簡單來說,如果通脹持續,美聯儲會減慢加息步伐,但如果經濟轉弱,則可能會迅速應對。這被認為是「鷹派」聲明。

一般情況下,市場會認為美聯儲的第一次降息幅度是為其接下來的利率政策的調整定調,意味著接下來的降息幅度要麽持平要麽擴大,而鮑威爾留此後路,是要表明,這次的50個基點並不意味著下次也會降如此大的幅度。

這次美聯儲為何「認慫」?

財華社認為,美聯儲這次大舉降息,很可能是經濟數據不是它所預期的那麽理想,儘管鮑威爾在會後聲明中一再強調美國經濟非常穩健,並且表示有信心通過適當調整政策,在保持經濟溫和增長和通脹持續降至2%的情況下,保障勞動力市場的強勁增長。

但需要注意的是,美聯儲所提供的經濟預測值沒有6月時那麽樂觀。

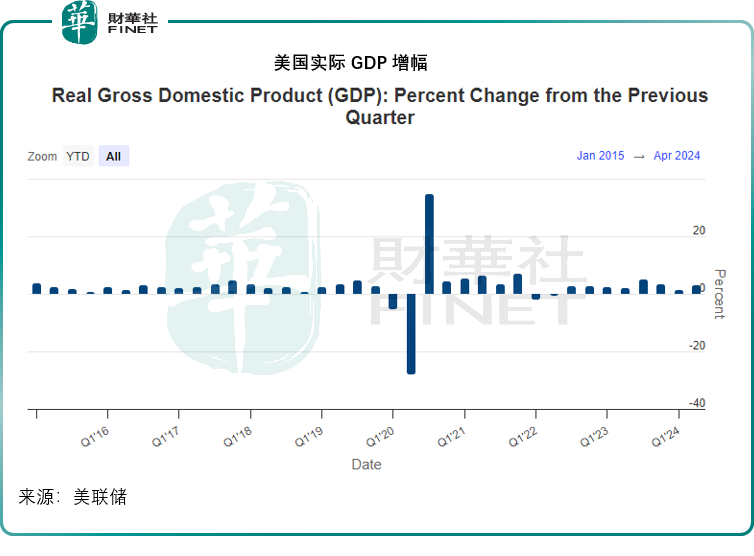

鮑威爾指,今年上半年GDP的年增幅達到2.2%,本季的增幅也大致相若,而從美聯儲提供的數據可以看到,第1季美國GDP的增幅為1.4%,第2季為3.0%,第2季的表現感覺還是可以的。

鮑威爾強調:消費者支出的增速仍保持韌性,而對設備和無形資產的投資從去年的疲弱狀態復蘇。住宅市場方面,第1季投資強勁增長後,到第2季有所回落。供應狀況的改善支持了過去一年具有韌性的需求以及美國經濟的強勁表現。

但需要注意的是,美聯儲經濟預測摘要(SEP)對GDP的預測增幅已有所下調,今年的GDP預期增幅由之前預測的2.1%下調至2%,不過仍維持2025年2%的預期值。

另一方面,勞動力市場持續回落。

美聯儲的數據顯示,在過去三個月,每個月新增職位平均值約為11.6萬,較年初時顯著放緩。失業率上升,但仍處於4.2%的低位水平。過去一年的名義工資增速有所放緩,而職位與工人之間的差距有所縮小。整體而言,大量的指標顯示勞動力的緊缺狀況已較2019年疫情之前有所緩和。

但是,SEP估算今年底之前的失業率中值或為4.4%,較6月的預測高0.4個百分點,明年的預測值或仍為4.4%,也比之前的預測高出0.2個百分點。

這些關鍵經濟預測數據的修正,均顯示出美聯儲對美國的經濟前景展望或不如三個月前(即6月時)樂觀。

對於通脹的預期,美聯儲要樂觀得多,其SEP估算數據顯示,通脹率已經從過去兩年顯著回落,但仍高於其較長遠的目標2%。截至8月止的12個月,PCE價格上漲2.2%。扣除食品和能源類别的核心PCE物價指數為2.7%,較長遠的通脹預期距離目標仍有距離。SEP的中位數預測值今年為2.3%,低於6月時預測的2.6%;明年為2.1%,低於6月預測的2.3%。此後,中位數為2%,顯然對比於就業市場和整體經濟表現,美聯儲對通脹的預測要樂觀得多,可見其為何要「認慫」了,刺激經濟或許才是當務之急。

但與此同時,美聯儲也要監測大舉降息會不會導致通脹反彈,所以聲明這次的降息並非「定調」,向市場釋放出下次降息未必如此激進的信息。

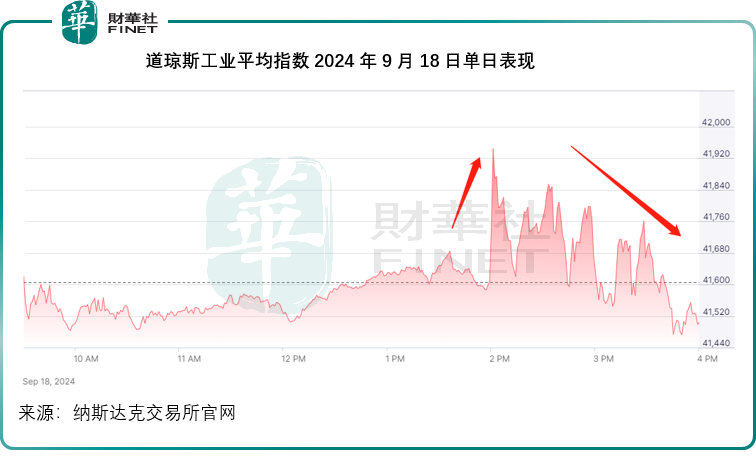

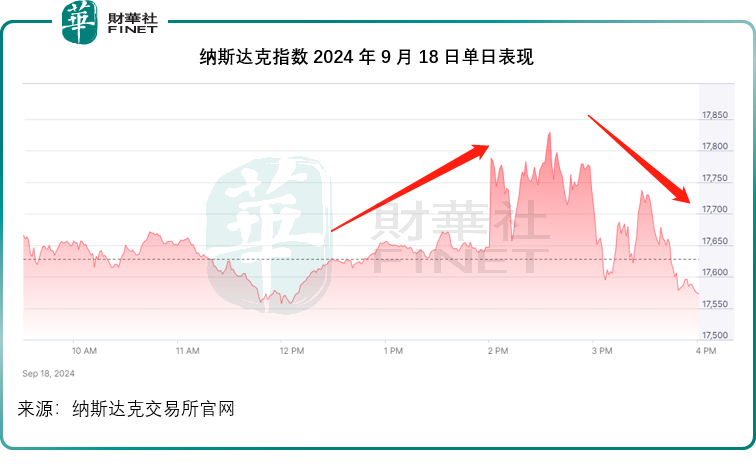

財華社猜測,這應該是美股在議息結果公佈後先漲後回的主要原因。見下圖,道瓊斯工業平均指數(DJI.US)和納斯達克指數(IXIC.US)在利率政策公佈當日,均先高開,在公佈議息結果後即跳高,但隨後持續回落,最後均收跌,其中道指收市跌0.25%,納指跌0.31%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享