近段時間以來,港、A兩市啤酒板塊連連高走,頗有「絕地反攻」那味了。

據富途牛牛數據顯示,自2023年年初開始,港、A兩市啤酒股接連受挫,就此踏上漫漫熊途。其中,港股啤酒板塊於2024年1月24日一度觸及718.137點,創下歷史新低。

不過好在,啤酒板塊在跌入谷底後很快就來了曙光!自板塊觸底以來,港股啤酒股便回到震蕩上行軌道,截至2月23日收盤,該板塊累計反彈已超20%。

消息面上,啤酒股的持續反彈,離不開春節各地餐飲渠道動銷順暢催化,其次與近期多家啤酒企業業績預喜,以及未來發展預期有著極大關系。

對此,國泰君安亦表示,目前股價充分反映對景氣高基數及盈利調整的預期。

多家啤酒企業業績預喜

2023年,伴隨疫情的逐步遠去,餐飲等消費渠道持續復蘇,助力啤酒行業在存量博弈中依舊能保持增長態勢。

據國家統計局數據顯示,2023年1至12月,中國規模以上企業啤酒產量3555.5萬千升,同比增長0.3%。

反饋到企業上,多家啤酒企業於2023年均取得不錯的業績表現。截至目前,珠江啤酒(002461.SZ)、重慶啤酒(600132.SH)、燕京啤酒(000729.SZ)等已悉數劇透2023年業績增長情況。

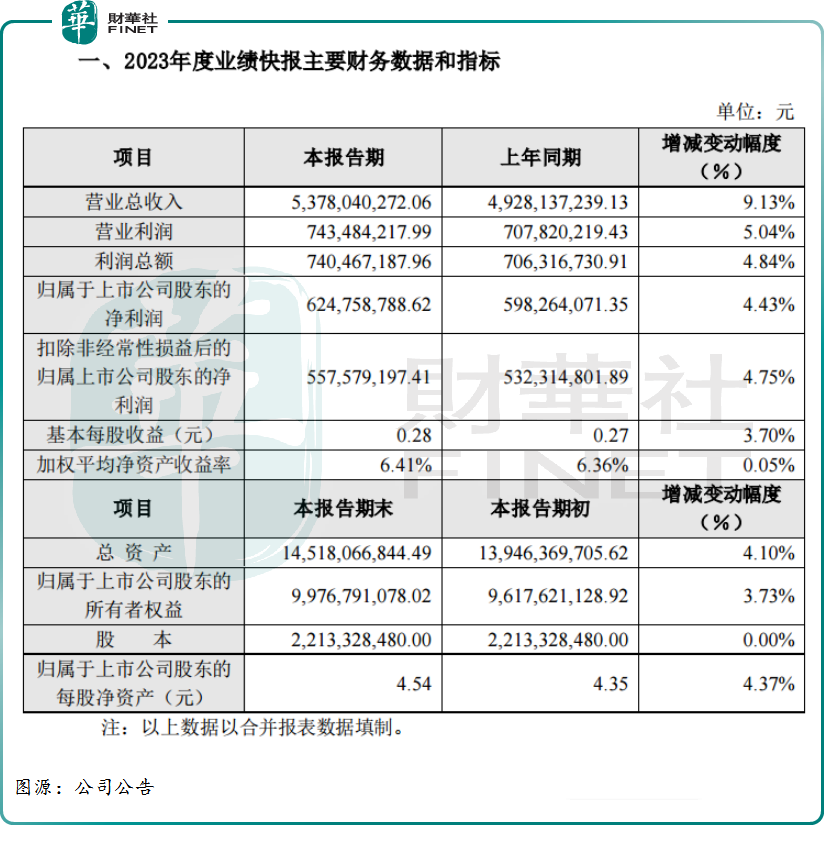

2月22日,珠江啤酒披露最新業績快報顯示,2023年該公司實現營收淨利雙增長。報告期内,該公司實現營收53.78億元(人民幣,下同),同比增長9.13%;期内歸母淨利潤6.25億元,同比增長4.43%。

對於業績增長,珠江啤酒表示公司把高質量發展作為首要任務和總抓手,持續優化產品結構,2023年,該公司實現啤酒銷量140.28萬噸,同比增長4.79%,實現了營收、淨利潤、資產總額等財務指標的同比增長。

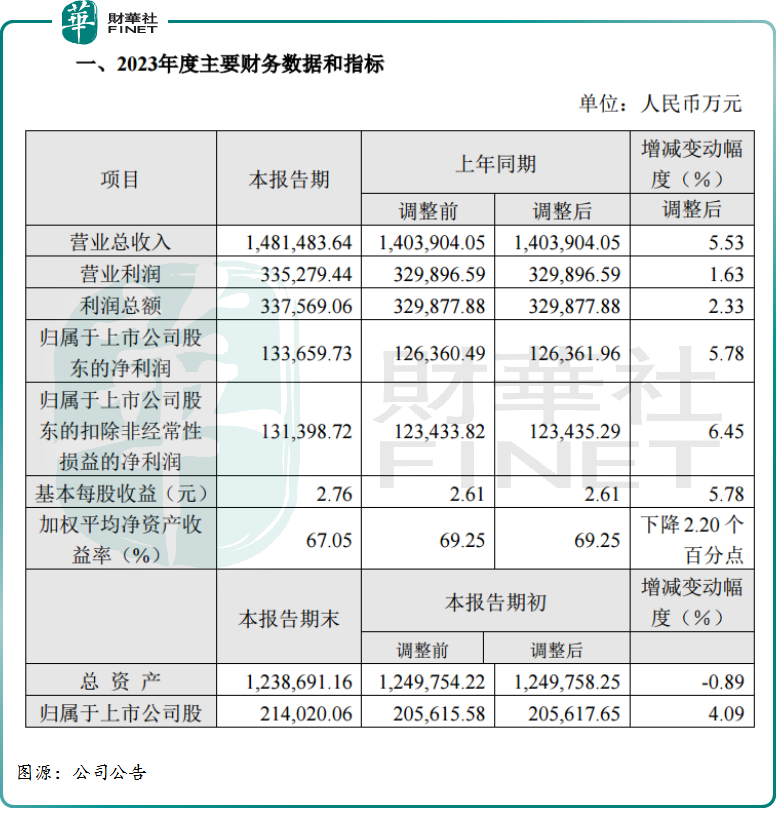

於本月初,重慶啤酒亦出爐了2023年業績快報,其營收及淨利潤同樣實現了小幅增長。報告期内,該公司實現營收、歸母淨利潤分别為148.15億元、13.37億元,同比微增5.53%、5.78%。

重慶啤酒解釋稱,得益於多元化的品牌組合及有效的定價策略,營業總收入增長5.53%。2023年銷量優於行業水平,同比增長4.93%。

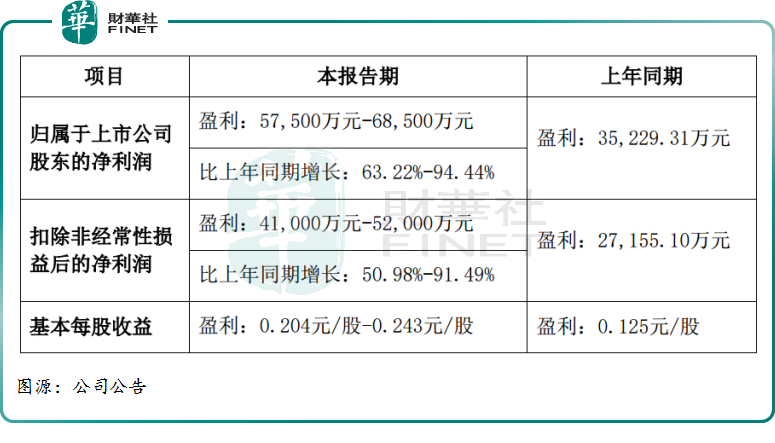

而從業績增長幅度來看,最亮眼的還得屬燕京啤酒。

據燕京啤酒業績預告顯示,該公司預計2023年該公司實現淨利潤5.75億元至6.85億元,同比增長63.22%至94.44%,上年同期盈利3.5億元。

此外,暫未披露2023年全年業績情況的青島啤酒、惠泉啤酒去年前三季度營收、淨利潤均實現了同比增長,華潤啤酒去年上半年業績也相當不錯。

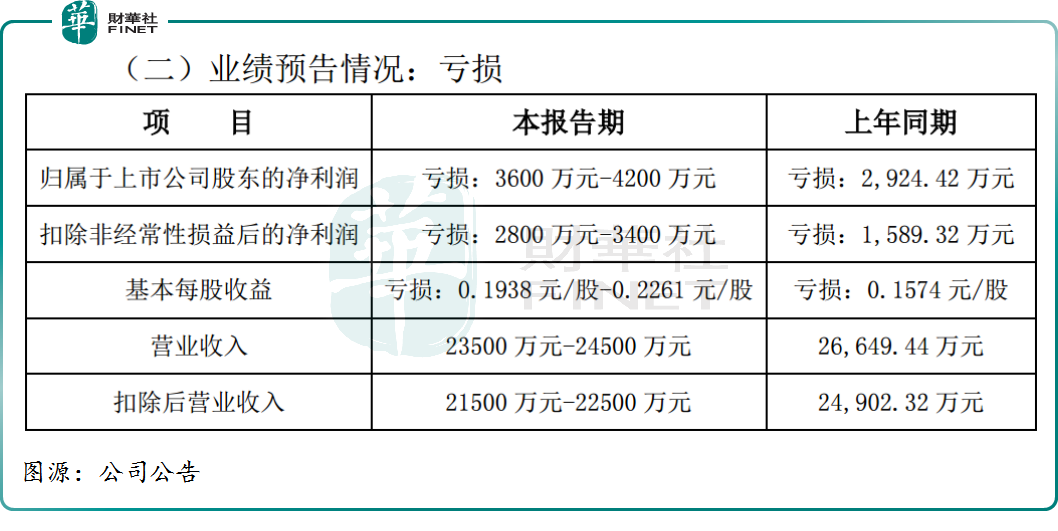

當然,在啤酒行業整體向好的背景下,也有個别啤酒企業因競爭力不足而陷入虧損。

此前,蘭州黃河(000929.SZ)發佈了2023年業績預虧公告,期内該公司預虧3600萬元至4200 萬元,較2022年的2924.42 萬元虧損明顯擴大。

蘭州黃河直言, 2023 年公司屬地市場啤酒消費需求有所下降,公司啤酒產品在市場規模、品牌效益等方面與競爭對手相比仍存在一定差距,導致公司本期主營業務業績出現較大虧損。

啤酒高端化已成趨勢

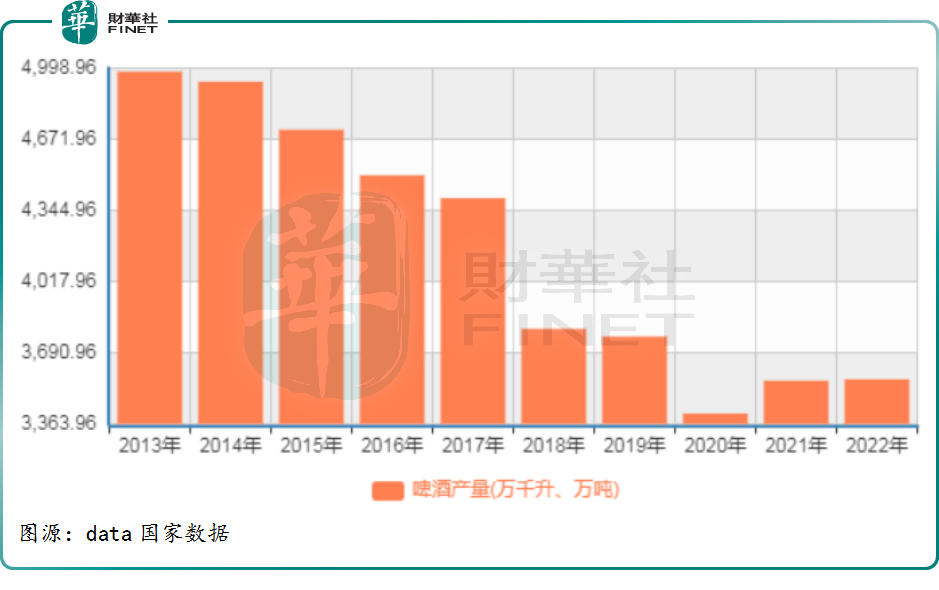

眾所周知,受制於啤酒消費需求邊際放緩,我國啤酒產量於2013年見頂後開始逐年下滑。

如下表所示,2013年我國啤酒行業產量達到巅峰,年產4982.79萬千升。但隨後七年時間里,我國啤酒行業產量持續下跌,2020疊加疫情影響,當年年產量僅有3411.11萬千升。

雖然,自2021年以來,我國啤酒產量止住下跌趨勢出現回升,但是上升幅度較小,即便來到2023年也未能回升至2019年同期水平。

這也意味著,目前我國啤酒行業已邁向存量博弈時代,而量穩價增、降本增效成了啤酒企業在存量戰場上活下去的有力武器。

首先,從產品佈局來看,啤酒廠商的經營策略由原先的「增量為王」轉向「利潤為王」,利潤訴求強化之下價格戰趨緩、結構持續升級,產品高端化成趨勢。

譬如,青島啤酒打造「1+1+N」多樣化品牌策略聚焦主產品,以經典+純生帶動N新特產品,其中奧古特、逸品純生、青島白啤持續放量。此外其還推出百年之旅、一世傳奇、琥珀拉格等高端產品拉升啤酒單品天花板;

華潤啤酒採用「4+4」品牌矩陣發力高端;重慶啤酒通過「6+6」品牌矩陣豐富高端品類;百威亞太通過引入多個海外品牌佈局高端領域,在國内構建「核心及核心+」產品矩陣等等,無一不是發力高端。

近日,燕京啤酒高管接受機構調研時亦表示,公司不斷優化產品結構,持續擴大中高檔產品佔比,採用多品牌組合,建立針對不同區域的多梯度品牌戰略,滿足消費者的不同需求。

此外,在存量時代的大背景下,降本增效亦已成為啤酒企業提升盈利能力的有效策略。

從成本端看,大麥、大米和啤酒花等原材料約佔啤酒成本的20%,包裝成本約佔總成本的50%。如何有效降低成本,成為啤酒企業極力解決的難題。

據悉,2022年下半年至2023年,部分原材料成本上升壓力有所趨緩,其中主要包材鋁材、瓦楞紙價格均回落至近兩年低位水平,但主要原材料大麥的採購價格卻於2022年末鎖定在高位,給啤酒企業帶去不少壓力。

但好在2023 年下半年澳麥雙反政策取消,同時疊加法麥豐收增加供給,可以預見未來大麥價格下降確定性高。

對此,山西證券預計2024年大麥成本同比將有10%的降幅,行業成本紅利有望進一步釋放,盈利能力穩定向好,釋放利潤可期。

就當下來看,春節各地餐飲渠道動銷順暢,充分反映行業的高景氣,未來在夜場、高端餐飲等渠道恢復下,高檔啤酒需求或進一步釋放,行業盈利水平有望提升。

山西證券表示,2024年上半年總銷量的增長基數偏高,三季度之後基數回落且進入啤酒消費旺季,啤酒行業有望在下半年迎來銷量增速較為明顯的回升。同時消費場景及消費力逐步恢復,夜場、高端餐飲等渠道的恢復將推動高檔啤酒需求走向,從而有望加速行業的結構升級過程。

展望後市,國信證券稱,大麥採購價格下降靴子落地,預計全年成本紅利將得到兌現,對企業盈利形成支撐。目前板塊估值仍處於低位,優質龍頭估值性價比凸顯,建議積極佈局產品組合完備、高端化運營能力強的啤酒龍頭。

國泰君安預計,2024年龍頭利潤增速將有所分化,依次為:燕京 >青啤 >華潤 >百威 >重啤。啤酒板塊是穿越經濟周期的重要品類,來自其良好的競爭格局及地緣差異、產品創新的基因及品類延展性,疊加強大的現金流及運營改善空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享