市值超千億的全球醫藥巨頭,包括禮來(LLY.US)、諾和諾德(NVO.US)、阿斯利康(AZN.US)、默沙東(MRK.US)、艾伯維(ABBV.US)、諾華(NVS.US)、輝瑞(PFE.US)、百時美施貴寶(BMY.US)和賽諾菲-安萬特(SNY.US),在醫藥界均是響當當的名字,擁有成熟的產品、層次分明的管線和充滿希望的前景。

它們均在創新藥方面造詣深厚,擁有自己的看家產品,有的專注於腫瘤藥,有的專注於免疫學領域,有的是對抗糖尿病的「勇士」,有的是疫苗界的領軍者……這些藥物在造福人類的同時,也為其提供源源不斷的收入流,從而支撐起龐大的研發管線,繼續為人類健康的改善和提升探索可行的方向。

那麽,這些千億巨頭之中,誰的盈利能力更強?研發投入更大?

新冠疫苗助力,輝瑞收入最高

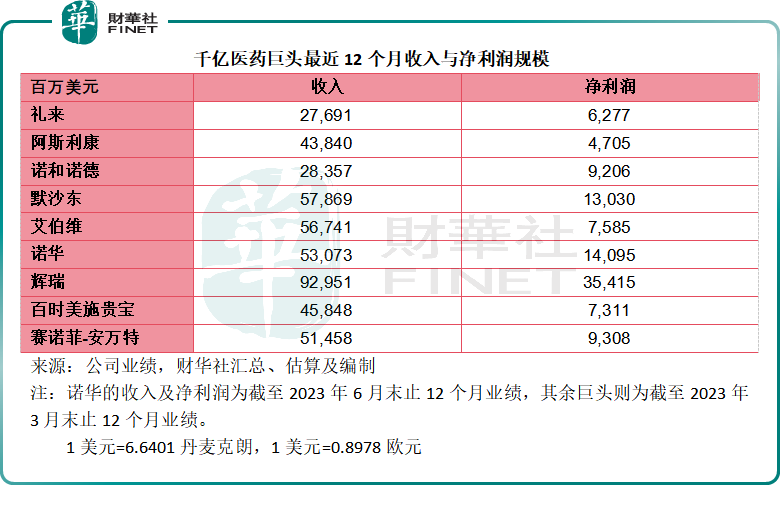

就最近12個月收入規模而言,輝瑞無疑是收入最高的醫藥巨頭。截至2023年3月末止的12個月,輝瑞的總收入達到929.51億美元,淨利潤達到354.15億美元,見下表。

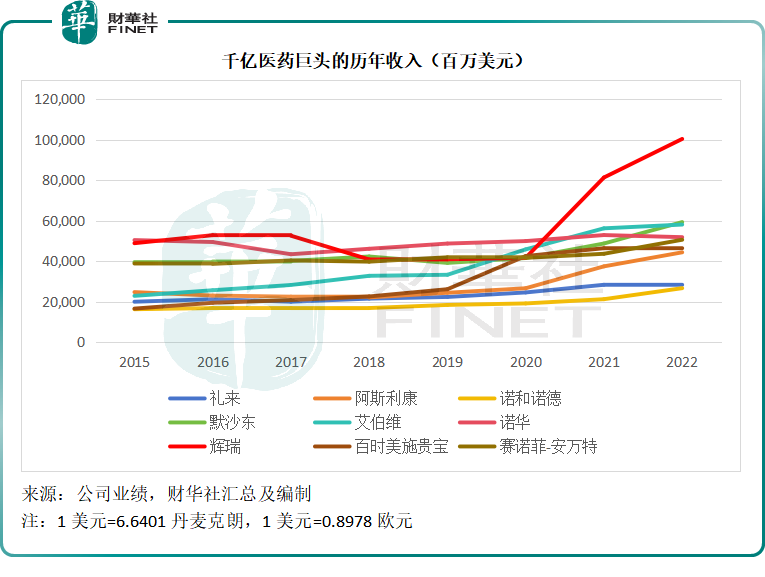

見下圖,從完整的財政年度收入數據來看,輝瑞的收入從2021年起一枝獨秀,迅速超越其他千億同行。

什麽原因讓輝瑞嶄露頭角?

從輝瑞的收入來源來看,新冠的復必泰疫苗(Comirnaty)於2021年和2022年分别貢獻收入367.81億美元和378.06億美元,而新冠口服藥奈瑪特韋/利託那韋(Paxlovid)則在這兩年間分别貢獻收入76百萬美元和189.33億美元。

這兩款針對新冠的藥物於2021年和2022年合共為輝瑞帶來收入368.57億美元和567.39億美元,佔輝瑞期内總收入的45.34%和56.55%。2022年的這一收入規模已超越了禮來、阿斯利康、諾和諾德、諾華、百時美施貴寶以及賽諾菲-安萬特的營收。

因此,隨著新冠疫情的緩和,輝瑞將會因為對新冠用藥的需求顯著下降而受到影響,營收和利潤規模將因此而大打折扣。

不過輝瑞卻並不擔心,其主席兼CEO在2023年第1季業績中就指出:正在執行和嚴格規劃新產品的發佈,新產品的數量前所未見,其中大部分預計將在2023年下半年發佈,或多少可以緩衝此等影響。

諾和諾德盈利能力最強?

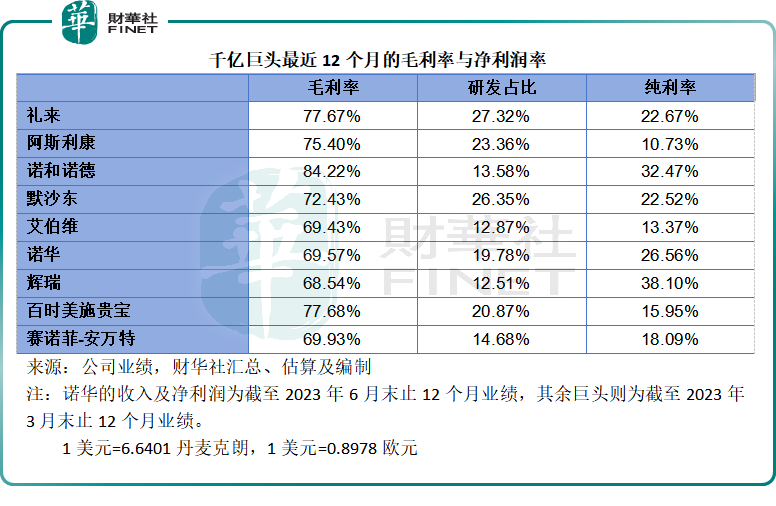

就截至2023年3月末止12個月的業績而言(諾華為截至2023年6月末止12個月,下同),糖尿病用藥巨頭諾和諾德的毛利率最高,見下表,其毛利率高達84.22%。

諾和諾德在糖尿病治療領域處於世界領先地位,擁有業界最寬廣的糖尿病產品組合之一,包括GLP-1受體激動劑、現代胰島素和人胰島素的完整產品組合。

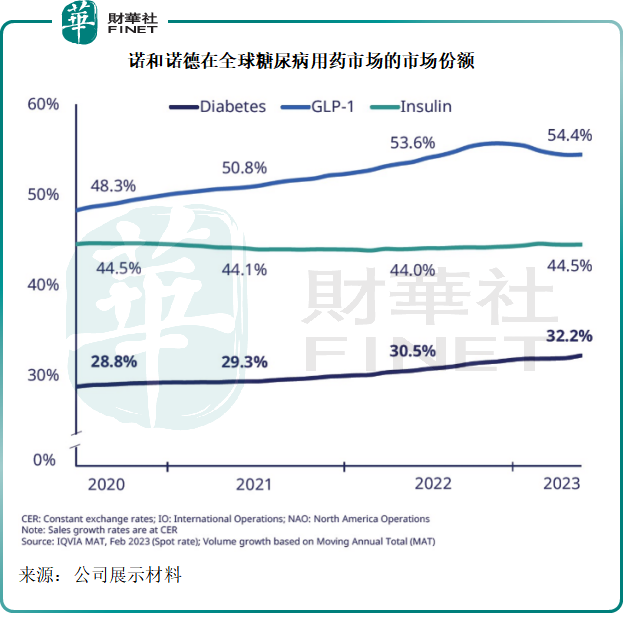

見下圖,諾和諾德的GLP-1在全球市場的佔有率高達54.4%,胰島素供應的市場佔有率達到44.5%,糖尿病用藥的整體市場佔有率達到32.2%,在需要經常用藥,而且患者基數巨大的糖尿病市場擁有優勢地位,應是諾和諾德的盈利能力脫穎而出的一個重要原因。

截至2023年3月末止的12個月,諾和諾德包括GLP-1、胰島素和其他糖尿病用藥在内的糖尿病療法合計收入達到1472.31億丹麥克朗(約合222億美元),佔該公司期内總收入的78.19%。

除了諾和諾德外,禮來和阿斯利康都供應針對糖尿病的療法:禮來是僅次於諾和諾德的GLP-1市場第二大藥企,阿斯利康則有SGLT-2抑制劑達格列淨(Farxiga)。

截至2023年3月末止的12個月,禮來的糖尿病用藥收入為152.67億美元,佔了其總營收的55.13%,主要產品包括GLP-1受體激動劑度拉魯肽(Trulicity)、SGLT-2抑制劑恩格列淨(Jardiance)等。

阿斯利康的達格列淨(Farxiga)於同期貢獻的收入為46.8億美元,佔了總收入的10.68%。

從上表可見,這三家糖尿病藥的主要供應商毛利率都相當理想,諾和諾德、禮來和阿斯利康的毛利率分别為84.22%、77.67%和75.40%。

不過需要注意的是,儘管諾和諾德在糖尿病領域處於領先地位,但是其面對的壓力正不斷加劇——其有銷售業務的大部分國家,都實行胰島素補貼或控制定價。在大部分市場,胰島素和GLP-1產品都是處方藥。此外,買家對諾和諾德及其競爭對手的產品定價施加壓力也使得價格競爭越趨激烈。

糖尿病用藥巨頭之外,腫瘤藥巨頭的盈利能力也不俗。已商業化的產品組合中,以腫瘤藥為主的阿斯利康、默沙東、百時美施貴寶等表現均不俗。正因腫瘤藥的利潤豐厚,各大巨頭的研發管線中,腫瘤藥佔據了極其重要的地位,均為重點開發藥物。

研發管線百花齊放

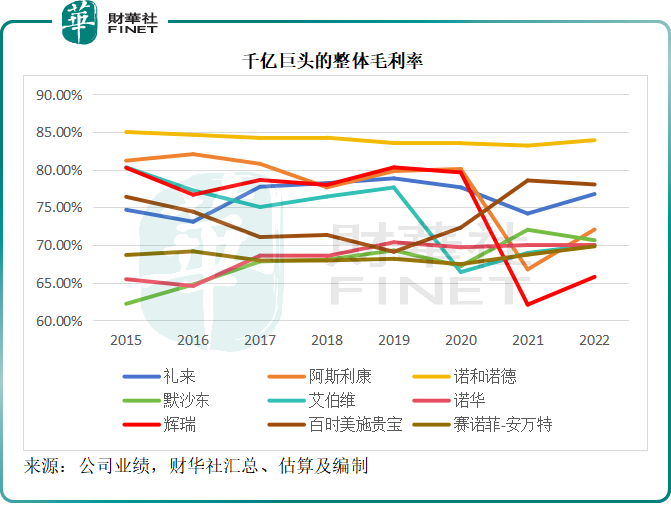

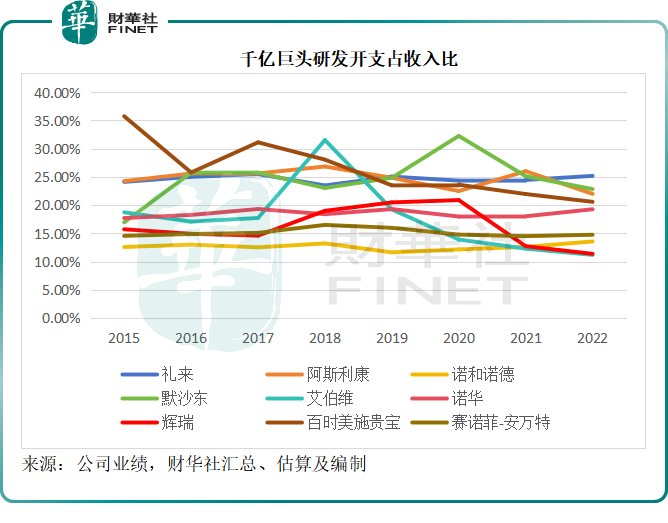

從以上的毛利率可以看到,醫藥巨頭的毛利都相當高,這是因為它們前期需要投入巨額研發支出,經過漫長的研發和無數的試驗,得到監管當局的批準才能實現商業化,這其中的成功率非常低。

所以,對醫藥巨頭盈利能力起決定性作用的,不是藥物原料價格的波動,而是研發支出的投入能否成功推動產品的商業化。

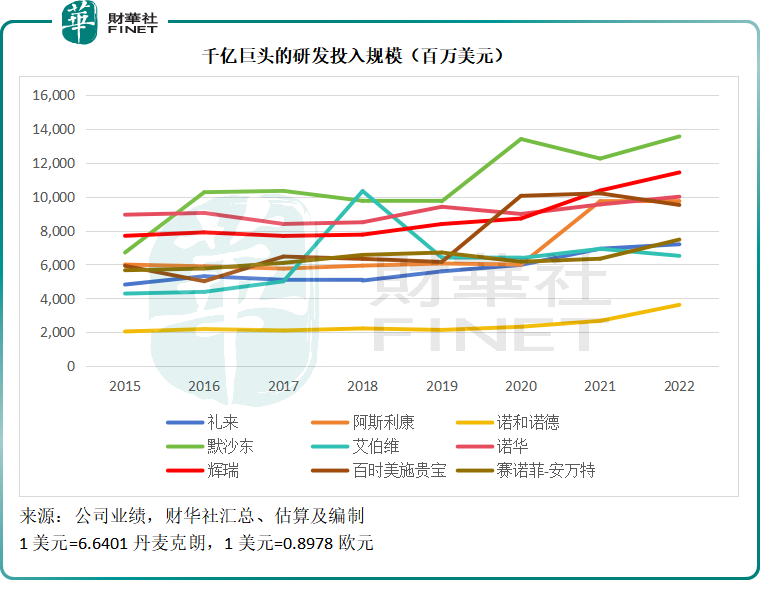

就金額而言,研發投入最大的是默沙東,見下圖。

相對於收入規模而言,禮來的研發開支佔比較高,默沙東則因為2022年收入大幅提高而致研發開支佔比有所下降,但規模而言,其研發投入並沒縮小。

默沙東的研發管線十分豐富,臨床三期項目超過三十個,待批項目有11個,還有八十多個臨床二期項目,其中腫瘤藥的臨床三期項目有二十五個,佔了多數。其最大的收入來源PD-1免疫抑制劑可瑞達(Keytruda)的其他適應症研究項目又佔了多數,已提交申請的項目有六個,臨床三期項目也有六個。

禮來大約有45款新藥處於臨床開發或監管審核階段,還有更大量的項目正在發現階段,其中糖尿病和肥胖症處於臨床三期的項目有三個,臨二的有7個;腫瘤項目有兩個已獲批,另有多個適應症處於臨床三期。

阿斯利康管線有178個項目,其中14個新分子項目處於研發後期,兩個新分子項目正在審核中,2023年將有18個項目的臨床三期出結果(read-outs)。

諾和諾德當前的管線項目或有三十個,其中已提交注冊的或有四個,臨床三期項目有十個。

艾伯維已提交的申請項目有四個,處於臨床三期的項目有19個,其中11個為腫瘤領域項目;臨二項目有25個,其中八個為免疫項目;臨一項目有28個,以腫瘤項目為主,有21個。計劃於2024年提交批準的項目有7個。

諾華2022年末或大約有150個臨床開發階段的項目,其中7個已注冊,包括前列腺癌新藥Pluvicto,已於去年12月獲得歐盟批準;有48個重點項目處於臨床三期。2023年上半年取得了若幹進展,例如Cosentyx(蘇金單抗)的一些其他適應症獲得批準歐盟和美國批準。

截至2023年5月2日,輝瑞的產品管線合共有101個項目,其中注冊項目有12個,到達臨床三期的項目有23個,臨床二期項目有28個,一期項目則有38個。管理層在2023年第1季業績中就指出,輝瑞在研發方面取得了卓越的進展,其中美國FDA批準了偏頭痛藥物Zavzpret、適用於成人皮炎患者的Cibinqo(阿佈昔替尼)和兒科肺炎球菌結合疫苗Prevnar 20等等。看來輝瑞已在努力應對新冠疫情緩和對其收入和利潤的衝擊。

百時美施貴寶於2023年4月27日更新的在研項目或有101個,處於臨床三期的項目或有28個。其中在實體瘤方面,在研項目有45個,達到臨床三期的有14個;血液學領域的項目有26個,到達臨床三期的有6個;免疫學領域的在研項目有16個,臨床三期項目有4個;纖維化疾病在研項目有兩個,均處於臨床二期;心血管疾病領域的在研項目有8個,處於臨床三期的項目有4個;神經科學方面的在研項目有4個,均處於臨床1期。

「疫苗之王」賽諾菲-安萬特,在創新藥研發方面從不落後,畢竟創新藥的貢獻要遠高於其疫苗業務。目前該公司臨床開發84種成分,處於三期的臨床項目有26個,於2月份獲FDA批準Kevzara的注冊登記,該藥物可用於治療風濕性多肌痛。

合作與並購兩不誤

除了自行研發外,這些千億巨頭也通過其雄厚的財務實力和研發實力,以合作與並購的方式,進行「強強聯合」。

例如輝瑞主打藥物抗凝劑Eliquis(艾樂妥),是由百時美施貴寶發現,兩大巨頭合作開發和商業化,並成為兩家巨頭的主要收入來源。截至2023年3月末止的12個月,艾樂妥佔輝瑞總收入的7.06%(因期内新冠用藥仍佔輝瑞的大部分收入),佔百時美施貴寶總收入的26.18%。

默沙東與市值規模相若的競爭對手阿斯利康簽訂全球戰略腫瘤合作協議,共同開發和商業化阿斯利康可用於治療多種癌症的藥物Lynparza(奧拉帕利),用其各自的PD-1和PD-L1藥物與Lynparza(奧拉帕利)結合,開發更多的項目。這兩家公司還聯合開發和商業化阿斯利康可用於多種適應症的Koselugo(司美替尼)。

另一方面,各大巨頭也通過優化其產品組合,例如出售非核心業務以聚焦核心業務,和收購同行,來優化其產品組合和取得更有前途的研發項目。

例如,輝瑞於今年3月宣佈以430億美元收購生物科技公司Seagen(SGEN.US),後者發現、開發和商業化改造性癌症藥物。

最近諾華計劃100%分拆仿制藥領導者山德士獨立上市,以集中資源發展其創新藥業務。

總結

千億巨頭涉足的領域各有不同,但也有許多共同之處,這為其既競爭又合作的關系奠定了基礎。

當前盈利能力最強的是在糖尿病用藥市場佔據主導地位的諾和諾德,但是在這一領域的優勢地位,或也帶來風險,包括監管、定價、競爭等,因此要保持可持續增長,千億巨頭們都必須持續不斷地提升研發實力,並通過合並和合作的形式補充和鞏固競爭優勢。

競爭與合作的微妙關系,正成為推動這些巨頭們不斷進步的驅動力,未來的盈利能力將由其當下在研發與合並方面的投入所決定。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享