美聯儲5月份的議息會議終於有了結論。

聯邦公開市場委員會(FOMC)宣佈,從2023年5月4日起,將政策利率上調25個基點,令目標區間上升到5%-5.25%的水平,同時繼續縮減資產負債表。

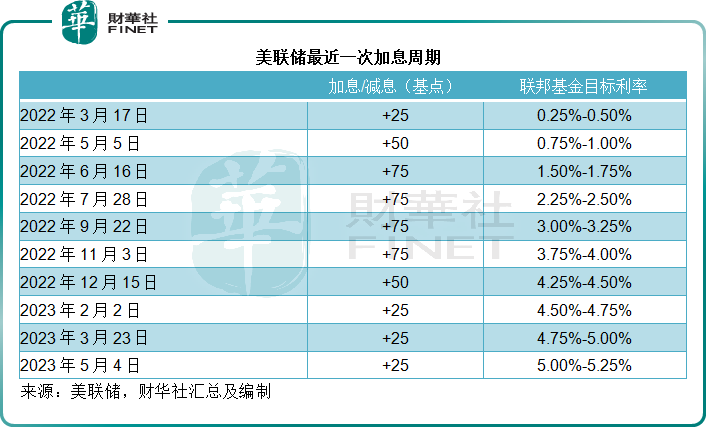

見下表,自2022年3月17日以來,美聯儲進行了十次加息,將聯邦基金利率由0-0.25%上調至2023年5月4日的5.00%-5.25%,累計加息幅度達到5個百分點。

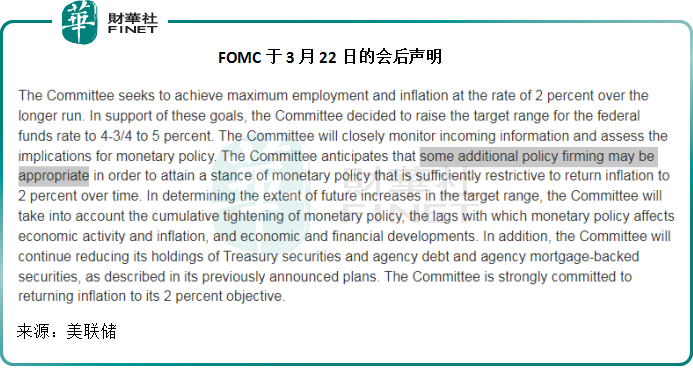

美聯儲主席及FOMC發佈聲明對於利率周期的走向從言辭上看似乎有了變化。

在上一次議息會議(3月22日聲明)上,FOMC表示未來或會有進一步的收緊貨幣政策。

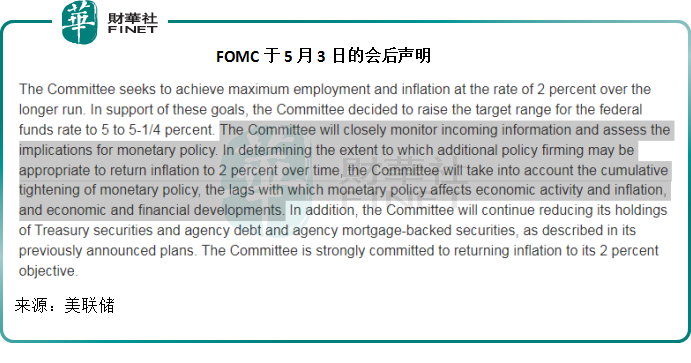

在最新的聲明(2023年5月3日)中,FOMC删除了這一論述,表示會密切監測數據和評估對貨幣政策的啓示,在決定採用何種措施時會先查看數據的情況,包括貨幣政策的累積影響、貨幣政策影響經濟活動與通脹水平所需的時間滞後性,以及經濟和金融市場的進展,而沒有「肯定」地表示會繼續採取措施。這或是其在加息這個問題上態度轉變的暗示。

不過,美聯儲遏制通脹、將通脹控制在2%水平的決心依然沒變。

加息影響需時間消化

鮑威爾在會後聲明中表示:去年,美國經濟增長顯著放緩,實際GDP增幅為低於常規水平的0.9%。儘管消費者支出上升,但今年第1季的經濟增長步伐溫和,約為1.1%。樓市的活動仍然疲弱,主要因為按揭利率上升。加息和產出增長放緩也對企業固定資產投資構成壓力。

勞動力市場仍然非常緊張。在今年的前三個月,月均新增就業職位約為34.5萬個。3月份的失業率仍然極低,約為3.5%。即便如此,仍有迹象顯示,勞動力的供求正恢復到更為均衡的狀態。

近幾個月的勞動力參與度已有所上升。名義工資增長顯示出放緩的迹象,而今年以來的職位空缺已有所下降。但是整體來看,勞動力需求仍顯著超出可用勞動力的供應。

通脹仍遠高於美聯儲較長遠的目標2%。於截至3月末止的12個月,整體個人消費開支價格指數(PCE)上升4.2%。扣除波動較大的食品和能源類别,核心PCE價格指數上升4.6%。自去年中以來,通脹已見緩和迹象。但是,通脹壓力仍然高企,要將通脹壓抑到2%仍有較長的路要走。

鮑威爾承認,看到收緊貨幣政策對大部分利率敏感行業帶來的影響,尤其是樓市和投資。但是,貨幣收緊政策需要時間來釋放影響。

此外,經濟可能面臨信用收緊的挑戰。在過去一年,美聯儲持續的收緊貨幣政策以及經濟前景放緩的展望,令信用持續收緊。而三月初銀行業出現的問題,似乎正導致住宅和商業信用狀況進一步收緊。信用收緊有可能繼續對經濟活動、就業和通脹構成壓力,影響的深度仍不確定。

市場轉向尚言之過早?

儘管美聯儲似乎正如市場所料,可能在5月結束加息,但其遏抑通脹的決心並沒有改變。

鮑威爾表示,未來的政策舉措將根據事態的進展決定,也就是說,他並沒有明確表示完全結束收緊貨幣政策,並且明確了會繼續縮減資產負債表,這也是從市場上「收水」的做法。

因此,在議息結果公佈並發佈會後聲明後,美股仍延續過去幾日的跌勢。

財華社認為,雖然加息見頂,但FOMC偏鷹的立場是市場缺乏信心的一個原因。但更主要的原因是,加息的影響現在才開始影響到企業以及整體經濟,最近的銀行業危機是一個縮影,在三家中小型銀行倒閉之後,可能仍有後來者。

倒閉的中小型銀行是最為脆弱的末位淘汰者,但是隨著加息影響的滲透,消費意願的下降,將影響到接下來公佈的企業業績,最終影響到美股的整體表現,這才是市場所擔心的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享