在過去兩年,作為經濟的「晴雨表」和「溫度計」,我國重卡市場經歷了一場下坡之旅,銷量下滑明顯。於2022年,我國重卡銷量同比下降超過5成,慘遭腰斬。

萎靡的市場環境,令國内重卡頭部廠商業績變臉,股價也一路下行。

進入2023年,隨著國内經濟強勢復蘇,基建開發穩步推進,重卡行業終於熬過冷冬迎來暖春,重卡廠商也迎來了業績拐點。

迎頭向上,3月重卡銷量同比增逾50%

自去年年末進入歷史低谷後,國内重卡市場利好不斷。

首先,國内經濟全面復蘇為重卡市場的需求回升打下了基礎。另外,此前國五促銷透支國六需求等因素的影響也逐步弱化,疊加重卡出口大幅增長,令重卡市場需求猶如久旱逢甘霖。

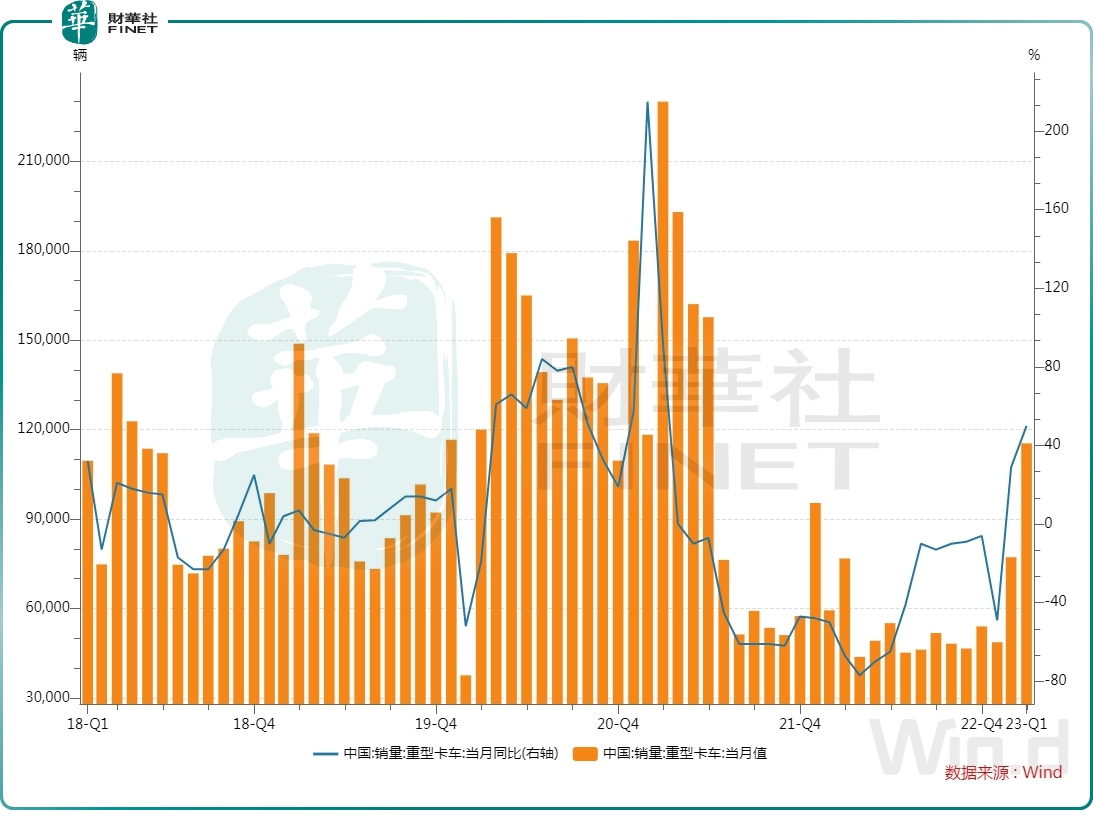

據中汽協數據,在今年一季度,國内企業重卡銷量共計24.13萬輛,同比增長4.05%。特别是在3月,重卡銷量達11.54萬輛,同比、環比增速均達到50%,時隔20個月重返月銷10萬輛關口,大有王者回歸風範。

3月重卡銷量增幅如此迅猛,背後也離不開國内基建投資的加速落地。

浙商證券研報顯示,據測算,國内有53%的新增專項債資金投向了狹義基建領域。另據國家統計局數據,今年第一季度,基礎設施投資同比增長8.8%,增長顯著。

Wind數據統計顯示,截至4月25日,年内新增專項債發行464只,規模達15402.21億元,從發行進度看,已發行新增專項債規模佔比全年限額(38000億元)超40.5%。

展望2023年,華泰證券認為,年内牽引車銷量處於歷史低位,有翻倍以上的增長空間;近期地產供給扶持政策推出,明年受益於地產景氣度回升,工程車市場需求也有望同步復蘇;若23年關於「國四」柴油車退出的政策出台,或將帶來約100萬台左右的貨車替換需求,提供行業增長機會。因此,該行預期重卡市場有望迎來溫和復蘇,國内重卡銷量有望達到75~80萬輛。

頭部廠商一季報盈利迎拐點

近期,多家重卡上市企業陸續披露了2023年一季度業績報。整體上看,受益於行業復蘇,重卡上市企業一季度成績單也迎來拐點,帶動了股價反彈。

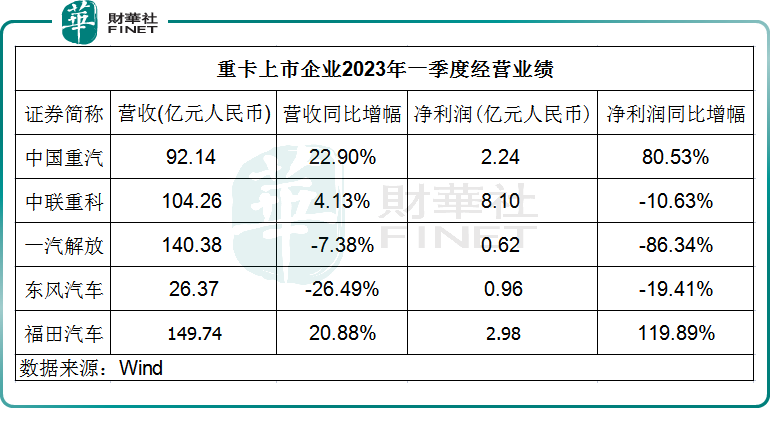

其中,行業龍頭中國重汽(03808.HK)在今年一季度實現營收92.14億元,同比增長22.9%;淨利潤2.24億元,同比大幅增長80.53%。根據中國重汽方面提供的信息,良好的業績表現是中國重汽集團在行業復蘇背景下持續發力的結果。而中汽協數據顯示,中國重汽集團在一季度重卡銷量達6.76萬輛,同比增長23%。特别是在3月份,中國重汽集團實現銷量3.2萬輛,同比大增109%。

中聯重科(01157.HK)營收經歷四個季度的連續下跌後,在今年一季度實現了轉正,同比增幅為4.13%,好於工程機械行業整體表現。此外,中聯重科一季度淨利潤降幅也較前幾個季度大幅收窄,為-10.63%。

中聯重科相關負責人表示,3月以來,公司各類產品訂單持續攀升,尤其是混凝土機械、工程起重機械億元大單交付密集。

福田汽車(600166.SH)一季度經營業績也表現亮眼,營收及淨利潤分别同比增長20.88%及119.89%。報告期内,福田汽車商用車銷量增長可觀,實現銷量16.02萬輛,同比增加14.44%,市佔率達到17%,同比提升2.58個百分點,位居商用車銷量榜首。

值得一提的是,國產重卡品牌出海勢頭不減,成為企業一季度銷量實現增長的重要推動力。

在過去的兩年間,我國中重卡出口規模不斷擴大,從2020年疫情的低谷反彈至2022年超過16萬輛。進入2023年,重卡出口延續強勁態勢,根據海關總署數據,在今年一季度,中國重卡出口6.87萬輛,同比增長103.6%。

從企業看,出口市場正日益成為企業的另一條增長曲線。

中國重汽集團已連續18年保持重卡出口中國第一,目前仍穩坐國内重卡頭部位置。於今年一季度,中國重汽海外出口重卡實現翻番增長,達到3.1萬輛,並再度刷新由自己保持的中國重卡單月出口紀錄。或許是受集團一季度良好業績表現驅動,在港上市的中國重汽股價已經連續五個交易日錄得上漲,累計漲幅為8.67%。

此外,福田汽車也加速出海,一季度海外出口2.78萬輛,同比增長24.6%。

廣發證券在研報中認為,海外市場卡車供給不足為中國品牌卡車出口提供突破契機,性價比支撐出口長期增長邏輯,中南美及「一帶一路」國家有望保持良好態勢,並逐步突破其餘市場,或將成為中國品牌商用車企業聚焦的第二增長曲線。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享