近日,國内「教育+遊戲」雙賽道領導者——網龍(00777.HK)發佈了2022年年度業績報告。

在受疫情襲擾、匯率變化以及市場需求下行等諸多宏觀因素引起的不利局面下,網龍「教育+遊戲」雙輪驅動的發展模式展現出了較強的韌性。

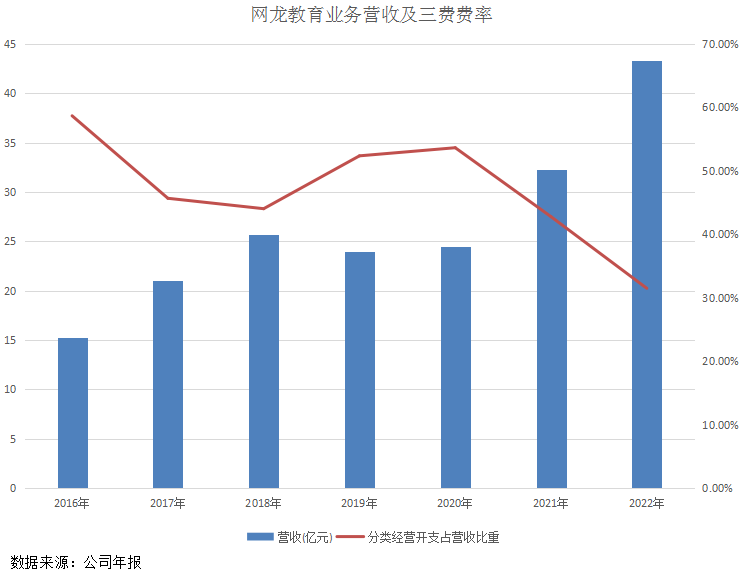

報告期内,網龍實現營收78.66億元,同比增長11.8%,其中教育業務收入創歷史新高,同比大幅增長34.2%至43.36億元;年内公司擁有人應佔溢利達8.34億元,非公認會計準則公司擁有人應佔溢利為12.62億元。

網龍現金儲備充足,2022年底現金及現金等價物達37.01億元。公司積極回饋股東,宣派2022年末期股息每股0.40港元,全年總股息(包括特别中期股息)達每股普通股1.30港元,派息率達73.0%。

教育業務保持旺盛成長力,蟬聯市佔率冠軍

經過十餘年的深耕,網龍已成為全球數字教育優秀企業。通過將VR、AR、AI、3D和大數據等前沿科技與教育深度融合,網龍開發出了各類教育數字化產品,以硬件銷售、SaaS訂閱和内容服務等多元化方式助力全球教育行業進行數字化變革。

數字化教育大勢已席卷國内外市場,特别是全球K12市場互動平板市場的教室滲透率不斷提升,市場迎來發展良機。網龍通過硬件設備普羅米休斯、疊加學習社區平台、教學應用工具、數字教育内容Explain Everything,AI 技術Merlyn Mind等全方位的智慧教育解決方案打開了廣闊的市場,且出海成績十分優異。

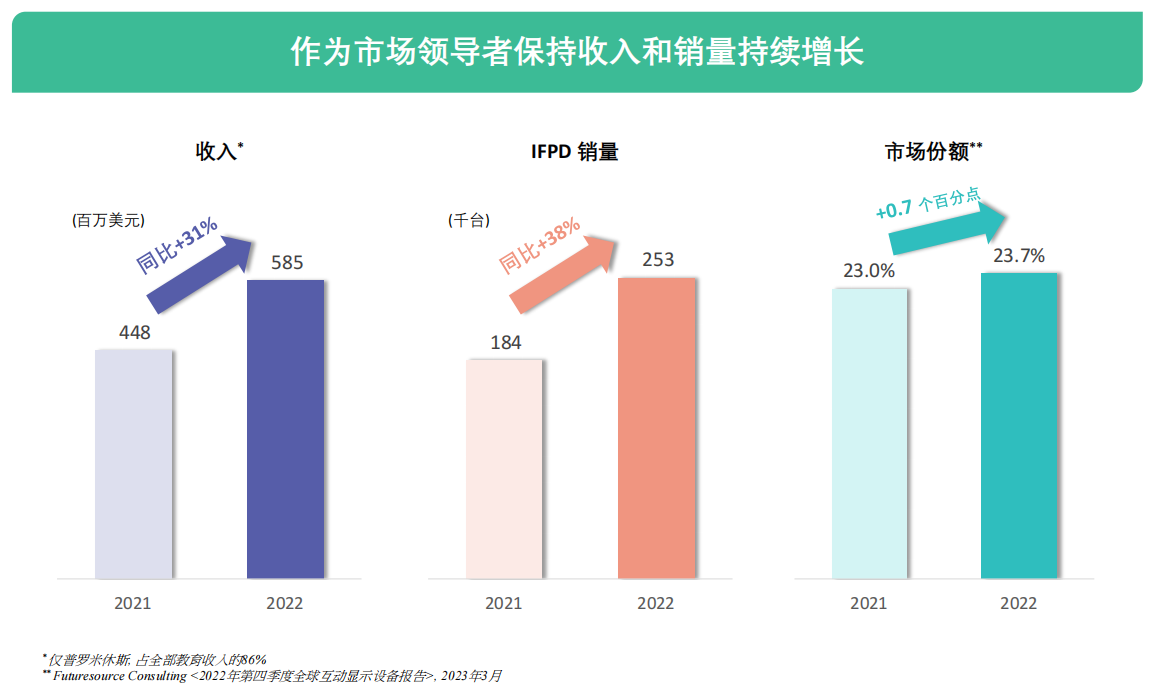

如今,網龍的教育版圖已經覆蓋全球192個國家和地區、觸達200萬間教室、惠及超1.5億用戶。其中,互動平板品牌普羅米休斯為國際互動顯示器市場的領導者,已連續五年獲得全球(除中國外)K-12互動顯示器市場銷量第一,其在美國、英國、意大利和澳大利亞等9個國家保持著市場份額第一名。

年内,普羅米休斯憑借深厚的市場影響力和卓越的競爭優勢,在海外市場多點開花,實現了收入、銷量和市場份額的同步增長。2022年,互動顯示平板出貨量同比大增37.5%,超過25.3萬台,創歷史新高;實現收入5.85億美元,同比增長30.6%;全球市場份額達23.7%,同比提升0.7個百分點。

教育數字化在全球是一個長坡厚雪的大市場,對於互動平板等相關產品剛性較強,普羅米休斯未來的增長前景可期。其增長動力不僅在於市場地位優勢,還在於擁有覆蓋150+國家和地區,與2,000多個渠道夥伴長期合作的銷售網絡,以及覆蓋190萬間教室的龐大安裝量基礎,這些競爭壁壘,為未來業務的「攻城略地」鋪好了紮實的根基。

另外,普羅米休斯將在AI技術的賦能下繼續鞏固其競爭優勢。於2022年6月,普羅米休斯與 AI教育科技教室應用領導者Merlyn Mind強強聯合,通過戰略合作整合優勢,將合作推出AI賦能的教育互動平板產品,以強化公司在教室科技市場的競爭優勢。網龍預計將在下次平板產品更新時推出,屆時有望借助現有的銷售渠道和已安裝設備數量為公司教育業務發展注入新活力。

國内業務方面,網龍積極佈局「數字中國」、「教育新基建」等政策鼓勵和支持的領域,將國際先進水平的各項技術融入產品創新之中,積極推動國内數字教育創新發展。由網龍華漁教育提供技術支持的國家中小學智慧教育平台,截至2023年3月注冊用戶超過7700萬;「央館虛擬實驗」覆蓋學校超1.5萬所;101教育PPT新增注冊用戶超過170萬。

值得一提的是,網龍的教育業務在規模效應、產品組合優化以及公司有效的成本管控措施下,正大步邁向盈利的新階段。

年内,教育業務的分類經營開支(研發、銷售及市場推廣、行政)佔收入比重大幅下降了13個百分點,至31.5%,從而帶動了公司整體成本結構的優化。費用結構的優化,也令教育業務經營性分類虧損大幅收窄了27.4%至2.99億元。

另一方面,去年6月發佈全新的ActivPanel 9產品,該產品提高了運算速度並提升了產品性能,多項新功能為業界領先,因此比舊款產品的單價提高了17%。進一步提高了網龍在高端產品市場中的優勢。

網龍副董事長、執行董事梁念堅也在業績發佈會中也表示,公司今年教育業務將有新產品推出,新產品具有較強的競爭優勢,在供應鏈恢復正常的背景下,公司教育業務將實現更健康的毛利率。

遊戲業務:王牌IP生命力強勁,豐富儲備迎市場機遇

於2022年,受國内宏觀經濟下行壓力加大影響,遊戲玩家的消費意願趨於保守,國内遊戲市場表現低迷,國内自主研發的遊戲收入同比下滑超過13%,使行業參與者面臨著增長挑戰。

回顧年内,網龍憑借強大的遊戲產品矩陣以及成功的出海戰略,遊戲業務在逆境中展現出了較強的韌性,當中亦不乏亮點。年内,網龍遊戲業務實現營收34.3億元,經營性分類溢利達18.21億元,毛利率為95.6%,繼續穩定在較高水平。

2022年疫情衝擊導致手遊和端遊帶來了影響,網龍遊戲業務在國内的營收雖然小幅下降,但表現仍優於行業平均水平。而在遊戲市場多重壓力下,網龍深化了對經典IP遊戲的價值挖掘,用戶付費意願得到顯著提升;同時新遊戲儲備充足,有望在經濟復蘇的趨勢中重回增長軌道。

報告期内,《魔域》、《徵服》等王牌IP可謂寶刀未老,生命力依然強盛。網龍集團高級副總裁林琛在業績會上認為,遊戲最重要的是用戶内容上的維系,公司對此有長線經營策略,打通了用戶數據庫、打造出多頻次和多樣化内容,以持續提升用戶體驗。

年内,網龍通過積極調整《魔域》端遊的消費機制,優化了付費使用者結構,帶動平均付費用戶數同比增長28.4%;同時,移動端使用場景覆蓋和易用性上的持續提升,大大增加了用戶使用頻率與黏度,《魔域互通版》的日活躍用戶數和平均同時線上人數同比分别增長26.1%和36.4%,手遊收入貢獻最高的《魔域口袋版》流水創新高,同比增長6.2%。

此外,通過堅持MMO+玩法以及本地化玩法拓展,《徵服》IP年内收入和用戶數量均逆勢增長,收入和月活躍用戶分别增長了9.5%及7.0%。

出海方面,網龍以對外合作、模式復制、區域拓展以及投資並購等多管齊下方式不斷增強海外市場的佈局。年内,公司海外業務取得了可喜的成績,收入同比增長6.5%至5.4億元,增速高於整體市場表現。

網龍海外業務在遊戲總收入的比重已連續五年增長,在2022年達到了15.7%,充分凸顯出了網龍出海成績之優異。

年内,網龍積極將埃及的成功運營模式復制到沙特、科威特、摩洛哥、菲律賓、美國、加拿大等新市場,並於年内推出了菲律賓語、土耳其語、俄羅斯語等新版本,大大拓寬了公司遊戲業務的海外佈局。

對於海外業務展望,林琛表示,公司過去積累的MMO+玩法、本地化玩法得到成功的驗證,拓展受到玩家的認可,未來會進一步挖掘存量和增量市場,更注重打造長線競爭壁壘。在增量市場領域,公司持續拓寬產品組合,同時將加大投資並購延伸業務。在這些策略之下,今明兩年海外收入會有更佳的成長。

值得一提的是,網龍是國内較早一批入局元宇宙賽道的企業,目前正積極探索元宇宙產業協同與商業化機會,以助力公司實現非線性爆發式增長。其中,Web3.0遊戲《Neopets Metaverse(尼奧寵物‧元宇宙)》去年已推出封閉内測版本,公司管理層表示該遊戲將會有令人「興奮的進展」。

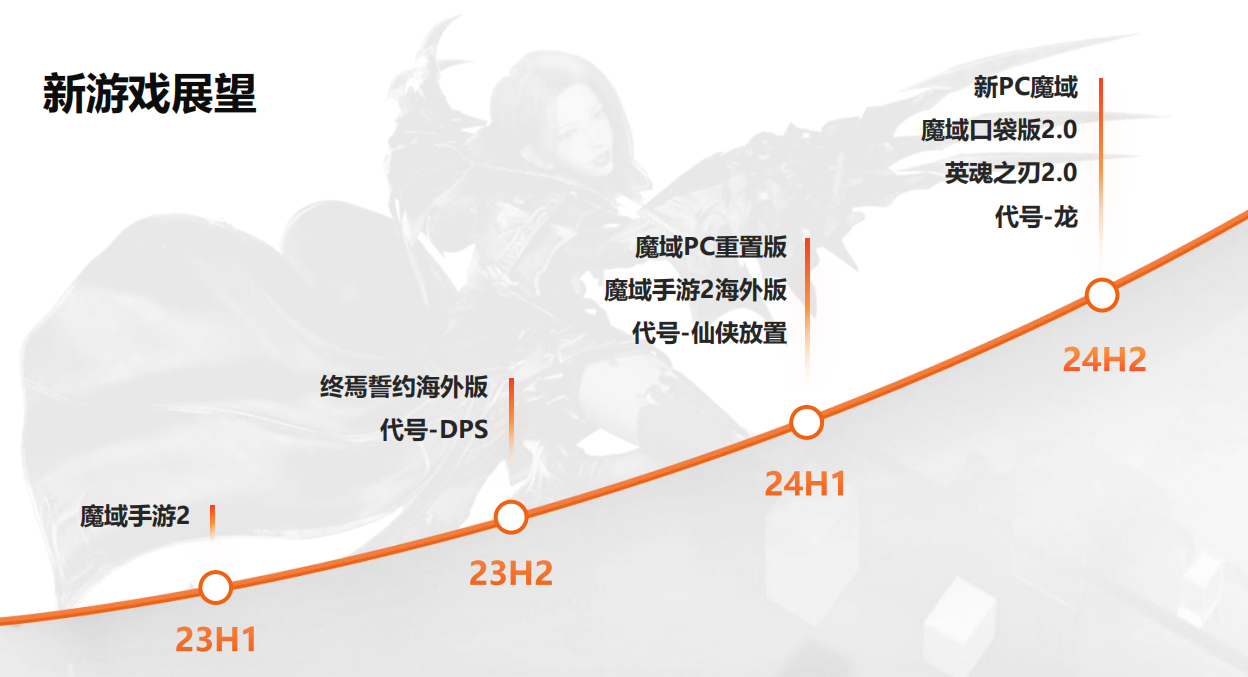

網龍持續推進遊戲研發,2022年研發投入同比增長了16.7%,研發人員新增了300餘人。在研發投入的支持下,公司遊戲的品質和數量均有所提升,同時新遊戲儲備也十分充足,有望在接下來經濟復蘇的市場中為公司業績增長添磚加瓦。

本月,網龍已成功推出《魔域手遊2》,獲得了遊戲玩家的喜愛,全渠道預約總量突破600萬,推動首日流水超過千萬元。網龍管理層表示,公司《終焉誓約海外版》《代號-DPS》亦將於今年上市,以拓展到海外市場。此外,《魔域端遊重制版》、《魔域手遊2海外版》《代號:仙俠放置》、《英魂之刃2.0》等多款遊戲也預計將於明年相繼上線,進一步豐富公司產品組合。

林琛認為,在版號常態化發放的大環境以及公司新產品不斷推出的驅動下,公司遊戲業務將在2023年恢復正常的增長空間。

總結:

2022年,無論對於教育行業還是遊戲行業來說,都是充滿挑戰的一年。網龍憑借堅實的基本面,「教育+遊戲」雙引擎仍保持著旺盛的活力,不斷釋放公司的内在價值。

其中,伴隨著數字化教育浪潮,網龍在教育軟硬件解決方案領域繼續保持著不俗的成績,成長性和盈利能力均邁上新的台階;當前遊戲市場已走向復蘇,網龍通過激發核心IP活力以及擴充遊戲儲備的方式,有望持續煥發出新活力,海内外市場也有望實現更高質量的增長。而AIGC的發展亦有望降低遊戲業務成本,增厚公司業績。

回歸到二級市場上看,網龍的估值與其發展潛力並不匹配,市場投資者明顯低估了網龍的長期投資價值。此外,網龍在為全體股東提供現金回報方面非常慷慨, 2022年全年派息1.3港元,按3月28日收盤價,其年化的分紅率已達到8.9%。且管理層在業績發佈會上明確回應,未來仍會堅持把每年的經營現金流的大部分都通過回購、分紅派發給股東。

近一年來,網龍的估值水平一直處於歷史低位,僅處於5倍-10倍區間,目前市盈率(TTM)僅為8.4倍,遠低於國内同業的幾家頭部上市企業在20倍左右的估值。考慮到網龍整體發展潛力與業績彈性,以及公司股東回報率較高,網龍的估值亟待市場修復。

Wind數據顯示,多家機構給出網龍的目標價均值為25.02港元/股,相比現價仍有超過七成的上行空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享