這兩年九價HPV疫苗「一苗難求」已經成為廣大女性討論的熱點話題之一。作為國内九價HPV疫苗唯一代理商,智飛生物(300122.SZ)依靠在國内獨家代理國際巨頭默沙東的HPV疫苗產品,賺的盆滿缽滿。如今,智飛生物官宣與默沙東續約,機構點評認為二者合作走向了新高度。

默沙東為世界500強之一,在這次新冠疫情中,默沙東的新冠口服藥莫諾拉韋膠囊(Molnupiravir)是繼輝瑞Paxlovid、河南真實生物阿茲夫定之後,第三款在國内獲批的新冠口服藥,該藥已被納入1月6日國家衛健委發佈的第十版新冠診療方案。

智飛生物官宣與默沙東續約

1月29日晚,智飛生物公告稱,已與默沙東續簽了《供應、經銷與共同推廣協議》,主要在此前協議的基礎上就默沙東在國内已取得上市許可的五種疫苗產品的基礎採購金額進行統一續展,本次續約期限至2026年12月31日止。根據續約協議,2023年下半年-2026年,智飛生物約定的基礎採購金額為1000億元,其中HPV疫苗將約980億元。顯然,HPV疫苗的國内代理,是智飛生物這次與默沙東續簽協議的最重要内容。

智飛生物稱,協議的簽署確定了協議產品的基礎採購金額,進一步確保了協議產品的基礎供應,若正常履約預計將對公司未來代理業務的經營收入與營業利潤產生積極影響。

華西證券01月30日發佈研報稱,給予智飛生物買入評級。評級理由主要包括:1)公司與默沙東續約順利落地,確定基礎採購金額;2)「技術&市場」雙輪驅動戰略持續推進,自研產品逐步進入收獲期。

10部門發文鼓勵HPV疫苗接種

宮頸癌是常見的、嚴重威脅女性健康的惡性腫瘤。根據《人乳頭瘤病毒疫苗臨床應用中國專家共識》,宮頸癌是全球女性第二大殺手,而我國是宮頸癌第二大高發國。國家癌症中心的數據顯示,近20年來,我國宮頸癌的發病率和死亡率呈逐年升高趨勢。特别是隨著我國經濟社會發展和工業化、城鎮化進程加快,居民生活環境與生活方式快速變化,宮頸癌發病率也呈現年輕化趨勢。而導指女性患宮頸癌的罪魁禍首,是HPV病毒感染。研究表明,幾乎所有的宮頸癌都與HPV病毒持續性感染有關。

不過也無需談癌色變,好消息是,HPV疫苗是女性的救星,這是目前為止,人類屈指可數的可以通過打疫苗而有效預防癌症的手段。及時的HPV疫苗接種、高質量的子宮頸癌篩查及規範的篩查異常者的幹預治療,是目前公認的宮頸癌防控最佳策略。雖然我國HPV疫苗尚未大規模納入免疫規劃,但我國一直高度重視婦女權益保障,多部門於近日發佈了一份針對消除宮頸癌、促進HPV疫苗接種的文件。

據報道,國家衛健委、國家醫保局等10部門聯合制定、印發了《加速消除宮頸癌行動計劃(2023-2030年)》(以下簡稱《行動計劃》),旨在建立多部門聯動的宮頸癌綜合防控工作機制,加快推進我國宮頸癌消除進程,保護和促進廣大女性健康。《行動計劃》明確提出「促進HPV疫苗接種,降低患病風險」,並提出了階段性的目標:「將持續推進適齡女孩HPV疫苗接種試點工作,到2030年,適齡婦女宮頸癌篩查率達到70%;宮頸癌及癌前病變患者治療率達到90%。」此外,還鼓勵有條件的地區開展HPV疫苗接種試點,探索多種渠道支持資源不足地區適齡女孩接種。

智飛生物太賺錢了

目前,國内市場獲批的HPV疫苗共有5款:進口有3款,廠家有默沙東(四價、九價)和葛蘭素史克(二價);國產有2款,廠家有萬泰生物(二價)和沃森生物(二價)。

總體來看,二價、四價HPV疫苗分别在2016年及2017年於國内上市,九價HPV疫苗在2018年國内上市。提到九價HPV疫苗,就必須談談智飛生物與國際巨頭默沙東的合作。

據悉,智飛生物與默沙東的合作自2011年開始,如今已經超過11年。通過多年的成功合作,智飛生物的服務優勢和綜合實力得到了市場與合作夥伴的充分信任與高度認可:據官方在機構調研會上披露,2022年前三季度公司主要代理產品批簽發增幅顯著,其中,四價HPV疫苗批簽發1181萬支,同比增長158%;九價HPV疫苗批簽發1228萬支,同比增長128%。

兩家企業在經營信念上也頗為相似,都更加強調社會責任和擔當。智飛生物秉承「社會效益第一,企業效益第二」的宗旨,堅守護航生命、傳遞健康的使命。默沙東強調「藥物是為人類而生產,不是為追求利潤而制造的。」默沙東(中國)官網顯示,「默沙東致力於增進人類和動物的健康和福祉,讓更多的人可受益於我們的藥品和疫苗。」

兩家企業在共同的使命和責任的驅動下,結成了深厚的戰略夥伴關系,將四價HPV疫苗、九價HPV疫苗、五價輪狀病毒疫苗等5款優質產品導入市場,不斷滿足民眾的接種需求,共同創造了良好的社會效益。尤其是近年來,雙方竭力加大供應與採購,超額完成了基礎採購目標,其中HPV疫苗已滿足了超過3000萬女性的接種需求,為我國女性預防宮頸癌等疾病做出了積極貢獻。

而默沙東與智飛生物的合作,讓二者都頗為受益。雙方有多賺錢呢?先看默沙東,2021年默沙東中國的營業收入達到42.62億美元,同比增長60%。2022年上半年,默沙東中國的營收為24.68億美元,同比增長51%。默沙東中國的營收同比維持高增長,原因之一就是HPV疫苗在中國的亮眼表現,默沙東在其財報中也頻繁提到,「中國是默沙東重要市場。」

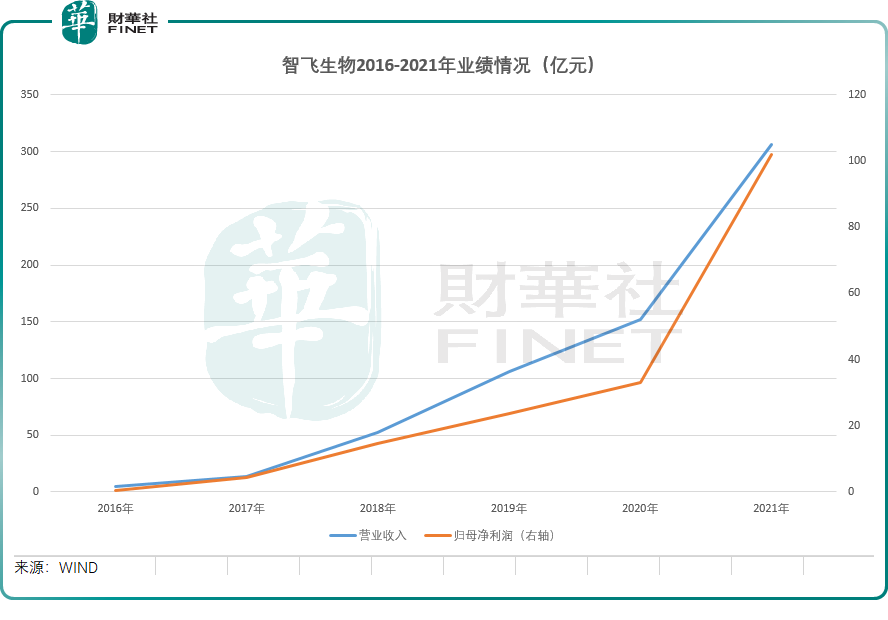

而智飛生物通過在國内獨家代理默沙東的九價HPV疫苗也沒少賺。智飛生物營業總收入從2016年的4.46億元增長至2020年的151.90億元,營收增長了33倍,其中HPV疫苗貢獻絕大部分收入;而智飛生物在2021年收入更是飙升,超300億元(部分源於新冠疫苗收入的增加),對比2020年收入又再次翻倍。此外,公司歸母淨利潤從2016年的3252.03萬元,增至2020年的33.01億元,增幅達100倍。而2021年,公司歸母淨利潤超百億元,達到102.09億元,對比2020年來看又再次飙升。

2022年公司業績繼續突飛猛進,2022年三季報顯示,2022年前三季度,智飛生物實現營業收入278.23億元,同比增長27.46%。其中,第三季度公司實現營業收入94.70億元,淨利潤18.78億元。從2022年三季報看,智飛生物在2022年的全年收入大概率超過2021年。

智飛生物業績穩步攀升,與其和疫苗巨頭默沙東的協議息息相關。2017年,智飛生物與默沙東續簽經銷與推廣合作協議,代理進口4價HPV疫苗;2018年又與默沙東補充協議,代理進口9價HPV疫苗。由於是默沙東疫苗的獨家代理商,產品也供不應求,智飛生物充分享受了HPV疫苗紅利。

如今智飛生物官宣與默沙東續約,繼續在國内代理默沙東的HPV疫苗等產品,再次奠定了公司未來的業績基礎。國海證券1月30日研報表示,新協議的簽訂有望將雙方合作推向新的高度:一方面本協議周期3年半(2023年下半年-2026年12月31日),長於前兩輪HPV疫苗採購協議周期的2年半左右。另一方面,協議年度基礎採購金額規模高於往年,其中2024年超過300億元、三年半累計1000億元。默沙東疫苗產品是現階段公司收入和利潤的主要來源,新協議的簽訂奠定了公司未來四年穩健發展的基礎。

不過令人困惑的是,智飛生物在1月30日開盤股價卻高開低走,跌超5%,這或許和當日疫苗板塊整體走低有關,當日疫苗ETF(159643.SZ)整體下跌超1%。智飛生物2023年能否憑借與默沙東的合作,業績再上一層樓?拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享