隨著越來越多的人接受「軟件定義汽車」的概念,智能駕駛技術在新能源車市場開始嶄露頭角。

基於此,適用於智能汽車全產品周期的仿真測試、驗證和評價軟件及工具顯得越來越重要。這一細分領域,在國内已成為小而美的市場。

資料顯示,我國ICV(智能聯網汽車)測試、驗證和評價解決方案行業的市場規模於2021年達到約20億元,在2019年-2021年復合年增速高達28.6%,並預計於2030年達到286億元,自2022年起展示約33.9%的快速復合年增長率。

在這個新興賽道中,賽目科技借助新能源汽車市場蓬勃發展的大勢,自身綜合實力得到不小提升。在此形勢之下,賽目科技借勢而上,擬通過上市作為其擴大市場佈局的重要機遇。

1月13日,賽目科技向港交所遞交了招股說明書,擬於港交所主板掛牌上市。

背靠華為和國資的「小巨人」企業

賽目科技成立時間並不長,於2014年成立,2018年才展開ICV測試相關業務的運營。

目前,賽目科技是國内少數具備提供一站式ICV測試、驗證和評價解決方案的ICV平台。

公司主營業務是ICV測試及相關服務,包括有關開放道路的仿真測試及支持服務、封閉路段現場測試及運營服務、平台運營及維護服務,客戶包括了公營和私營。

同時,賽目科技還為政府、國企及汽車制造商提供顧問及其他服務。

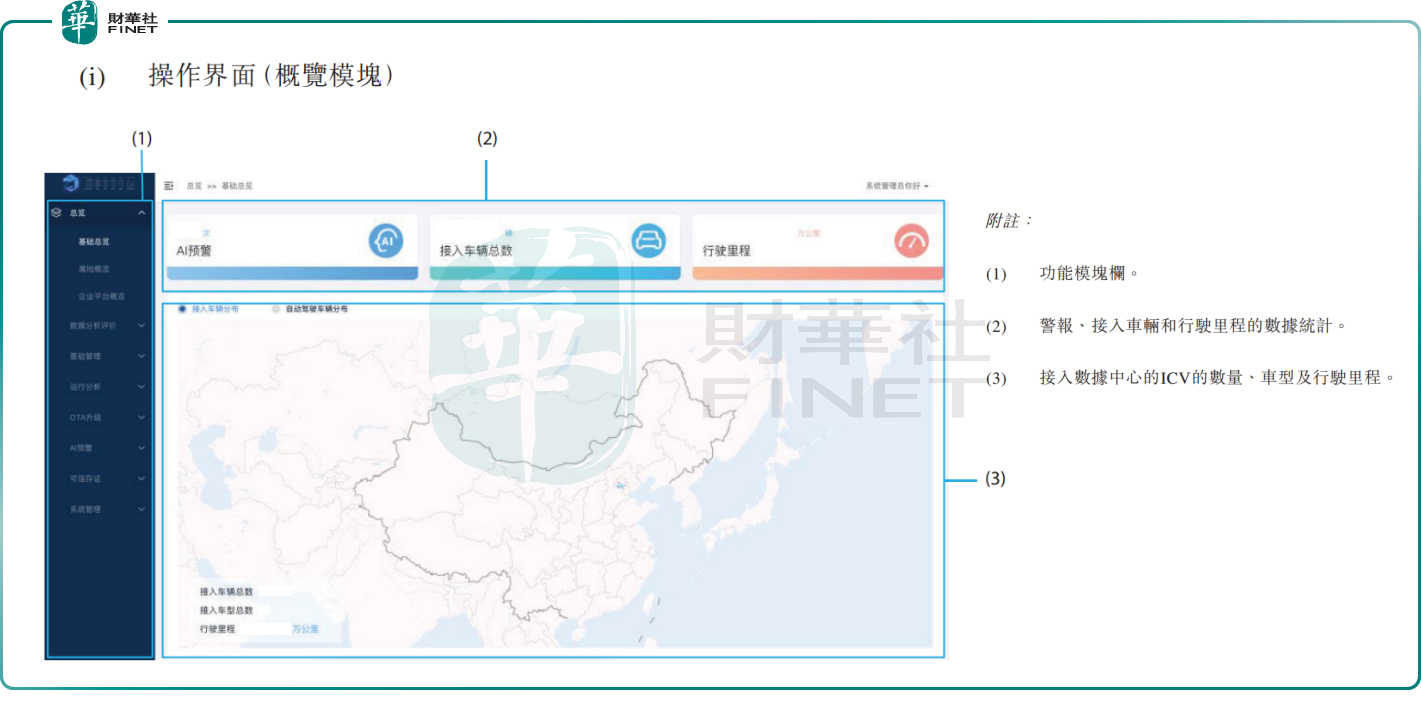

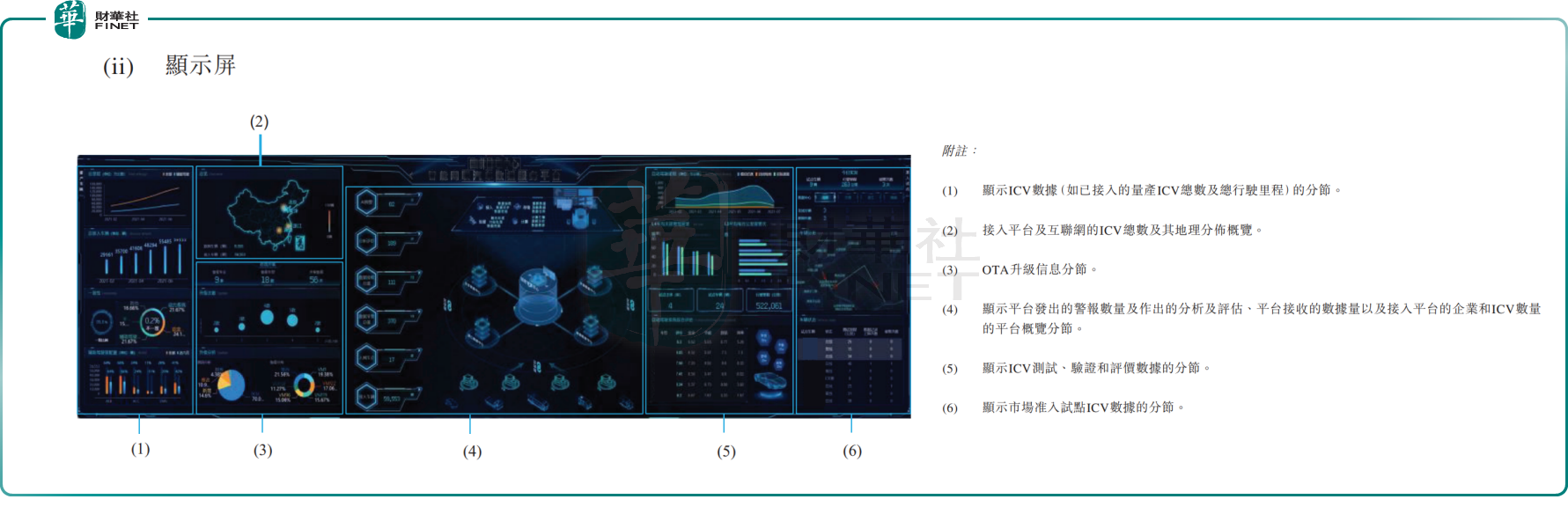

下圖是公司在北京搭建的國家ICV數據平台的操作界面(i)和顯示屏(ii):

儘管起步時間晚,但賽目科技在行業内小有成就。在2021年,賽目科技獲工信部認定為專精特新「小巨人」企業;按收益計,賽目科技在2021年是中國ICV仿真測試工具及平台市場第四大公司,市場份額為5.9%。

此外,與智能駕駛技術掛鈎的賽目科技,被國内的科技大佬——華為給「盯上」了,並且獲得了國資的入股。

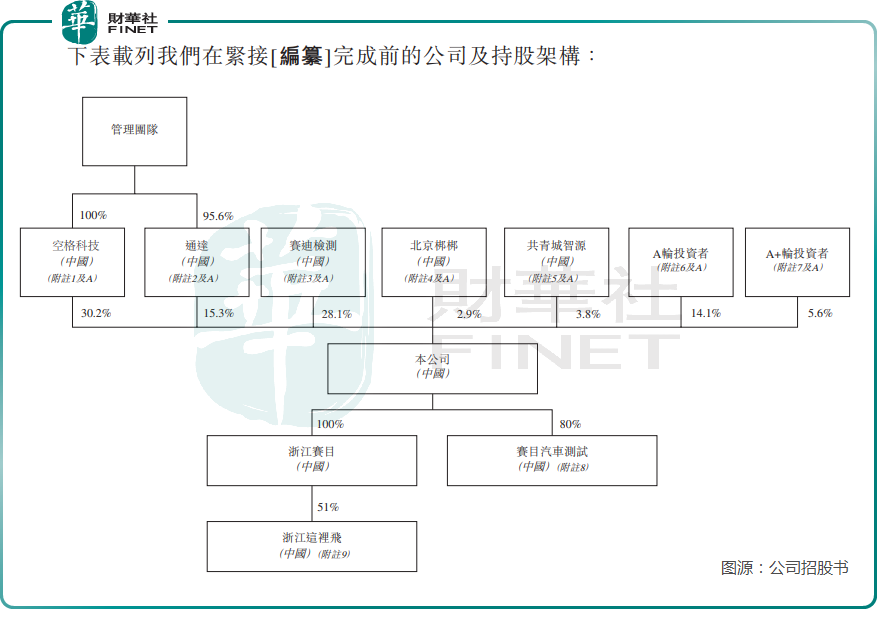

於2021年9月,賽目科技完成了1.5億元的A輪融資,投資方包括華為旗下的哈勃投資、北京順義、中信投資、經緯恒潤(688326.SH)以及北京基石;2022年6月,公司又獲得1.32億元的A+輪融資,投資方為共青城軍合及北京國資委旗下的中關村,投後估值公司達23.32億元。

股權結構方面,目前賽目科技管理團隊累計持有公司超過40%股權;賽迪檢測持有公司28.1%股權,其是中國電子信息產業發展研究院控股的賽迪集團全資持有的企業,中國電子信息產業發展研究院直屬於工信部;北京梆梆和共青城智源分别持有公司2.9%及3.8%股權;於A+輪融資完成後,哈勃投資持有公司2.8%股權。

業績波動大,客戶高度集中

雖說賽目科技股東陣營豪華,且身處高景氣賽道,但賽目科技「小」卻不「美」,經營業績欠佳。

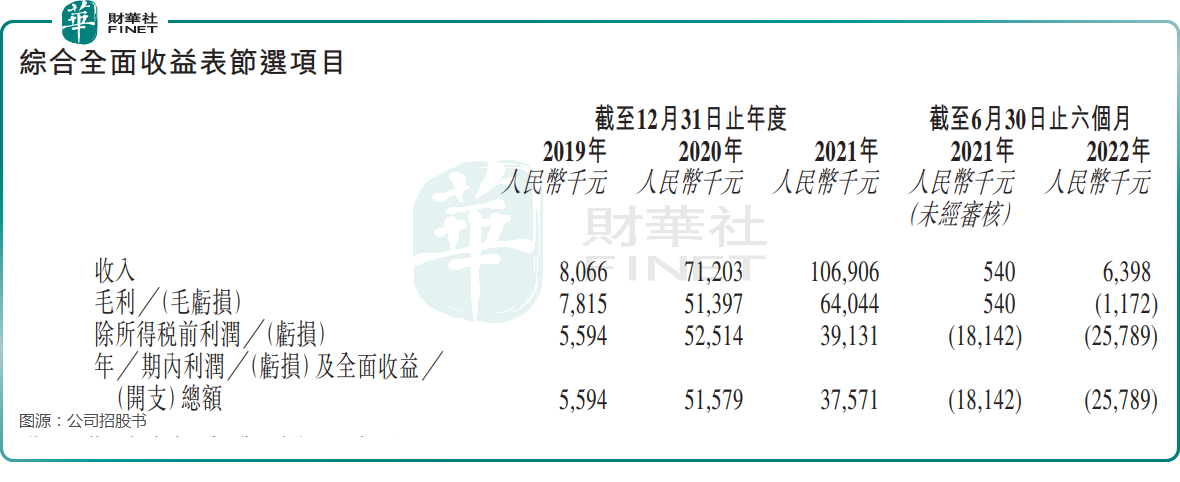

2019年-2021年,賽目科技營收分别為806.6萬元、7120.3萬元以及1.07億元,期内利潤分别為559.4萬元、5157.9萬元以及3757.1萬元,波動較大。

2022年上半年,賽目科技業績表現不佳,當期營收僅有639.8萬元,期内利潤虧損了2578.9萬元。據此計算,賽目科技在過去三年半僅賺了不到7000萬元。

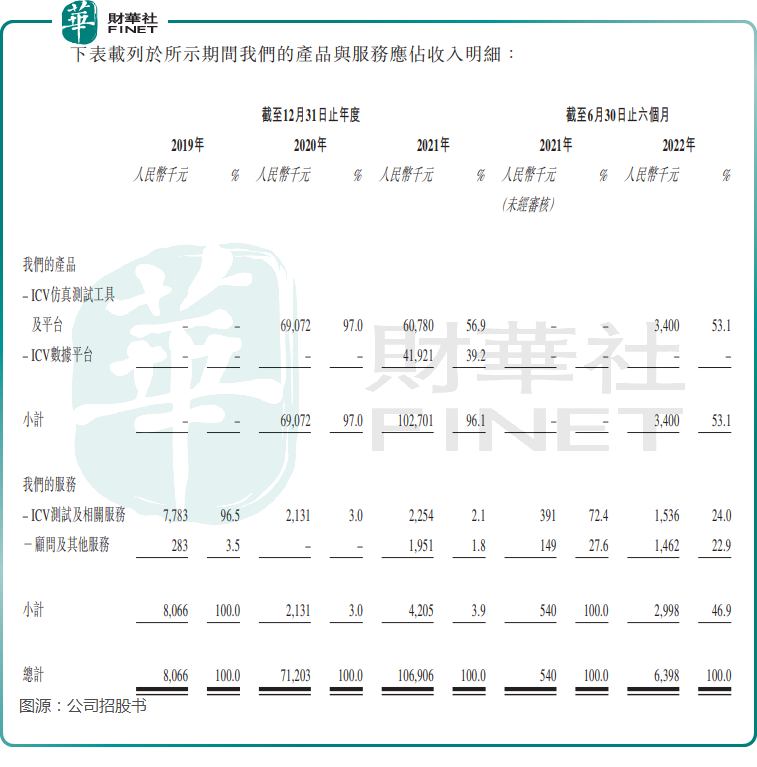

從營收結構上看,賽目科技兩大業務收入極其不穩定,表明公司面臨著客戶訂單大幅波動的不利局面。

上圖所示,公司的營收大頭——ICV仿真測試工具及平台業務在2020年實現了近7000萬元的營收,但2021年出現下滑,2022年上半年營收更是只有340萬元,可謂是經歷了一場過山車。ICV數據平台業務也只在2021年產生了收入,其餘時間並無收入。

公司的ICV測試及顧問服務及其他服務在2019年是公司營收頂梁柱,但2020年及2021年萎縮嚴重,幸好被ICV仿真測試工具及平台業務給抵消了。

如此波動的營收,與賽目科技的客戶結構不無關系。

賽目科技患上了大客戶依賴症,且是曾在2020年及2021年高度依靠政府部門客戶。2019年-2021年及2022年上半年,公司從公營界别項目產生分别約3.5%、95.9%、79.3%及22.9%的收入,同時前五大客戶分别約佔公司總收入的96.5%、100.0%、93.4%及88.5%。

對此,賽目科技在招股書中也表示「我們的大部分收入來自數量有限的客戶,且可能於往績記錄期間後繼續面臨客戶集中風險。」

我國新能源汽車賽道景氣度高,各大傳統車企和各家造成新勢力的新能源汽車銷量大增,為智能駕駛測試市場帶來歷史契機。但賽目科技車企端的客戶量並不多,沒能更好地把握新能源汽車賽道的機遇,其在近幾年的前五大客戶中主要是國有企業,目前其私營屆客戶包括一汽集團和新奇點智能科技集團。

在車企和相關智能駕駛領域企業尚未能打下一片天地,賽目科技因此將目標擴大到其他領域。在招股書中,賽目科技表示計劃擴大仿真技術的應用,並發掘在其他行業的商機,如無人機相關解決方案、數字孿生城市、智慧農業,同時通過將公司的地理市場覆蓋到中國更多的城市來實踐公司的業務策略。

公司表示,本次上市融資擬主要用於核心產品Sim Pro或Safety Pro的研發升級;擴展新的應用場景和行業;加強營銷能力;為潛在的戰略收購和投資機會提供資金支持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享