我國無人零售領域的龍頭、背靠螞蟻集團的友寶在線要二戰港交所。

友寶在線的上市之路頗為曲折,其曾在新三板掛牌上市,並於2019年退市。2016年,友寶在線將上市目的地選擇在了A股的創業板,但一直未有下文。2017年,友寶在線試圖借殼商超品牌新華都(002264.SZ),但也因難產而與資本市場擦肩而過。

近日,友寶在線再次向港交所遞交了招股書,擬於港交所主板掛牌上市。而在今年5月,友寶在線首次衝刺港交所市場,結果顯示其招股書失效。

腳踏好賽道,馬雲來助攻

友寶在線是一家以自動售貨機為基礎的無人零售經營商,經營飲料售貨機、智能貨櫃、綜合售貨機及養生機等,同時還經營迷你KTV。

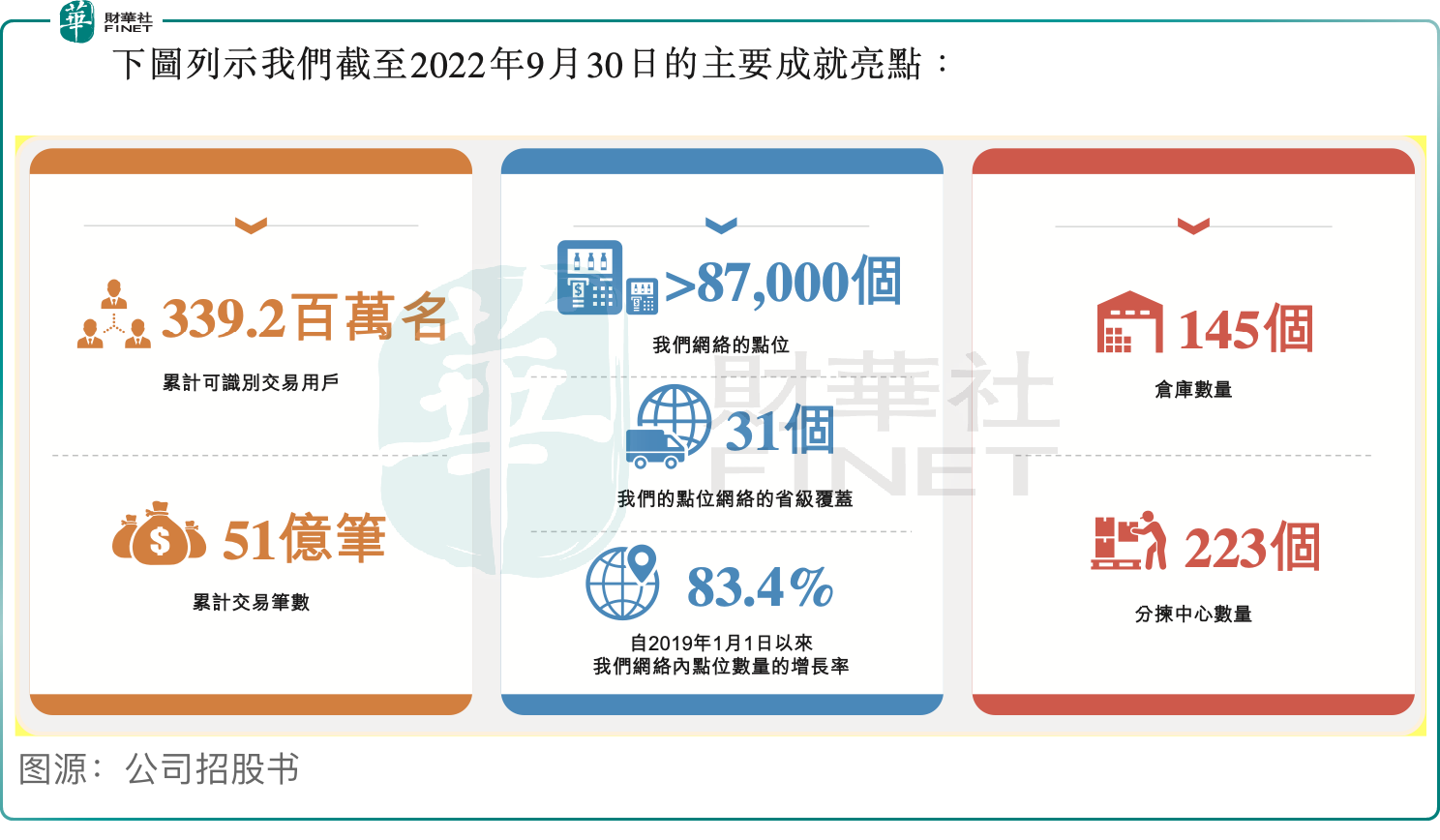

友寶在線走在了國内無人零售市場前列,數據顯示,2021年,公司以21億元的商品交易總額成為中國最大的無人零售企業,佔了7.4%的市場份額。截至今年9月底,公司在全國近300個城市有8.76萬個點位,累計有3.39億名交易用戶,交易筆數51億。

無人零售行業排名第二的企業是包裝飲用水龍頭農夫山泉(09633.HK),2021年商品交易總額達10億元,點位數目近5萬個;行業「季軍」則是快遞一哥順豐(002352.SZ),其孵化而來的豐e足食在2021年點位數目達2.54萬個。

之所以飲用水和快遞領域的巨頭紛紛與友寶在線在無人零售領域展開較量,是因為以智能貨櫃和飲料自動售貨機為主的無人零售是一條市場空間龐大、且增長迅速的黃金賽道。

眾所周知,傳統線下快消品市場有諸多痛點,如開設新店初始成本高昴、運營成本增加、對空間及基礎設施的場地要求復雜等。而帶有數字化、物聯網等新興技術的自動售貨機能有效解決這些痛點,其對場地、勞動力的要求有限,能為消費者提供便捷的消費體驗。因此,自動售貨機成為當前國内新零售業態發展的一個縮影。

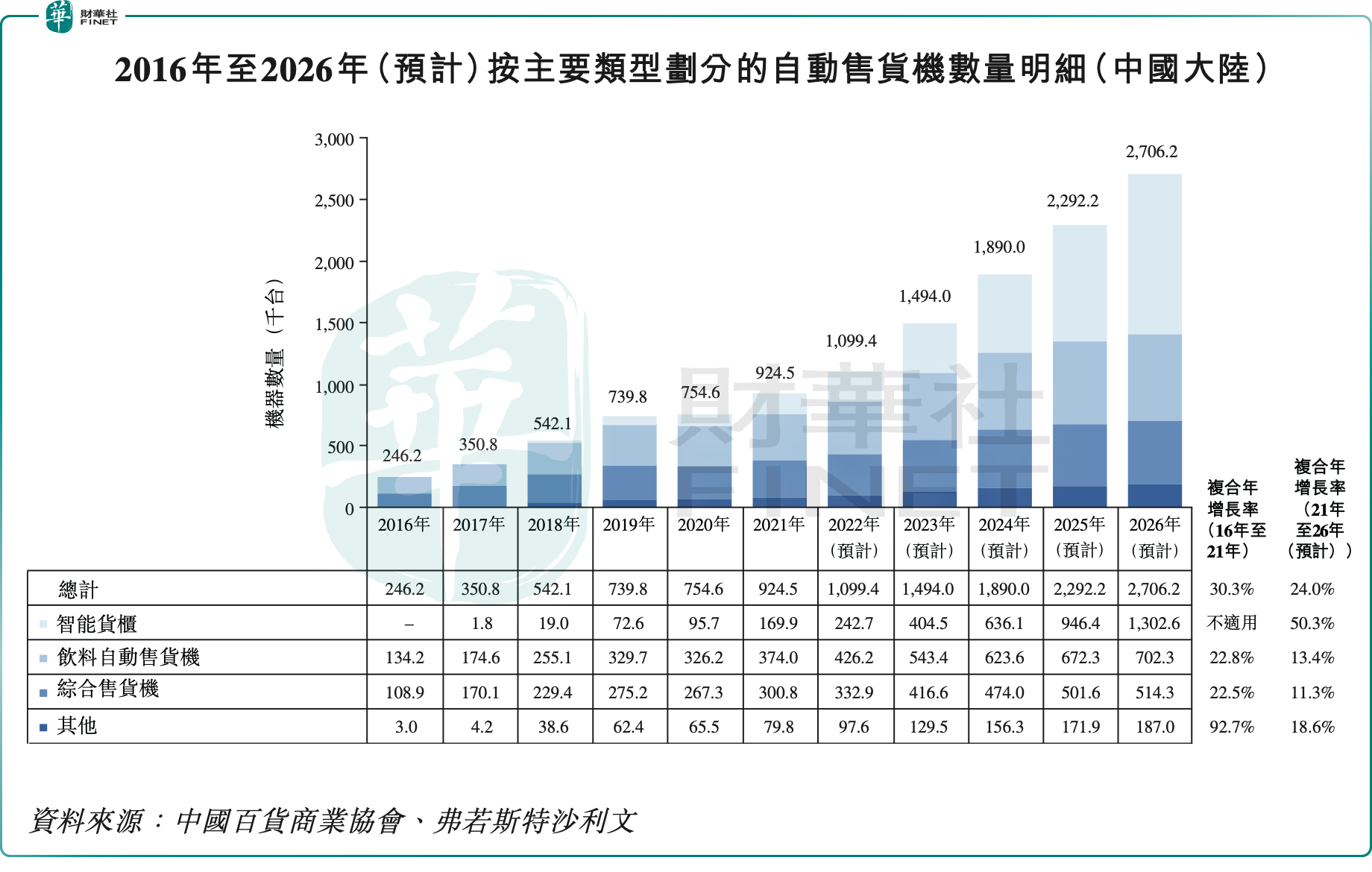

中國百貨商業協會數據顯示,我國無人零售市場總銷售額由2016年的88.12億元增至2021年的282.7億元,復合年增長率達26.3%。預計2026年無人零售市場總銷售額將達818.17億元,2021年至2026年的復合年增長率為23.7%。

2021年,中國大陸每千人口擁有自動售貨機的平均數量僅為0.7台,自動售貨機僅覆蓋國内潛在可擺放場地的7.6%,滲透率預計到2026年可增長至19.5%。

在旺盛的行業需求下,涉足無人零售的友寶在線受到了資本的青睐。

企查查數據顯示,在2015年,友寶在線獲得資管企業凱雷集團5.3億元的融資;2016年及2017年,友寶在線以定向增發形式從海爾資本、國金投資、中信證券、方元資產等投資機構獲得合計8.8億元的融資。

在2018年,友寶在線聯手支付寶,推出了刷臉支付售貨機,並於當年獲得螞蟻集團12億元的戰略融資。2019年從新三板摘牌後,友寶在線再次獲得了螞蟻集團旗下全資附屬上海雲鑫領投的16億元融資,其中上海雲鑫投資12億元

股東背景方面,目前友寶在線由公司創始人王濱和其一致行動人陳昆榮合計持股21.99%。而上海雲鑫持股16.68%,是友寶最大的機構投資方;春華資本控股的春華榮順持股5.56%,華盛資本董事長許戈持股4.71%。

慘遭疫情重創,背後還有「狼」

友寶在線的收入主要來自於智慧零售業務、供應鏈運營服務(商品批發、機器銷售等)、數字增值服務(廣告服務等)及其他(如提供的迷你KTV服務),四大業務分别佔2021年公司總收入的71.6%、17.9%、9.3%及1.2%。

儘管無人零售市場在國内前景可期,但過去幾年,友寶在線的運營深受疫情衝擊。在宏觀環境景氣度下降的情況下,友寶在線的四大業務均受到不同程度的波及,其中供應鏈運營服務及數字增值服務受影響最大。

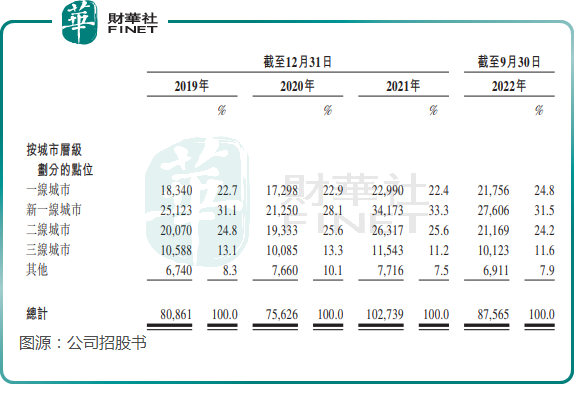

受客流量下降的影響,友寶在線不得不收縮自動售貨機點位規模。在2021年,公司尚有10.27萬個點位,但2022年前三季削減至8.76萬個。

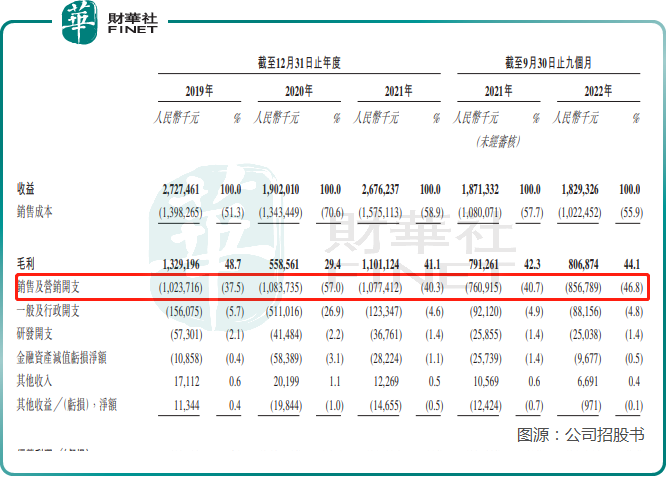

這也反應在了公司的經營業績層面。2019年-2021年及2022年前三季,公司營收分别為27.27億元、19.02億元、26.76億元及18.29億元,公司擁有人應佔利潤分别為4514.2萬元、-11.72億元、-1.85億元及-1.96億元。不到4年時間,公司累計虧損約15億元。

而在疫情未爆發的2015年-2017年及2018年前三季,友寶在線均產生了盈利,不過整體利潤不高。

公司在招股書中稱,慮到新冠疫情的持續影響(特别是對整體戶外客流量、廣告商對廣告服務的需求及中國大陸整體移動分銷行業的負面影響),公司預計將於2022年度繼續產生虧損。

值得留意的是,雖然無人零售相較於傳統線下快消模式在初始成本、租金成本等方面佔據優勢,但不能說無人零售就是一項「躺賺」的好生意。

首先,要在無人零售市場滲透率極低的中國市場擴大知名度,就少不了投入大量的營銷資源。在2019年-2021年,友寶在線每年的銷售及營銷開支均超過了10億元,2022年前三季則超過8億元,佔營收比重高達46.8%,這也大大削弱了公司的利潤水平

為何友寶在線要投入巨資打廣告?原因有兩點:一是上文說的國内無人零售滲透率低,市場處於發展初期時要做強做大離不開高營銷投入對消費者進行教育;二是目前市場競爭愈加激烈,友寶在線深感「狼來了」。

無人售貨成為疫情以來各大飲品企業搶灘的焦點,各企業對智能售貨機的佈局也是暗流湧動,導致「黃金點位」越來越少。

豐e足食近年來在疫情大背景下依然逆勢而上,與處於戰略收縮的友寶在線形成鮮明的對比。上月披露的數據顯示,截至2022年11月,豐e足食線下智能櫃點位近8萬個。繼今年2月融資後,豐e足食開始大規模拓展,早在今年8月營收就已經達到1.2億元,同比大增120%。

近兩年來,創新型飲料品牌元氣森林將智能零售櫃作為渠道重點發展方向,其計劃在2022年年底投放10萬台智能櫃點位,全年銷售額預計接近100億。

目前友寶在線最大的競爭對手——農夫山泉也早在2015年入局了智能零售櫃領域,其在全國相較於友寶有更大的渠道優勢。去年年底,農夫山泉宣佈將斥資20億全力推進4門及3門智能冰櫃在終端的應用,而且已經向智能冰櫃廠家下了3萬餘台的訂單。

此外,可口可樂、百事等企業也加碼了國内無人零售智能飲品冰櫃。在各大飲品企業的「圍剿」下,友寶在線面臨更大的擴張壓力。

以「合夥人制」展開反攻

在2015年,友寶在線開放了加盟平台,以「自營+加盟」模式進行業務擴張,由此為公司帶來了更佳的規模效應。

到了2020年,友寶在線為了減輕擴張壓力,將「自營+加盟」模式改成了「自營+合夥人」的模式。

新模式下,合夥人負責尋找點位資源,承擔場地使用費及水電費,公司負責提供數字化及供應鏈服務。扣除成本及開支後,點位合夥人通常可獲得交易商品總額介乎20%至30%的分成,以達到雙赢。同時,公司「小型倉庫」模式吸引了大量的商品批發客戶,而這些客戶中有大部分轉變為公司的點位合夥人。

合夥人模式,成為友寶在線在市場激烈的競爭中鞏固其市場地位的一大戰略,可讓公司能夠以相對較低的成本以及與建立及運營點位相關的風險快速擴展點位網絡。

在成本端,友寶在線點位運營及開發開支佔智慧零售業務的收益百分比由2019年的37.3%下降至2022年前三季的28.8%。

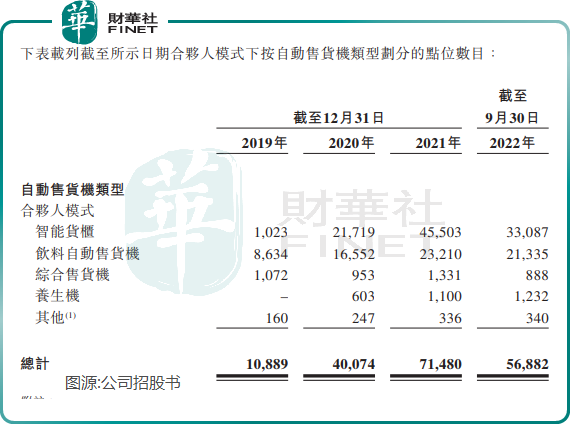

採用合夥人模式後,友寶在線在很大程度上抵消了自營點位不斷收縮的影響。在2022年前三季,公司直營模式的友寶點位數為1.3萬個,而2019年有超過5萬個;2022年前三季合夥人模式的友寶點位數達5.69萬個,2019年僅有1萬餘個。

2022年前三季,公司來自合夥人模式運營的點位的收益比重達到了66.8%,成為公司營收擔當

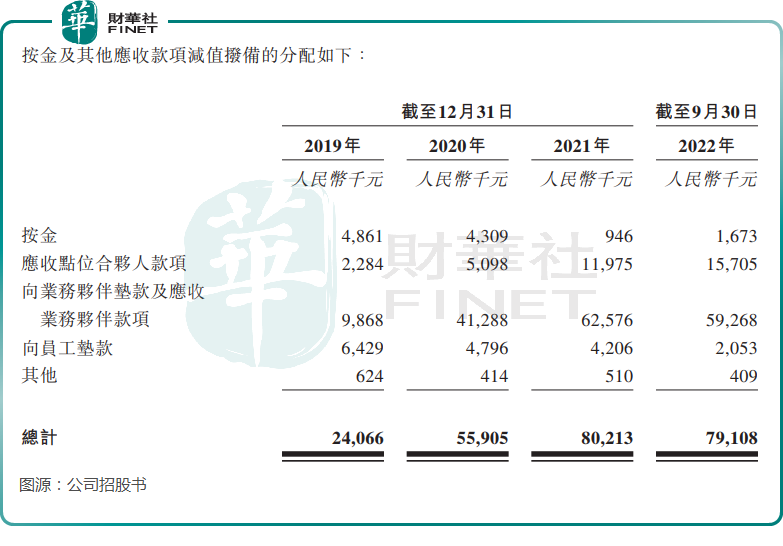

不可否認,採用合夥人模式後大大增強了友寶在線的業務拓展能力。但公司的合夥人大多是個人,而不少個人的信用評級和支付能力往往沒有企業實體高,因此友寶在線面臨著「錢收不回來」的問題。

在合夥人模式下,友寶在線可能會就點位場地使用費付款為點位合夥人墊款,並從合夥人分佔的交易商品總額中扣除。隨著合夥人數量的增加,公司應收點位合夥人款項也大幅攀升,2022年前三季達5383.1萬元。

此外,公司還有按金、向業務夥伴墊款及應收業務夥伴款項以及向員工墊款等款項需收回來。基於款項可回收性,公司每年因此分别計提了數千萬元應收款項減值撥備,其中2022年前三季接近8000萬元,由此拖累了公司的利潤增長。

今年前三季,在疫情的衝擊下,盈利困難的合夥人們出現「出走」的現象,合夥人點位數為5.69萬個,較2021年末減少1.46萬個。

但這並不能打消友寶在線的擴張野心,公司在招股書中表示:我們計劃以中國一線及二線城市為戰略重心,利用我們的合夥人模式於上市融資後兩年内開設約60,000個新點位。

現如今,國内疫情管控已放開,消費市場或會明顯回溫;同時,農夫山泉、豐e足食和元氣森林等勢力不斷在發力搶佔市場。此次能否成功上市,對於友寶在線來說是捍衛其市場頭部地位的關鍵。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享