造車新勢力競爭格局一月一改寫。11月份整體來看,華為主導的問界下滑明顯,蔚小理内部分化嚴重,埃安與哪吒依然比較猛。

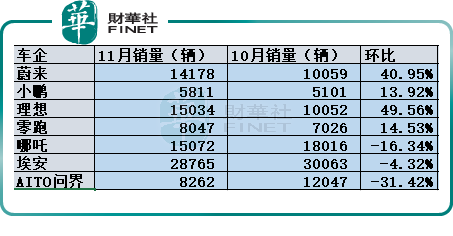

蔚小理方面,蔚來與理想均創月度交付新高,蔚來正逐步擺脫疫情的困擾保住了銷量過萬的勢頭,且環比大增;理想平穩度過產品的「青黃交接」期,11月的交付環比增幅在新勢力中最大;小鵬則依然在寒冬之中。

但就銷量角度來看,蔚小理外圍的競爭對手主要是廣汽埃安,其次是哪吒汽車與問界汽車。儘管埃安與哪吒在11月環比出現下滑,但交付量依舊在蔚小理之上。

01問界急刹車

華為主導的問界系列汽車在11月跌破萬輛,而且是環比下滑最嚴重的。要知道,之前問界曾連續3個月交付量破萬,問界在10月更以12047輛的單月銷量拿下造車新勢力季軍。毫無疑問,問界汽車在11月份爆了冷門,有點意外。那麽問題在哪呢?

總結來說,主要在疫情、政策、競爭對手三個方面。

關於疫情對汽車行業的殺傷力,多個車企都嘗過,不過這次輪到賽力斯了。賽力斯在公告中稱,受重慶等多地疫情影響,當地工廠及部分用戶中心及華為體驗店均受到衝擊。

問界汽車的分工模式是華為主導研發與設計、銷售,但生產環節依然是賽力斯來完成,其工廠主要在重慶,產能因疫情受牽連也是無可奈何的事。另外,華為終端店因為疫情導致不能正常營業的話,對銷售端也是致命的打擊。

政策方面,新能源補貼即將到期,同時上海地區的混動送綠牌的政策將於今年年底正式結束,或對主打增程式的問界造成了不同程度的壓力。畢竟上海是新能源汽車消費能力較強的大城市,據傳言,問界已經在11月底停止接收當地混動車型的訂單。

當然,政策方面的影響值得推敲的,細思起來,政策畢竟一視同仁,同樣是主打增程式的理想汽車(02015.HK/LI.US)為啥銷量上卻是大增呢?

競爭對手方面,近期華為智選模式的合作對象不斷擴容,阿維塔、奇瑞、江淮等被傳也將入駐華為門店,這意味著華為對問界背書的「稀缺性」不再,華為不會獨寵問界。

外部競爭對手同樣對問界構成威脅,尤其是以增程式電動車的起家的理想汽車,無論是之前的理想ONE,還是後來的L9、L8其產品特點與價格區間均是問界的M5、M7構成競爭,我們看到11月理想汽車交付1.5萬輛,與問界拉開了一定的差距。

此前,華為常務董事餘承東將問界年度銷量目標從30萬輛下調至10萬-20萬輛,但從目前的狀態來看,問界實現目標的可能性有些渺茫。

02小鵬在過冬

由於早期「蔚小理」依靠抱團取暖,艱難存活下來,並逐漸打出自己的旗號,以至於業内外人士對「蔚小理」的稱呼已經習慣化。

過去可以這麽稱呼,因為新勢力的標的少,且三家公司各種維度上相似點太多。

如今蔚小理内部分化的趨勢比較明顯,從銷量角度來看,小鵬汽車(09868.HK/XPEV.US)掉隊的嫌疑比較大。

事實上,小鵬深陷寒冬已經有段時間了。2022年9月至11月,小鵬的交付量連續三個月在新勢力排行榜墊底。

具體到車型,11月小鵬G9交付1546輛,而老款車型小鵬P7、小鵬P5、小鵬G3i沒有公佈具體交付數據。

小鵬目前產品方面的困境是新老車型的市場表現均不如意,原因或許是產品更新換代所需要的過渡期更長些的緣故,也或許是公司管理模式出現問題。

論產品的價格區間,小鵬的產品定價長期在10萬-20萬之間,相比蔚來、理想更具有親和力的,按理說更容易在量上獲得制高點,然而事實情況卻並非如此。

這跟小鵬在SUV與轎車兩手抓的產品策略不無關系。要知道,蔚來與理想一直都比較專注於SUV,而小鵬則比較散。另外,押注飛行汽車也消耗了小鵬的部分精力。

小鵬此次的寒冬仍在繼續中,年底前沒有消退的迹象,官方預計第四季度的汽車交付量將介乎2萬輛至2.1萬輛,營收在48億元至51億元——相較於第三季度近3萬輛的交付量和68.2億元的營收,環比大幅下滑。

為了刺激銷量,短期策略是推出限時保價政策,以應對「國補」進入倒計時的現狀,官方承諾在2022年底前完成定金支付的訂單,可持續享受2022年國家新能源補貼。

長期策略,還得靠推出新產品,小鵬計劃在2023年一季度陸續推出三款新品——除了改款P7之外,還將基於F和H平台,分别推出一款對標特斯拉Model Y的中型SUV小鵬G7,以及一款MPV車型H93。

其實,新舊產品的叠代成本並不高,小鵬有一定的試錯機會在,主要一款能出圈,或就能改寫被動局面。

小鵬有意在依靠新產品開拓一條新的道路,讓銷量數據重新有起色。

03理想與蔚來

理想汽車(02015.HK/LI.US)是近期造車新勢力中銷量表現相對穩定,業績方面最有望先扭虧為盈的。

下半年以來,理想汽車的挑戰有兩個,對内完成產品的更新換代的平穩過渡,對外應對華為問界汽車的崛起。目前來看,這兩個挑戰都應付的比較順利。

11月1.5萬輛的交付數據,再次創下理想汽車單月交付的新紀錄,且環比增長近50%,勁頭十足。

長期以來,理想汽車都是憑借一款車型(理想ONE)打天下,隨著理想ONE停產,8月份銷量出現滑坡,但進入9月後很快又上來,後來L9和L8的相繼上市並開啓交付,順利完成了產品更新換代的考驗。

儘管理想近期的新產品推出相隔時間縮短了,與業内其他車企相比,理想的產品矩陣豐富度不高,但對每個產品的專注度要高,會儘可能的釋放其價值。

業績層面,目前理想的2022三季報暫未出爐,值得一提的是,公司有望率先一步扭虧為盈。

之前公司創始人李想曾公開表示:「我們爭取2022年内實現單月收入過百億。兩款產品同時交付的時刻,也是時候該和連續七年的虧損經營說再見了」。縱觀其2022年來的整體表現,不像是吹牛。

蔚來汽車(09866.HK/NIO.US)繼10月回升至單月破萬輛之後,在11月份進一步擴大成果,同樣創下月度交付新高,實現了同比、環比雙增長。

一直走中高端路線的蔚來在產品矩陣佈局方面豐富度高,這算是其一大亮點。目前旗下在售車型多達6款(ES7、ET5、ET7、EC6、ES6、ES8)。

產品一問世就挑起銷量的大梁,這是其產品市場策略健康的表現,第二代技術平台NT2孵化的三款新車型ET7、ES7和ET5在11月的銷量為11072輛,佔當月總銷量的78.09%。

蔚來下半年以來最大的危機在外部,尤其是疫情對產能的拖累,目前正在化解此危機。

10月份因為疫情的緣故導致蔚來的供應鏈受牽連導致銷量受影響,從11月的銷量數據與環比增幅來看,說明蔚來正逐漸步入正軌,擺脫早前供應鏈、停產等問題帶來的影響。

那麽誰最有望奪得2022年度銷量冠軍呢?

從2022年1-11月的累計交付數據來看,理想累計交付112013輛、小鵬累計銷量109465輛、蔚來累計交付106671輛、零跑汽車累計交付102675輛,處於領先地位的理想最有希望。

但若擴大競爭範圍,理想則稍顯遜色,廣汽埃安、哪吒的2022年前11月累計交付量分别為241149輛、144278輛。當然,後面兩者在銷量方面有to B的成分在,與蔚小理專注於C端的打法不同。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享