眼科市場吸引了眾多玩家入局,這背後是市場需求旺盛,賽道景氣度十分高。

目前,我國有各類眼科疾病的患者十分龐大,其中,在2021年,45歲以上的白内障人數超過1.7億人,近視患者人數超過6億人,老花患者人數則超過4億人。但有很多眼科疾病患者從未接受過眼科治療。

眼科醫療器械提供商高視醫療(02407.HK)踩上了這塊風口之上。在港交所遞交了兩次招股說明書後,高視醫療近日通過了港交所聆訊,並啓動了招股。

高視醫療於11月30日開啓了全球發售,擬發行1306.86萬股,發售價為每股發售股份51.4港元,每手買賣單位100股,預期股份將於2022年12月12日於港交所主板掛牌上市。

眼科醫療器械龍頭,去年虧近2億

高視醫療於1998年成立,公司經銷的產品組合涵蓋使用眼科醫療器械進行診斷、治療或手術的7個眼科亞專科(即眼底病、白内障、屈光不正、青光眼、眼表疾病、視光、兒童眼科),目前產品組合包括129項產品。

按2021年的收入計,高視醫療在中國所有眼科醫療診斷器械供應商中排名第一,市場份額為18.2%。

作為國内眼科醫療器械經銷商龍頭企業,高視醫療與國内很多醫院搭上了關系。目前,在國内有超過4000家客戶(包括1200家三級醫院及1500家二級醫院)採購了高視醫療的產品和服務。

值得留意的是,雖然眼科賽道前景佳,但新冠疫情的反復擾亂了高視醫療的盈利能力。

招股書顯示,高視醫療近幾年的營收並不穩定,且虧多賺少。公司在2019年-2021年的營收分别為11.07億元、9.62億元和12.98億元,母公司擁有人應佔利潤分别為-3704.1萬元、9936.7萬元和-1.9億元。2022年上半年,公司營收為5.78億元,同比微降;母公司擁有人應佔虧損5113.4萬元,同比擴大48.38%。

對於營收增長不佳,主要是由於國内新冠疫情的爆發導致許多醫院的公開招標程序暫停並大幅減少在國内進行的手術數目,因此影響了高視醫療的醫療器械及耗材銷售。

為了讓投資者更清晰地了解公司的業績表現,高視醫療在招股書中稱:我們將經調整利潤淨額(非國際財務報告準則計量)定義為利潤/(虧損)淨額加回優先股的公允價值虧損及匯兌虧損,並扣除優先股的匯兌收益。

因此,若加上優先股的公允價值虧損和優先股的匯兌虧損/收益,高視醫療經調整的期内利潤淨額均為正數,2019年-2021年分别為1.45億元、1.18億元及1.71億元,2022年上半年則為9045.7萬元。

不甘只賺中間商差價

從營收構成來看,高視醫療是一家眼科醫療器械分銷商,更多是依靠賺中間商差價實現收入。

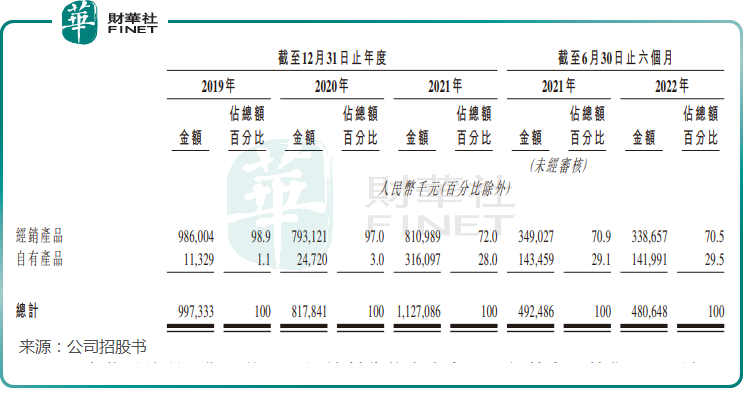

2022年上半年,高視醫療有超過70%的收入來自於經銷產品,而在2019年該比重接近了100%。

不過,只做中間商賺取差價會面臨著諸多不確定因素,企業的核心能力會被上遊卡著,容易受制於人。從經銷產品的營收表現看,高視醫療的經銷模式帶來的收入增長乏力。

上圖所示,2019年以來,高視醫療的經銷產品營收整體上呈下降趨勢,拖累了公司的整體增長步伐。公司在招股書的風險項中提到:儘管我們在選擇經銷產品時已採取審慎態度,但與品牌夥伴訂立的獨家經銷協議中的不競爭條款可能會妨礙我們與其他全球領先的眼科醫療器械供應商合作,該等供應商在該等協議期限屆滿前可能較品牌夥伴擁有更先進及創新的產品。

在過去,高視醫療有三件經銷產品作出了三次召回,原因是國家藥監局所抽查產品的輸入或輸出功率與國家藥監局的要求不一致,且外部標示與規範要求不一致。

為提升市場話語權,增強競爭實力,高視醫療在2017年切入了自有產品領域,自有產品包括人工晶體、角膜塑形鏡、視力診斷設備、近視防控設備、視光診斷器械及手術設備輔助器械。

高視醫療的自有產品主要是通過對外收購而獲得。2017年,高視醫療收購了醫療器械生產商高視雷蒙;2020年11月,收購了主要生產電生理產品的羅蘭;2021年1月,又收購了泰靓,開始佈局人工晶體業務。

依靠幾大對外並購,高視醫療不但快速擴大了自有產品組合,還提升了公司的技術和研發能力,對公司盈利能力帶來益處。

2021年,高視醫療自有產品收入達3.16億元,較2019年飙升近27倍,佔營收比重達到了28%,成為公司營收增長的重要動力來源。

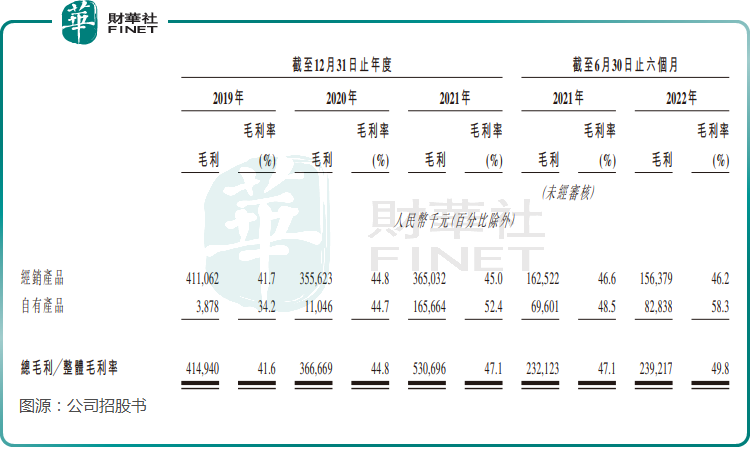

2019年以來,高視醫療的自有產品業務毛利率隨著規模的擴大和產品組合的不斷豐富而提升,2022年達到了58.3%,較2019年大幅提升了24.1個百分點,帶動了整體毛利率的提升。

不過,高視醫療對外收購項目的「後遺症」也逐漸凸顯了出來。

招股書顯示,高視醫療商譽的賬面值由2019年的約1619萬元大幅增長至2021年的8.83億元,三年間增長超50倍。在2021年,公司商譽賬面值佔了資產總值的重大部分。

公司對此表示,若大幅撇銷商譽並錄得重大減值虧損,從而可能對公司的經營業績造成不利影響。

另外,值得注意的是,高視醫療雖然在大力發展自有產品品牌,但其研發投入比重並不高。

2019-2021年,高視醫療的研發費用分别為270萬元、310萬元及2350萬元,佔營收的比重僅分别為0.24%、0.32%、1.81%。

對於上市募資所得款用途,高視醫療將研發放在了首位,公司表示上市後兩年内將部分募資款用於提高公司的研發能力及加速公司的專利商業化,尤其是升級人工晶體產品,並提升眼科診斷產品的研發。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享