上月底,美的集團(000333.SZ)披露了盈利平穩的三季報。今年前三季度,美的集團收入和歸母淨利潤分别同比增長3.45%及4.33%。

分業務看,美的集團C端業務因市場需求變化而承壓,但B端業務增長亮眼,其中被美的集團寄予厚望的工業技術業務板塊在前三季度實現收入170億元,同比增長14.84%。

工業技術業務,正是美的集團近年來大舉進軍的新能源和智慧交通領域,該領域充當起了美的集團戰略轉型的排頭兵。而收購科陸電子(002121.SZ),成為美的集團加碼B端業務、推進新能源佈局的重要一環。

將「燙手山芋」科陸電子收入囊中

科陸電子是一家綜合能源服務商,業務涉及智能電網、儲能、新能源汽車充電及運營、綜合能源服務領域提供核心技術和系統解決方案。

科陸電子的業務範圍,切合了國家發展新能源的趨勢,因此近年來頻頻受關注,這其中就包括美的集團。

去年6月,科陸電子實控人由饒陸華變更為深圳市資本運營集團,開啓了公司背靠國資的新階段。但國資入主不到一年,科陸電子的掌控人又要換了,換成美的集團。

今年5月,科陸電子就對外披露,美的集團擬通過「委託表決權+定增」的方式,從原實控人深圳資本集團手中獲取公司的控股權,完成後,何享健將成為公司的實際控制人。

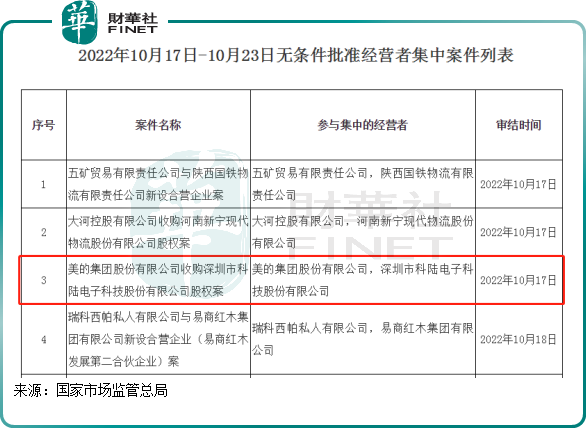

而近日,這一易主案例靴子落地。國家市場監管總局官網顯示,美的集團收購科陸電子股權按已獲無條件批準。這意味著,此項收購通過了反壟斷審查。

收購完成後,美的集團最終將持有科陸電子29.96%的股權及表決股,從深圳資本集團控股接棒成為科陸電子控股股東。按照協議價格,美的集團入主科陸電子需要斥資22.23億元。

二級市場上,美的集團入主的消息帶動了科陸電子股價的狂歡,5月至今科陸電子股價累計漲幅超150%。

然而,對於美的集團來說,科陸電子並不是「省油的燈」,雖然踩上了時代風口上,但盈利能力令人堪憂。

2019-2021年及2022年前三季度,科陸電子淨利潤分别為-23.76億元、1.85億元、-6.65億元及-1.03億元,不到4年時間累計虧了近30億元,而2020年扭虧是通過變賣資產實現的。

此外,科陸電子還面臨著流動性壓力。根據同花順數據,公司9月末現金及現金等價物為7.35億元,但流動負債高達76.2億元,其中短期借款為30.61億元,顯示出公司面臨較大的短期償債壓力。因此,美的集團注入的增量資金在一定程度上可緩解公司近期的流動性壓力,但不能從根本上解決公司流動性壓力問題。

美的新能源之夢

美的集團表示,成為科陸電子的控股股東後,擬將科陸電子作為開展能源管理業務的主要平台之一。

對於美的集團而言,入主科陸電子,只是美的集團在新能源領域大手筆擴張的一環。

早在2018年,美的集團就開始切入新能源汽車產業鏈,成立了威靈汽車公司,劍指新能源汽車頭部供應商。

威靈汽車起步並不低,其研發人員超過150名,年研發投入超過1億元。後來,威靈汽車宣佈了三大零部件生產線:電機驅動系統、熱管理系統、底盤執行系統(輔助/自動駕駛系統),並發佈了5大類產品:驅動電機、電子水泵、電子油泵、電動壓縮機和EPS電機。

目前,威靈汽車的產品在小鵬G9上已實現了量產,還收獲了多家頭部車企客戶。自此,美的集團試圖依靠「威靈系」打入新能源汽車領域的戰略動作逐漸清晰。

威靈汽車部件公司總經理陳金濤在今年年初還表示:「美的新能源車業務正式來到起飛的拐點,今年將打入全球一半主流新能源車客戶的供應鏈,銷售將迎來大爆發。」

2020年,美的集團拿下了合康新能的控制權,正式佈局儲能和充電相關業務。

根據美的集團官網,合康新能為用戶提供一站式儲能系統解決方案,包括風儲、光儲、風光儲、光儲充等多場景應用解決方案及儲能變流/直流變換櫃、光儲一體機等各類新能源核心設備。

今年2月,美的集團還宣佈建汽車零部件新基地,該項目總投資110億元。項目主要生產助力轉向電機、新能源汽車電動壓縮機、新能源汽車驅動電機等品類產品,並打造熱管理、主驅動、輔助/智能駕駛三大系統研發中心及國家級實驗室。

隨著在新能源領域不斷深入探索,完成收購科陸電子後,科陸電子、合康新能、威靈汽車與美的集團主營業務家電結合,可以形成從電網調度、儲能、用電(新能源汽車、家庭)的產業鏈。

國内家電市場逐漸飽和,切入新能源市場,能否給美的集團造就第二條增長曲線?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享