台積電(TSM.US)在10月13日的第三季度財報的法說會上對半導體行業預期比較「謹慎」,調低了2022年的資本支出,將由原本預估的400-440億美元調降至360億美元,同時預期2023年的產能利用率可能下降。

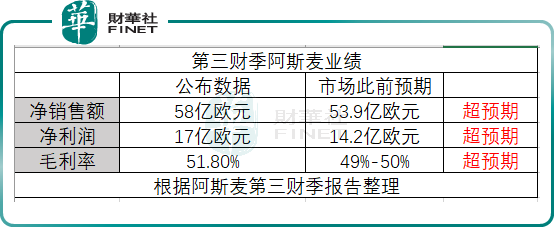

台積電對行業的偏空預期給行業前景蒙上陰影,不過從光刻機巨頭阿斯麥(ASML.US)10月19日公佈的第三財季的業績情況看,反而還超市場預期。

ASML總裁兼首席執行官Peter Wennink表示:「第三季度的淨銷售額為58億歐元,毛利率為51.8%,高於預期。受目前復雜的全球宏觀經濟因素的影響,市場存在不確定性。雖然每個細分市場的需求動態存在分化,但我們整體的客戶需求依然強勁。這推動第三季度新增訂單金額達到約89億歐元,創下歷史新高,這其中38億歐元來自EUV系統訂單,包括High-NA系統訂單。」

作為台積電、英特爾、三星等半導體巨頭離不開的設備供應商,過去幾年來阿斯麥的最大難處一直是堆積如山的訂單,如今第三季度新增訂單再創新高,對於阿斯麥來說真是「幸福的煩惱」。

此外,阿斯麥還給出了積極的Q4業績指引。Peter Wennink表示:「ASML預計2022年第四季度淨銷售額為61億至66億歐元,毛利率約為49%。預計研發成本約為8.8億歐元,銷售及管理費用約為2.65億歐元。預計2022年全年營收約為211億歐元,2022年全年的毛利率約為50%。」

本次阿斯麥Q3財報公佈的多個業績數據超市場預期,筆者歸納部分主要業績數據如下。

阿斯麥這份超市場預期的財報讓市場信心大增,當天阿斯麥股價漲6.27%,總市值達1684億美元。

ING分析師Marc Hesselink在業績公佈前表示,對於阿斯麥來說,半導體市場的任何下降都只會產生非常有限的影響。營收方面的主要風險來自於客戶延後需求,此外利潤率是眼下的主要風險。

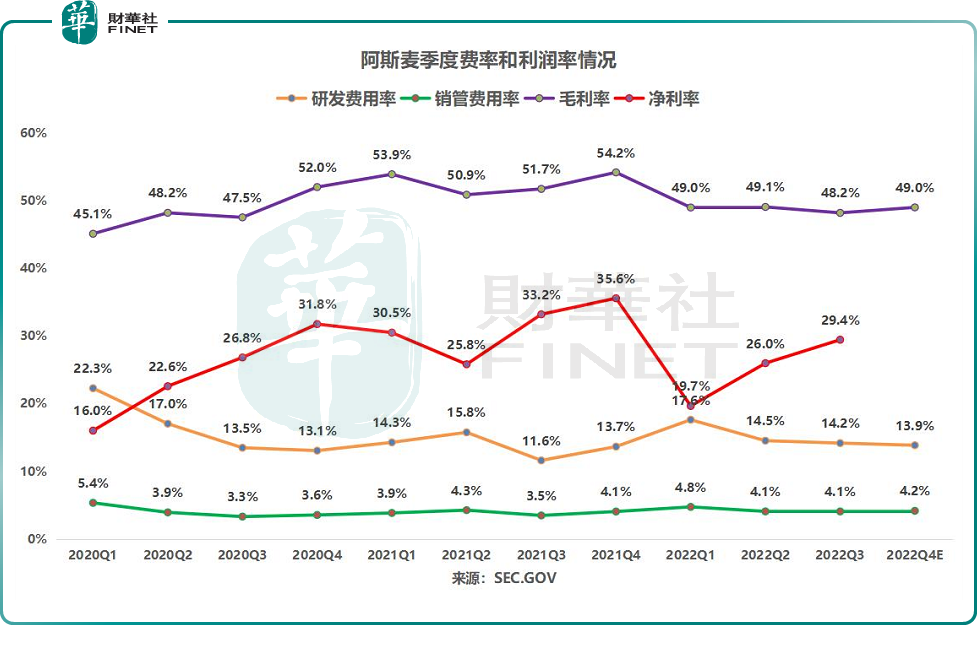

不過從2022年Q1-Q3阿斯麥的毛利率和淨利率情況來看,真的很穩健。在半導體行業庫存保持高位、行業預期偏空的大環境下,阿斯麥2022年前三季度毛利率基本持平,維持在49%左右,而淨利率水平已連續三個季度保持上升趨勢。

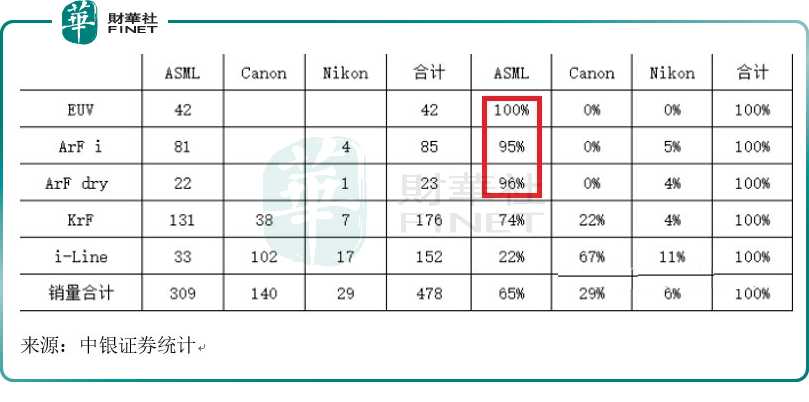

光刻是半導體芯片生產流程中最復雜、最關鍵的工藝步驟,耗時長、成本高;光刻機的技術水平決定了芯片的制程工藝,所以光刻機佔據著極為重要的地位。而目前阿斯麥的光刻機技術水平代表了世界上最領先的技術水平,這直接體現在阿斯麥在光刻機市場的市佔率上。根據2021年全球三家主要光刻機供應商的銷售數據,阿斯麥的絕對優勢來源於EUV系統的100%壟斷和在ArFi(95%)、ArF dry(96%)市場中的領先地位。

所以不管半導體行業是偏空還是偏多,光刻機作為半導體設備最重要的一環,台積電等晶圓廠肯定是繞不開阿斯麥的。看來能制約阿斯麥的,似乎只有產能了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享