在2019年-2021年期間,舜宇光學科技(02382.HK)整體股價(以下均指前復權)走勢應該說比較強,期間累計漲幅超過270%。

而進入2022年後,該股的勢頭完全翻轉了過來,至9月13日股價已經累跌近57%。

值得一提的是,舜宇光學科技股價在2022年遭遇下跌其實也是該公司期内業績下滑的反映。

中期業績表現不佳,淨利下滑近50%

舜宇光學科技從事光學及光電相關產品設計、研發、生產及銷售,主要產品包括三大類:一是光學零件(玻璃/塑料鏡片、平面產品、手機鏡頭、車載鏡頭、安防監控鏡頭及其他各種鏡頭);二是光電產品(手機攝像模組、3D光電模組、車載模組及其他光電模組);三是光學儀器(顯微鏡及智能檢測設備等)。

目前,該公司產品的應用端已經涉手機、汽車、安防、顯微儀器、機器人、AR/VR、工業檢測、醫療檢測等多個行業。其中,手機行業為公司目前主要營收與利潤來源。

前些年,消費電子行業市場火熱,手機銷售數據節節攀升,舜宇光學科技著實過了幾年好日子,業績表現相當不俗。

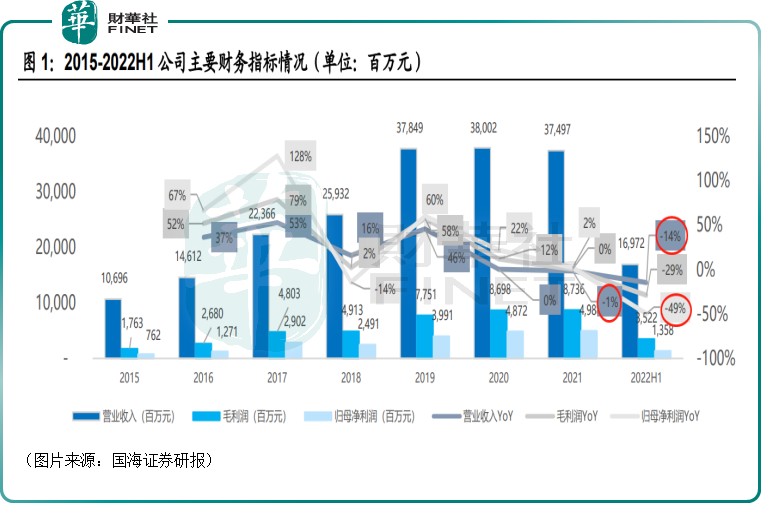

不過,數據顯示,自2019年以來,該公司的業績雖然整體延續了增勢,但營收和歸母淨利潤的增速在雙雙下滑,其中營收在2021年更是出現了微跌的情況。

而最新披露的2022年中報則顯示,情況變得更糟了。期内,舜宇光學科技實現營收169.72億元(如非特指,以下均指人民幣),同比減少14.43%;實現歸母淨利潤13.58億元,同比減少49.48%。

據悉,上半年利潤出現較大下滑,主要是由於上半年全球智能手機需求低迷,競爭加劇,光學降配延續,導致公司手機相關產品出貨量和平均銷售價格同比有所下滑。

分業務來看,期内,光學零件實現營收43.99億元,同比增長1.3%,佔總營收的比重為25.92%,主要由於智能手機市場需求疲軟且攝像頭降規降配持續,導致手機鏡頭出貨量同比下降約9.1%至6.52億件,且平均售價有所下降。另外,受汽車結構性缺芯影響,車載鏡頭出貨增速不及預期,同比微增0.8%。光學零件板塊的毛利率也由42.9%下滑至35.5%。不過,舜宇光學科技當前手機鏡頭和車載鏡頭仍然保持全球市佔第一的地位。

期内,光電產品實現營收123.71億元,同比減少19.2%,佔總營收的比重為72.89%,主要系手機市場需求疲軟,手機攝像頭模組出貨量同比下降20.1%至2.9億顆,且車載模組增速不及預期。這部分業務的整體毛利率由14.8%下滑至11.6%。

而光學儀器在上半年實現營收2.02億元,佔總營收的比重僅為1.19%,對整體業績的影響很小。

由此可見,2022年上半年,舜宇光學科技的主要業績貢獻者光電產品和光學零件的表現都比較一般。

舜宇光學科技的前景是否還值得期待?

事實上,雖然中期業績遭遇大降,但從近幾日研究機構的評級反饋來看,中信證券、星展維持了舜宇光學科技的「買入」評級;招銀國際、大摩維持了「增持」評級,不過大摩下調了目標價。

就研究機構的評級信息而言,機構對於該公司未來的看法還是比較偏正面的。

從應用端來看,手機行業是舜宇光學科技的主要業績來源,而目前這個行業的銷售情況依然有些萎靡。

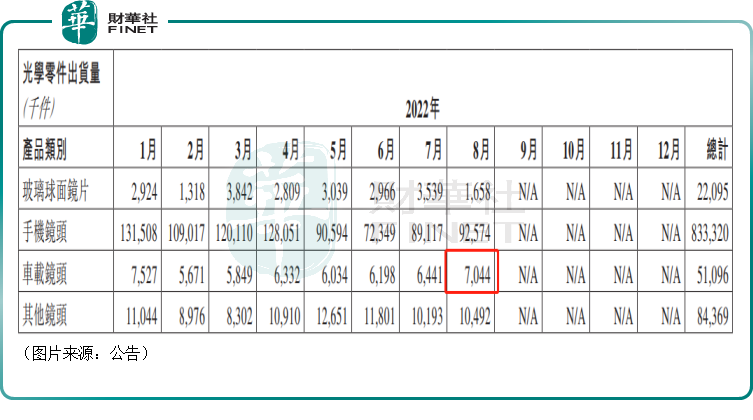

該公司最新披露的8月出貨量公告顯示,手機鏡頭/攝像模組(CCM)出貨量分别同比下降26.2%/30%,主因安卓智能手機市場需求依然疲軟,廠商仍在消化過剩庫存。

另外,近期iPhone14和Plus上市引起了許多消費者的關注。不過,天風國際分析師郭明錤發佈報告稱,雖然iPhone 14系列產品組合改善,且iPhone 14 Pro Max的預購情況優於iPhone 13 Pro Max,但目前預購結果對蘋果是中性的。目前尚不清楚蘋果是否會提高Pro機型的出貨預測,但iPhone14和14 Plus(佔整體iPhone14出貨比重約45%)砍單的可能性正在增加。

目前來看,手機行業短期或許仍將繼續低迷,這影響的將是整個光學零部件行業。而舜宇光學科技身為光學龍頭,有一個優勢就是抵禦風險的能力比小廠商要強,其實這未嘗不是一個繼續擴大市場份額的時機,只是能否成功還有待時間驗證。

另外,在高價值的中高端產品上,舜宇光學科技的表現其實還不錯,這對於其業績有比較大的幫助。數據顯示,上半年,該公司6P及以上鏡頭出貨量同比有20%的增長,出貨佔比由同期的22.8%提升至30.1%。

值得注意的是,與手機行業的產品相比,汽車行業的產品或許才是投資者重點關注的領域。

國海證券研報顯示,受益於汽車智能化浪潮,全球車載鏡頭和激光雷達市場規模擴張迅速,當中全球前裝車載攝像頭市場規模有望從2021年的122億美元增至2025年的252億美元,年均復合增長率高達20.2%,全球激光雷達市場規模則從2020年的12.95億美元增至2025年的61.90億美元,年均復合增長率更是高達31.1%。

舜宇光學科技已經進入車載模組市場,2021年率先量產全球首款800萬像素環境感知模組,該模組已適配地平線、Mobileye及英偉達平台,並且已獲得10餘家客戶定點。

在激光雷達方面,通過提供接收和發射鏡頭零組件、接收和發射模塊、光學視窗及多邊棱鏡等核心光學零件,舜宇光學科技也已經敲定了多個定點合作項目,其中一些已經實現量產。

這一點也反映在了該公司8月的出貨數據上。公告顯示,8月份,舜宇光學科技的車載鏡頭持續出現邊際復蘇的趨勢,出貨量約700萬顆,環比增長9.4%,同比增長29%,已接近2021年1 月的歷史最高水平730萬顆。

目前而言,汽車智能化浪潮是比較確定的趨勢,尤其是隨著新能源汽車的熱銷,這個進程還加速了,因此對於車載鏡頭和激光雷達的需求將有望持續爆發,這對舜宇光學科技來說是一個巨大的市場。

此外,元宇宙有望成為下一代互聯網的終極形態,作為元宇宙重要的硬件入口,VR頭顯與AR頭顯有望成為繼智能手機後的下一代重磅級消費品。舜宇光學科技在這個行業也進行了佈局,VR/AR市場的潛力不容小觑。

結語

從當下的情況來看,舜宇光學科技的業績剛遭遇了大幅下降,但該公司畢竟是光學領域的龍頭,且多個下遊應用端正處於高景氣階段,其長期發展前景還是值得期待的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享