東江集團(02283.HK)於1983年在香港創立,是一家從事模具及注塑組件業務的企業。

在港股市場,東江集團是一間名不見經傳的小公司。相較於很多熱度很高的企業,東江集團市值低,不到15億港元,成交也不活躍,近4年來股價整體表現萎靡。

此外,公司估值不高,按9月9日收盤價計,其市盈率(TTM)為6.573倍,頗具吸引力。

東江集團雖然規模小,但集合了多重熱點概念。公司屬於出口型企業,客戶行業跨度較大,涵蓋大型汽車、中型家電、以至體積細小的手機及可穿戴設備、智能家居和醫療及個人護理用品等多種行業。從概念層面看,公司不但是蘋果概念股,同時還是新能源汽車和無線耳機等概念股。

涉獵領域廣,意味著擺在企業面前的機遇更多,同時也會面臨更多的不確定性。近期東江集團發佈的半年報,就體現出了這一點。

被大環境「蹂躏」的中期報

東江集團今年上半年的成績單,是近十年來最糟糕的表現之一。

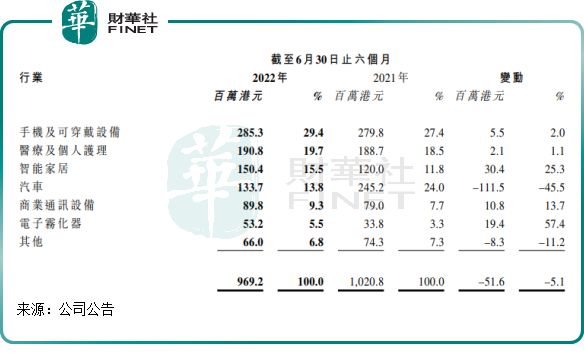

報告期内,東江集團實現營收9.69億港元,同比小幅下降5.1%;公司擁有人應佔溢利為5845.2萬港元,同比大幅下降49.3%,盈利水平慘遭腰斬。同時,公司毛利率也創下近十年來最低水平,為18.7%,同比下滑了整整5個百分點。

東江集團中期報相當慘淡,主要是受整個經濟大環境衝擊。

今年上半年,對於東江集團來說是坎坷的半年。新冠疫情繼續蔓延、國際形勢不樂觀、全球通脹問題等因素共同打壓了全球經濟復蘇的勢頭,在這種背景下,東江集團多個領域的訂單在報告期内出現了較大幅度的波動。

由於客戶結構分散且廣泛,一些領域的客戶訂單變動足以讓東江集團有點「吃不消」。

例如,公司客戶寶馬和大眾等車企因「缺芯」問題而導致公司模具訂單驟降;高通脹下電子消費品客戶趨向保守,因此客戶頻繁調動訂單及貨期,打亂了公司生產編排,生產效益大打折扣。

其中影響最大的是汽車領域的業務,報告期内,公司來自汽車行業的收入同比下降45.5%至1.34億港元,由去年的第二大業務下跌至第四大業務。此外,手機及可穿戴設備、醫療及個人護理整體上受經濟大環境影響亦不小,期内該兩塊業務的收入只錄得小幅上升。

這一系列阻礙,致使東江集團毛利率大幅下降,同時存貨周轉天數再度上升,同比增加4天至123天。

正所謂多元化業務有利於降低風險,那些從事智能家居業務和電子霧化器業務的國外客戶給了東江集團些許「安慰」。

歐美智能家居市場似乎並未受經濟疲弱的影響,智能家居產品滲透率正處於快速上升階段。東江集團剛好傍上了歐美市場的一些智能家居龍頭企業,如來自法國的電氣巨頭施耐德和來自瑞士的能源公司ABB等都是東江集團的客戶。東江集團在半年報中提到,公司智能家居設備全球龍頭客戶期内有多款產品量產,訂單飽滿,推動公司智能家居板塊收入同比大增25.3%至1.5億港元。

除此之外,海外電子煙市場正蓬勃發展,東江集團主要服務的海外品牌客戶業務持續發展,帶動公司電子霧化器板塊收入較去年上升57.4%。

結合過去發展史看,此次全球經濟陷入增長困境,是導致東江集團短期内業績大幅下滑的原因。當下,高通脹和能源危機已在全球多個地區蔓延,給經濟增長繼續帶來挑戰,東江集團下半年的業務發展依然不會太樂觀。

但最糟糕的時刻或許正在過去。

東江集團在半年報中指出,雖然下半年依然面臨壓力,但相信下半年整體營商環境的波動性較上半年減輕,特别是下半年半導體短期問題的緩解,公司毛利率有望隨之改善。

而長遠來看,醫療及個人護理產品剛需屬性不變,新能源汽車市場潛力十足,而半導體短缺只是短期問題。因此,東江集團後續的訂單或逐漸會有顯著改善。

值得留意的是,東江集團今年上半年雖然很受傷,但其財務整體上相當健康,不存在債務壓力、現金流緊張等問題。

於2022年6月30日,東江集團的現金及銀行結餘總額約為10.53億港元,去年年底為12.03億港元。其中現金及現金等價物約8.84億港元,銀行借貸的按金和受限制現金約1.69億港元。

於2022年6月30日,東江集團的資產負債比率為19.7%,流動比率約為219.7%,短期償債能力較強。

發力精密度模具,進軍元宇宙

在模具市場,東江集團所處的地位並不低。

按出口值計,東江集團在2016年是國内最大注塑模具制造出口商,為我國模具出口重點企業。

東江集團擁有制作最高精密度模具的技術能力,其模具制作工藝具備《中華人民共和國國家標準GB/T14486-2008-塑膠模塑件尺寸公差》定義的最高精密度MT1模具的生產能力。該技術實力,是東江集團業務具有競爭力的一種保障。

精密模具泛指結構工藝復雜的成型模具和高精度成型模具,具有耐磨性、強韌性、疲勞斷裂性能、高溫性能這四大特性,在汽車、醫療等領域應用廣泛,未來發展潛力不錯。

中國新能源汽車市場以及醫療、智能家居等市場正處於蓬勃發展階段,東江集團的精密模具產品若能打入中國内地市場,或有望為公司增長帶來動力。

在2020年,東江集團被評為中國大型精密塑料模具重點骨幹企業。其精密模具生產線主要以生產多型腔及高效精密模具為主,市場涵蓋智能家居、手機及可穿戴設備等高端消費電子及商業通訊設備、醫療及個人護理等行業。

目前,東江集團正在積極開發精密模具的新客戶及新項目。其表示,公司精密模具精密度已獲得内地客戶的青睐和關注,為未來進軍内地市場打好基礎。

除此之外,東江集團不忘緊跟市場潮流,追逐新風口。

在今年半年報中,東江集團首次提到元宇宙。

公司表示:「元宇宙可應用在電子遊戲以及其他泛娛樂產品,本集團已與多家行業巨頭接洽,為其開發元宇宙相關新產品。本集團具備揉合矽膠與傳統注塑一站式的生產工藝,加上擁有與多家矽谷領先企業共同開發創新個人電子消費品的豐富經驗,本集團在生產高科技感產品外殼上極具優勢。」

憧憬產能擴張

為實現長遠發展,東江集團在2020年制定了一個五年計劃:注塑板塊業務五年銷售翻倍。

對東江集團而言,注塑業務下遊客戶十分廣,且增長動力可觀,如汽車、可穿戴設備、醫療及個人護理、智能家居等領域,都是值得繼續開發的市場。

為落實五年規劃,東江集團從多方位推進,如推出内部激勵政策、提升技術研發、物色投資標的等等。

而在海外擴張產能,是東江集團實現五年計劃的重要一步。

2018年以來,受中美貿易摩擦影響,東江集團的業務發展受到極大衝擊。為分散風險,同時迎合部分高端電子科技客戶的東南亞供應鏈轉移策略,東江集團由此開始進入了產能轉移階段。

在2019年,東江集團就已在著手建設越南生產基地,以用於生產智能家居與手機及可穿戴設備產品。但在2020年,該基地建設因疫情一度停止。去年11月,越南基地迎來第一階段的投產,第二階段投產預計在今年下半年展開。

投產後,東江集團有望憑借更充足的產能來支持公司開發東南亞及歐美地區的新客戶,以挖掘海外智能家居、汽車等市場的機遇。

同時,東江集團在國内蘇州、深圳和惠州的生產基地亦同步在擴產,以支持國内客戶訂單的增長。

在不斷擴產之際,東江集團的在手訂單保持穩定,沒有出現大幅收縮的現象。於2022年6月30日,公司在手銷售訂單為10.02億港元,同比小幅減少5.9%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享