最近圍繞歐洲的新聞,只有一個熱詞:能源。

由於眾所周知的原因,歐洲能源價格飙漲,天然氣和煤炭等在近期都成為市場焦點。而A股與港股的煤炭、化工板塊也因此受益。

9月9日收盤,港股煤炭股再度集體拉升,兗煤澳大利亞(03668.HK)收漲13.32%,力量發展(01277.HK)收漲2.86%,伊泰煤炭(03948.HK)收漲2.54%,龍頭中國神華(01088.HK)緊隨其後收漲1.78%。

煤炭板塊及煤炭股行情繼續走高背後,與市場看多煤炭預期需求有很大關系。

銀河證券認為,四季度煤炭需求持樂觀預期,認為四季度需求將環比擴張,中期煤炭需求也將在穩增長政策下獲得有效提振。

在市場看多煤炭股行情的大背景之下,港股煤炭股中,論誰漲幅最甚,伊泰煤炭(03948.HK)肯定榜中有名。

據富途數據顯示,伊泰煤炭股價從3月15日低位反彈至今,累計漲幅已達1.39倍,位居港股煤炭板塊漲幅榜前列。

伊泰煤炭股價走俏背後,與其量價齊升的業績驅動有關。

量價齊升,推動盈利能力上行

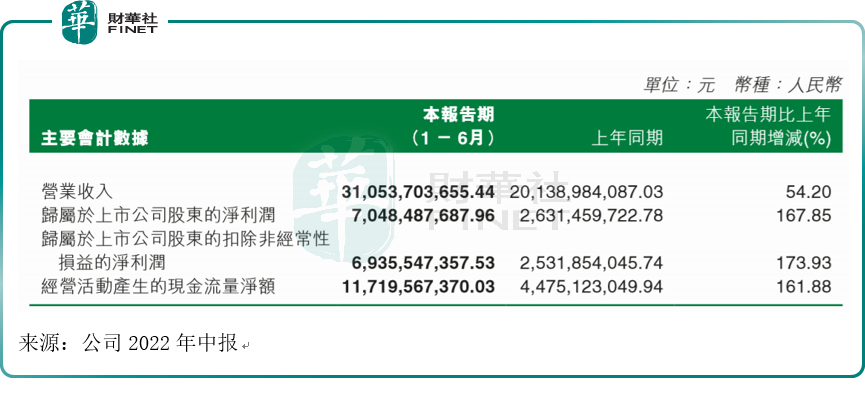

伊泰煤炭作為煤炭板塊的一員,也是受益於煤炭行業景氣度上行,公司業績大幅增長:據今年中報,總體來看,今年上半年公司營業收入為310.54億元,同比增長54.20%;歸母淨利潤70.48億元,同比增長167.85%。

上半年Q2公司高速增長。2022年第二季度,公司實現營業收入161.42億元,同比增長57.49%,環比增長8.24%;歸母淨利潤為37.64億元,同比增長136.50%,環比增長14.63%,二季度業績大幅釋放。

此前公司預計上半年歸母淨利潤預期為70.3億元左右,據此計算,二季度淨利潤預期為37.5億元,實際公佈的盈利數據高於此前預期(據7月14日盈利預警公告)。

公司把業績增長原因歸結為:煤炭業務量價齊升,推動公司盈利能力上行。公司認為,今年上半年受市場供求關系影響,煤炭價格處於高位運行。受益於煤炭價格大幅上漲,公司保持了較好的經營水平,公司淨利潤同比大幅增長。

同時,隨著公司部分煤礦產能核增,產量較去年同期相比有所增加。公司合理組織生產,優質產能逐步釋放,進一步增強了公司盈利能力。

從數據來看:

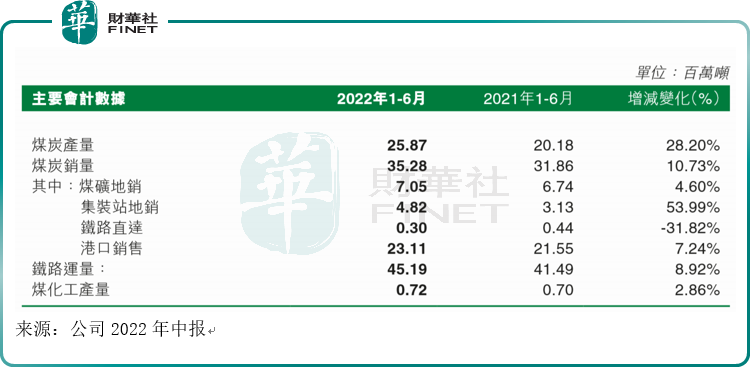

1)產銷量:上半年公司產銷量均有提升,產量完成2587萬噸,同比增長28.20%,主要是2021年下半年以來,公司塔拉壕煤礦、凱達煤礦、酸刺溝煤礦產能陸續核增400、130、200萬噸/年;銷量完成3528萬噸,同比增長10.73%,其中「鐵路直達」的銷量同比下滑31.82%。

2)價格和成本:上半年公司噸煤售價為717元/噸,同比增長40.12%;噸煤成本為400元/噸,同比上漲18.31%。受量價大幅上漲的影響,公司煤炭主業盈利能力大幅提升,上半年煤炭業務毛利率達44.21%,同比提升10.29pct。

核心競爭力:除了有礦,還有什麽?

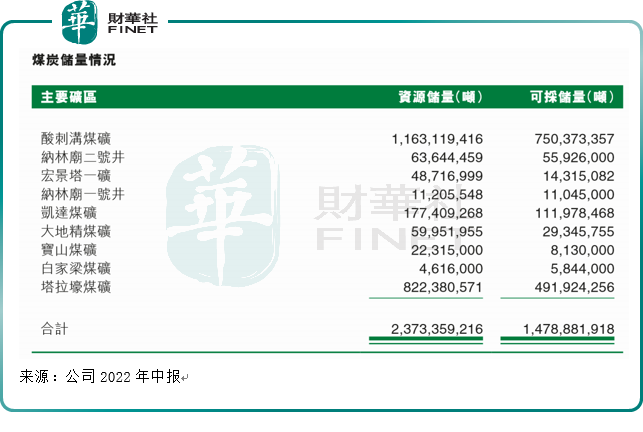

資料顯示,伊泰煤炭是以煤炭生產、運輸、銷售為基礎,集鐵路與煤化工為一體的大型清潔能源企業。公司直屬及控股的機械化煤礦共9座,現階段的主要產品為環保型優質動力煤,主要作為下遊火電、建材及化工等行業企業的燃料用煤。

在煤礦業務上,公司具有低成本開採優勢以及掌握優質動力煤品種。據中報:

1、領先全行業的低成本開採優勢,公司主要礦區地表條件穩定、地質結構簡單、煤層埋藏深度較淺且傾斜角度較小、煤層相對較厚及瓦斯濃度低,大幅降低了公司採礦作業的安全風險和生產成本。

2、公司煤炭產品是典型的「環保型」優質動力煤,具有中高發熱值、中低含灰量、極低含硫量、極低含磷量、低含水量元素等特點,是國内目前大面積開發煤田中最好的煤種之一,具有強大的市場競爭優勢。

除了「家里有礦」,公司還有哪些核心競爭力?

1、運輸優勢:

據今年中報,公司現有控股並投入運營的鐵路主要有3條:準東鐵路、呼準鐵路和酸刺溝煤礦鐵路專用線。同時,公司還參股新包神鐵路(佔股15%)、準朔鐵路(佔股12.36%)、蒙冀鐵路(佔股9%)、鄂爾多斯南部鐵路(佔股3.9226%)、浩吉鐵路(佔股2%)。

鐵路運輸優勢上,公司現已形成東連大準、大秦線,西接東烏線,北通京包線,南達神朔線的以準格爾、東勝煤田為中心向四周輻射的鐵路運輸網絡,同時建立了多個大型煤炭發運站、貨場和轉運站,為公司煤炭的儲運、發運創造了低成本、高效率的運行條件。

此外,公司還在優質煤炭富集的納林廟地區建成了以曹羊公路為主線,輻射周邊礦區的150公里礦區公路,形成了鐵路、公路和集運站為一體的煤炭運輸網絡。

多年來,公司不斷加大鐵路管理方面的技術與設備投入,煤炭集運能力得到持續提升,覆蓋公司主要礦區的運輸網絡不斷完善,形成較強的運力保障能力,為公司及周邊煤炭外運創造了良好的條件。

2、煤化工:

而煤化工是公司另一核心競爭力。公司一直致力於發展潔淨煤技術,提高產品附加值,延伸煤炭產業鏈,加快產業轉型升級,以世界領先的煤間接液化制油技術為依託,在内蒙、新疆地區部署建設大型煤化工項目。

據中報:公司以自有的領先世界的煤間接液化制油技術為依託,積極拓展煤化工業務,有助於延伸公司煤炭產業鏈,實現產業轉型升級,提高核心競爭力並鞏固行業地位。

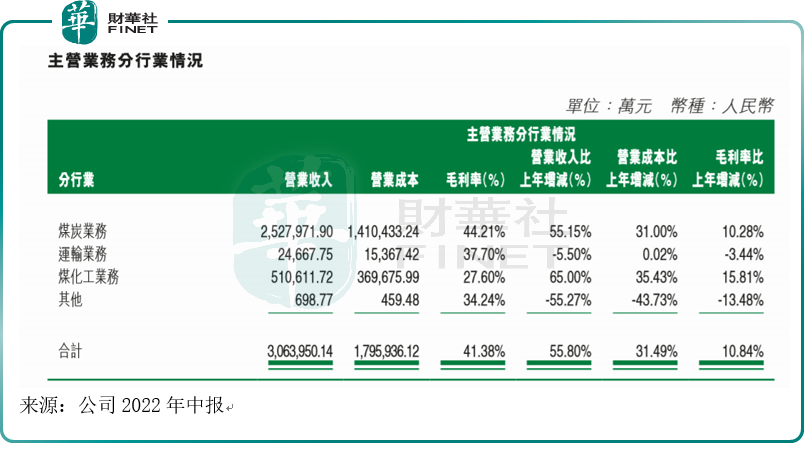

分業務來看,截至今年6月,煤炭業務仍是其主營業務,該業務毛利率是所有業務中最高(44.21%),營收同比增長55.15%;但煤化工是其上半年亮點,該業務營收同比增長65%,是公司所有業務中收入增速提高最快的業務,而其毛利率同比增15.81%,也高於煤炭業務的毛利率同比增速(10.28%)。

民生能源團隊點評:公司煤化一體具備較強的協同優勢,且公司作為内蒙古地區最大的地方煤炭企業,開採成本較低,同時較高的鐵路運輸能力提供了穩定的煤炭銷售渠道。

展望

對於煤炭行業,公司預計「下半年煤炭供需緊平衡狀態將持續存在」。不過公司也表示:「長遠來看,國内煤炭產能過剩的局面並沒有得到根本緩解,隨著落後產能的淘汰和行業集中度提高,煤炭行業國際化的趨勢也愈加明顯,煤炭行業的競爭將更加激烈」。

對於公司上半年的業績亮點煤化工行業,公司提示:

煤化工行業屬於資金密集型行業,目前公司正在内蒙古和新疆地區佈局較大規模的煤制油項目,此前投入到這些項目中的資金主要用於科研、設計和徵地等前期工作,在這些項目正式開展建設之後,所需資金規模將會加大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享