中國最大的外賣平台美團-W(03690.HK)公佈了一份讓市場又驚又喜的2022年第2季及上半年業績,這份業績還有一個值得注意的亮點是,首次將美團閃購納入到核心本地商業分部。

無獨有偶的是,最近將達達(DADA.US)並表的京東集團(JD.US, 09618.HK),也有意大力發展LSB(圍繞地理位置數據而展開的服務)。

美團閃購與達達的京東到家短兵相接,它們的運營邏輯是什麽?有何利弊?能不能成為美團的又一增長點?

美團經調整季度業績扭虧為盈

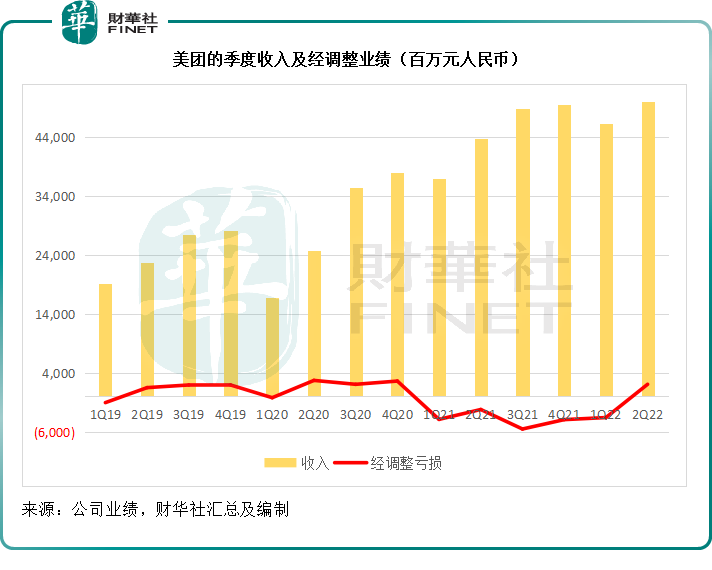

截至2022年6月30日止的第2財季,美團的季度收入同比增長16.41%,至509.38億元(單位人民幣,下同),主要得益於新業務貢獻的收入大增40.69%。

季度收入同比有雙位數增幅,但美團最為重要的運營開支——配送相關成本僅按年上升4.8%,至171.81億元,佔收入的比重由上年同期的37.5%下降至33.7%,帶動了毛利率的上升,季度毛利同比增長24.46%,至155.74億元,毛利率由去年同期的28.6%提升至30.6%。

第2季報告虧損為11.16億元,相較上年同期為淨虧損33.58億元。

但是,如果扣除以股代薪、投資虧損、減值撥備、無形資產攤銷等非持續性經營項目,美團實際上實現經調整溢利20.58億元,顯著好於去年同期的經調整虧損22.17億元,以及上一季的經調整虧損35.86億元。

綜合今年前兩個季度,美團的2022年上半年收入按年增長20.34%,至972.07億元;毛利率較去年同期提升了2.7個百分點,至27.1%;半年報告淨虧損為68.19億元;扣除非持續性經營項目後的經調整淨虧損下降至15.28億元,相較上年同期為61.09億元。在第二季扭虧為盈後,美團的上半年業績也得到了顯著改善。

過往主要從事外賣以及到店業務的美團,於2019年實現扭虧為盈,但是2021年起又開始涉足於需要巨額投入的新業務,並再度由盈轉虧,2022年第2季終於扭虧為盈,其核心業務與新業務的表現如何?

核心業務利潤率改善,新業務減虧

作為國内最大的外賣平台,美團的支出不低,因為它需要支撐起龐大的騎手隊伍,才能實現業務的規模化。

在過去,美團的業務主要分為三類:1)外賣業務,這部分的收入包括配送服務、佣金以及在線營銷服務;2)到店業務,即酒店、旅遊業務,主要為平台業務,即引流和導流,賺取中介收入,包括佣金及在線營銷服務,由於這項業務的服務成本相對要低得多,利潤率要遠高於外賣業務;3)新業務,包括孵化的創新業務。

從盈利能力來看,由於外賣業務依靠騎手配送,後者的人力成本佔了收入的大部分,其經營利潤率一般只有單位數;到店業務的營運開支相對較低,主要開支僅為帶寬、服務器、營銷支出等,因此經營利潤率可達30%以上。

儘管到店業務的收入要顯著低於餐飲外賣業務,卻是美團主要的利潤來源。

但在2022年第2季開始,美團不再單獨列出到店業務的收入及利潤規模,而是將此業務合並到核心本地商業分部中。

美團將報告分部更新如下:

核心本地商業:包括原來的餐飲外賣和到店、酒店及旅遊分部,此外還包括了美團閃購、民宿以及交通票務。

在過往的季度,美團閃購屬於新業務範疇。將美團閃購合並到核心業務,該公司表示,是因為美團閃購不僅與餐飲外賣共用用戶群和現有的即時配送網絡,亦有著相似的單位經濟模型。

新一季的新業務方面,主要包括美團優選、美團買菜、餐飲供應鏈(快驢)、網約車、共享單車、共享電單車、充電寶、餐廳管理系統及其他新業務。

2022年第2季,包括外賣、到店、民宿、交通票務以及美團閃購在内的核心本地商業分部收入同比增長9.15%,至367.79億元,佔了總收入的72.2%,分部經營溢利同比增長39.67%,至129.66億元,分部經營利潤率由上年同期的15.28%提升至18.27%。

新業務的季度收入同比增長40.69%,至141.59億元;分部經營虧損按年下降22.72%,至19.64億元。

由於核心業務利潤提升,新業務虧損降低,美團的第2季經營虧損顯著下降84.84%,至4.93億元。

筆者認為,客戶價值上升以及成本控制得宜,是美團的整體盈利能力改善的主要原因。

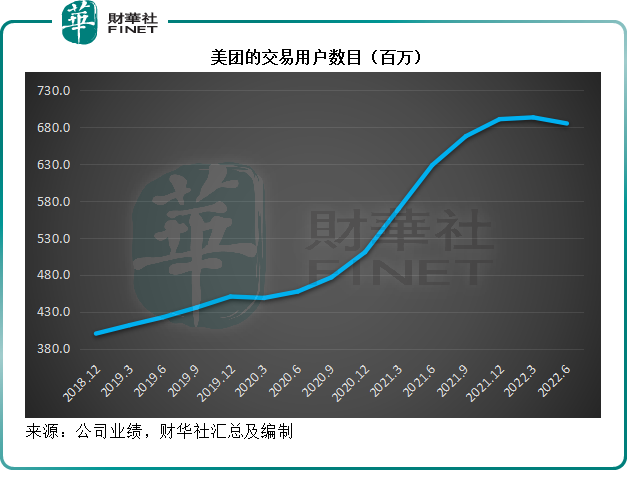

雖說2022年6月30日的交易用戶數達到6.847億,較去年同期增加56.3百萬,但從下圖可見,最新一季的交易用戶數要低於2022年3月季度和2021年12月季度,似有見頂趨勢。

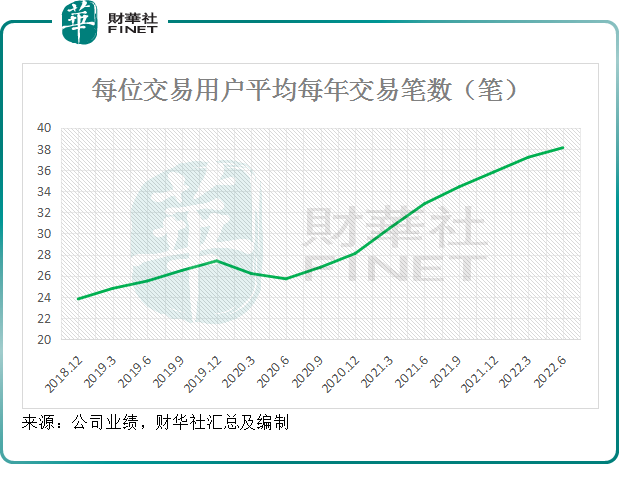

在交易用戶數量增速放緩的同時,每位交易用戶的平均每年交易筆數持續攀升,見下圖,到2022年6月的季度達到38.1筆,高於去年同期的32.8筆和上一季的37.2筆。

由此或可推斷,每名客戶所產生的收入有所提高——用戶數按季下降,但其核心本地商業分部的季度收入按季增長7.6%。

再來看成本端,佔比最大的支出為配送相關成本。

2022年第2季,配送相關成本為171.81億元,同比上升4.79%,佔美團總收入的比重為46.72%,較上年同期的48.66%以及上一季的55.04%均有所改善。

除此以外,第2季的銷售及營銷開支也按年下降17.17%,至89.86億元,佔總收入的比重由去年同期的24.8%和上一季的19.7%,下降至17.6%,抵消了研發開支按年上升33.40%,至52.04億元的影響。

由此可見,美團的發力點不再放在品牌,而是放在研發——產品和服務的品質和創新。

從中,或許可以理解美團著力於即時零售尤其美團閃購的用意——提升用戶消費頻次以應對流量紅利見頂。

通過提升用戶消費頻次——不再限於外賣,而是涉及到本地生活的方方面面,增加每用戶收入,持續擴大成本的規模效益,來提升其盈利能力。

美團與京東:即時零售的短兵相接

在最新一季的業績中,大家都將重點放在了美團的即時零售上,這包括美團閃購、美團買菜和美團優選。

其中尤其受到關注的是美團閃購,因其直接歸納到核心本地商業分部中,原因是與外賣業務有較多重疊之處。

美團於2018年7月18日上線閃購業務,採用快零售的業務模式,為用戶搭建一個30分鍾到貨的生活賣場。

與外賣業務相同的是,美團閃購也是一個第三方配送平台,即連接商家與用戶;不同的是,美團外賣連接的是餐飲商家與用戶,而美團閃購觸達的是外賣以外的其他消費品類的配送。

然而在這個領域,美團閃購卻並非先例,京東亦早有佈局,不久前合並的達達,正是京東觸達本地業務的前鋒。達達旨在解決京東「最後一公里」的焦慮,但其實其即時零售已成為京東零售新的賣點。其中達達旗下的京東到家在即時零售第三方配送平台領域與美團閃購短兵相接。

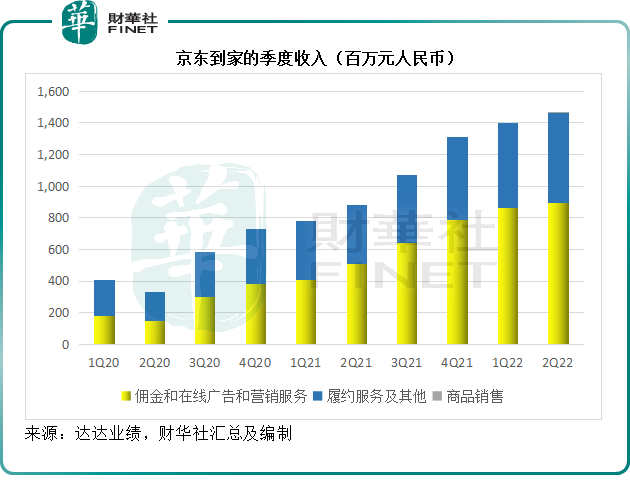

截至2022年6月30日止的12個月,京東到家的總銷貨值(GMV)同比增長68.9%,至546億元。

從收入來看,京東到家的收入主要包括佣金、在線廣告、履約服務,並在最新一季添加了自營商品銷售。

2022年第2季,京東到家的季度收入同比增長66.32%,至14.65億元,見下圖。

美團並沒有披露美團閃購的具體財務數據,但是從京東到家的收入增長可以看出,這項業務的增長潛力相當理想。

相比較而言,美團閃購或比京東到家更具優勢,這是因為美團閃購與美團外賣共生,業務模式類似,更為重要的是有美團外賣的龐大流量入口,當前其用戶數量達到6.847億。

相比較而言,京東的電商業務年度活躍用戶數為5.808億,而達達的活躍消費者數只有72.8百萬。

京東到家和美團閃購都是第三方平台,對接線下商家和消費者,並提供即時配送能力,只需輕資產經營,通過平台流量和對消費者需求品類的把控,吸引商家進駐,與外賣業務的經營邏輯相似。

京東的物流優勢在於物流基建和長線物流,短線只能依靠規模要小得多的達達,而美團的優勢在於本地快送,社區優勢要更勝一籌。

隨著收入規模的擴大,美團閃購或許能夠通過其既有的騎手隊伍,實現更大的規模優勢。

另一方面,美團的另一項即時零售模式——美團買菜,則與美團閃購不大一樣,前者需要對供應鏈、倉儲進行較大的投入,在資產運營方面沒有美團閃購靈活,優點是能夠把控商品質量。

在這一方面,擁有物流基建設施的京東在運營和潛在的規模效益上或更具優勢。

總結

總括而言,美團交出了一份相當不錯的2022年第2季業績,實現扭虧為盈。

但是,從其用戶數量增長幅度,可以看出美團的流量增速或趨於見頂。如何延續增長?即時零售或提供了方向。

美團的沉澱成本在餐飲外賣上,其投入已見成效,擁有龐大的外賣騎手隊伍,與之相關的配送開支也是美團的主要成本構成。

要提升盈利能力,可從開源與節流方面做文章,但其實兩者可以是相關的,如何活用手上的騎手資源就是值得研究的課題——飯市以外時間,騎手可以送什麽?這打開了美團配送萬物的即時零售思路——既能增加收入,又能活用騎手資源。

從整個集團來看,通過即時零售提升用戶黏性,而提升每名客戶貢獻的價值,正好能緩解流量紅利見頂的痛點——這樣的運營邏輯是合理的。

但是值得注意的是,美團同樣面臨激烈的競爭,在即時零售方面,其面對的競爭包括京東到家、叮咚快藥、阿里巴巴(09988.HK,BABA.US)的本地生活業務,以及大型商超、本地零售門店等的自營配送服務。此外,在營銷方面,還面臨抖音等零售新貴的挑戰。

騎手為美團堆砌的價值護城河能持續多久,將取決於美團的研發和應變力能不能跟上消費者需求以及市場變化的發展,即時零售的爭奪戰才剛剛開始。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享