8月15日,港股上市公司興科蓉醫藥(06833.HK)的股價遭遇「跳水」,於日内直接暴跌了67.98%,最終報收0.365港元/股,並放出歷史性天量,全天成交額達1.2億港元。

而在8月16日,該公司的股價則大舉上攻,截至收盤,最終大漲39.73%,報收0.51港元/股,全天成交9392.06萬港元,總市值為10.37億港元。

總的來看,雖然在暴跌之後,興科蓉醫藥的股價迎來了較大幅度回升,但是這兩日的累計跌幅其實仍然高達55.26%,其市值還是蒸發了不少,這種異動也引起了眾多投資者的高度關注。

慘遭洗倉?公司稱不知股價波動原因

從消息面來看,在8月15日盤後,興科蓉醫藥就迅速發佈公告稱,經過調查,董事會確認並不知悉任何股價和成交量波動的原因,以及其他内幕信息,並且董事會也確認,集團的業務營運維持正常。

而結合股價走勢和資金面來看,該公司8月15日的暴跌更像是遭到了資金的刻意狙擊。

眾所周知,港股市場上有許多股價低、市值小、成交長期低迷的股票。對於這些股票,只需要少量資金即可對股票價格施以較大的影響,再加上港股靈活的日内交易機制。因此,這類股票經常遭到一些資金的狙擊,股價在極短的時間内就可以上演暴跌的戲碼,一天跌個百分之幾十跟玩兒一樣,有人將這個過程稱作「洗倉」,而這些狙擊的資金則可以在這個過程通過沽空等方式牟利。

值得注意的是,8月15日盤中,興科蓉醫藥的股價最多時一度跌超82%,這附近也是當日的密集成交區,隨著股價日内跌幅的收窄和8月16日的回升,這些抄底的人應該賺了不少。

血製品貢獻主要業績,前景是否值得期待?

不過,會遭遇洗倉的絕大多數都是所謂的細價股。相較於大多數基本面較差的細價股來說,興科蓉醫藥還是有一些值得期待的地方。

興科蓉醫藥成立於2011年,並於2016年在香港聯合交易所主板上市,總部在中國四川省成都市,是中國醫藥行業領先的營銷、推廣及渠道管理的服務供應商(MCPMS),主要專注於研發銷售血液製品、醫美及其他快速增長或具備相當市場規模的進口藥品。

目前該公司業務分為兩大板塊,分别為人血白蛋白和抗生素,而前者貢獻了絕大部分業績。

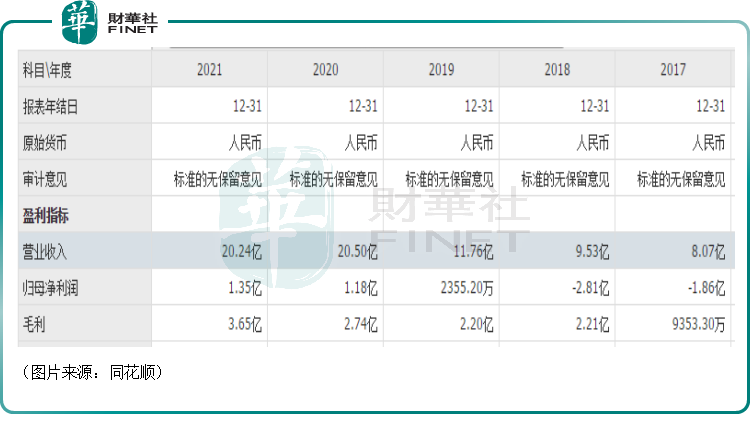

數據顯示,2017年-2021年間,興科蓉醫藥的營收從8.07億元(人民幣,下同)增長到了20.24億元,復合年增長率達到了26%。其中,2021年的營收基本與2020年持平,主要是因為抗生素受集採政策的影響銷售收入有所下降。

而在歸母淨利潤方面,該公司於2019年實現扭虧,2020年、2021年的歸母淨利潤分别為1.18億元、1.35億元,雖然盈利規模不算大,但比一些細價股還是要好上不少。

從前景來看,該公司的業績還是主要取決於血製品中的人血白蛋白。

血液製品是由血漿中7%的蛋白質分離提純而成,成分包括人血白蛋白(60%)、免疫球蛋白(15%)、凝血因子和其他蛋白類產品,其中人血白蛋白可用於治療失血、創傷和燒傷等引起的休克、腦水腫及損傷引起的顱壓升高等多個症狀。

根據Verified Market Research預測,全球血製品市場規模將從2020年的323億美元增長至2028年的654億美元,年復合增長為9.2%。

競爭格局方面,全球血製品行業市場集中度比較高,呈現寡頭競爭局面,核心生產商主要是傑特貝林、奧克特琺瑪、基立福以及夏爾(已被日本武田收購)。

我國對血液製品的需求量大,但血漿採集量、產品種類與生產技術等方面低於發達國家水平,導致國内血液製品供不應求,因此部分產品需從海外進口以滿足國内市場需求。其中,人血白蛋白作為國内血製品的主導產品,其進口比例長期保持在60%左右。

興科蓉醫藥經營的人血白蛋白注射液就是上述的奧克特琺瑪公司所生產。

以2021年中國人血白蛋白注射液批簽發量統計,奧克特琺瑪人血白蛋白注射液市佔率約10%,排全國前列。

2022年,興科蓉醫藥新增獲得奧克特琺瑪法國工廠白蛋白的全國獨家授權,獨家權截至2023年底,其白蛋白銷售量有望進一步提升,同時該公司也在和奧克特琺瑪合作引入其重組類重磅產品。這都將有助於興科蓉醫藥業績進一步增長。

不過,絕大部分業績都來源於單一業務和單一供應商,這其實也存在著一絲隱憂,有過於集中的風險。

佈局醫美賽道,開啓第二成長曲線?

除了人血白蛋白業務之外,興科蓉醫藥的另一大看點就是醫美業務。

目前中國醫美行業正處於高速發展階段,根據Frost&Sullivan數據,中國醫美市場規模2021年達到1891億元,2016-2021年五年復合增速達到19.5%,遠超全球的4.3%。預計2025年有望達到3529億,2030年達到6382億元,2021-2030E的復合年增速為14.5%。

2021年9月,興科蓉醫藥與北京諾康達就開發注射用聚己内酯微球面部填充劑及其材料(「少女針」)訂立合作及技術開發協議,投資8850萬元,正式進軍醫美賽道。

少女針屬於輕醫美產品,具有即時填充的功效,能在一定時間内促進膠原蛋白增生,達到較長時間的持續性修復功能以及保持面部及體部的年輕化和緊致。

據悉,該公司研製的少女針預計將於2024年獲批,有望成為國内首個國產自研的少女針。

此外,興科蓉醫藥採用先進的微球技術,最小可做至3-7um,該技術已申請發明專利保護,產品具有自主知識產權。該公司還依託聚已内酯原材料開發出了系列產品「PCL+X」。

值得一提的是,該公司還於今年初完成配股,以1.29港元的價格配售1.6億股用於加碼醫美領域。

在醫美賽道持續高景氣下,伴隨著後續相關產品陸續上市,醫美有望成為興科蓉醫藥的第二成長曲線。

結語

綜合來看,上市以來,興科蓉醫藥雖然也存在著股價偏低、市值偏小、成交額低迷等現象,但該公司的經營情況比一些細價股還是要好很多的,且人血白蛋白以及醫美業務的發展前景也還不錯,此次股價突然暴跌暴漲主要還是一些資金在「興風作浪」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享