隨著港股乳制品板塊估值不斷下探,原生態牧業(01431.HK)也在仙股路途中漸行漸遠。用一投資者的話形容「别在跌了,不然疫情都沒清零,你先清零了。」可見原生態牧業股價該有多低。

截至8月16日收盤,原生態牧業股價為0.221港元/股,市盈率為5.39倍,市淨率僅有0.167倍。其中,股價、市淨率均是港股乳制品板塊中最低的企業。

原生態牧業股價及估值如此之低,一方面與牧場上市企業不受港股投資者待見,另一方面與自身跌宕起伏的業績表現有關。

「期中考」成績單依舊不如意,飼料漲價來背鍋

7月25日,原生態牧業發佈盈利預警公告稱,截至2022年6月30日止6個月,公司預計淨利潤約介於人民幣0.3億元至人民幣0.5億元之間,相比2021年同期0.98億元下降不少。這意味著原生態牧業連續兩次「期中考」成績不及格。

2021年中期,原生態牧業營收為8.37億元,同比增長11.47億元,淨利潤為0.98億元,同比下滑20.89%。

今年中期淨利潤再度下滑之因,與去年中期淨利潤下滑原因如出一轍:飼料價格漲價。

具體言之,對於2022年中期業績下滑,原生態牧業董事會認為,主要是由於飼料價格增加,以及生物資產公平值變動減銷售成本的虧損較相應期間增加所致。

資料顯示,我國牛奶的主產地主要分佈在河北、内蒙古、黑龍江、山東、河南、寧夏、新疆等地,其中東北地區是我國北緯黃金畜牧基地。

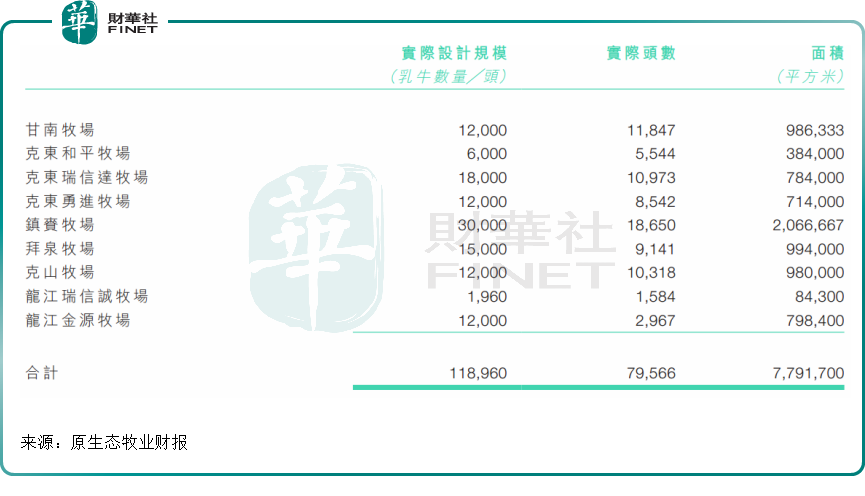

截至2021年末,原生態牧業在黑龍江省設有八個牧場,在吉林省設有一個牧場,各個牧場的實際規模可容納約1960頭至30000頭乳牛,九個牧場的佔地面積合共約為779萬平方米。

背靠如此優渥的牧場資源,包括原生態牧業在内的國内乳牛畜牧行業依然面臨粗飼料緊缺需求,行業很多企業大都依賴從美國進口牧草,如苜蓿等,而苜蓿價格的上漲,將成為畜牧行業潛在風險。

2020年以來全球大宗商品價格普遍上漲,畜牧行業飼料原料供應端緊張,飼料成本普遍上漲。根據中國海關的資料統計,2021年1月至11月,中國累計進口苜蓿幹草累計159.61萬噸,同比增長28.8%,進口金額60245.53萬美元,同比增長34.4%,平均到岸價377.46美元╱噸,同比增長4.3%。

由於進口幹草飼料價格的上升,從而推高畜牧業企業銷售成本,對於行業公司盈利能力形成不利影響。

以原生態牧業為例,由於幹草飼料價格上漲等原因,2021年,公司乳牛飼料成本(飼料成本指乳牛所消耗飼料產生的成本)為人民幣9.28億元,同比增長19.6%,佔年度銷售成本的71.5%。其中,飼料成本增速高於營收增速的14.3%。

在銷售成本上行下,公司毛利率則相應回落,由2020年的29.8%下降至2021年的27.0%。

到了2022年上半年,地緣情緒擾動,大宗原料價格持續上漲,上遊牧業普遍面臨較大成本壓力。數據顯示,2022年上半年,僅就奶牛養殖所需的主要飼料而言,玉米價格上漲2.5%,豆粕上漲20%,棉粕上漲30%,棉籽上漲40%,進口苜蓿草上漲20%。

在飼料價格高漲背景之下,原生態牧業業績下滑,亦是上遊牧業飼料價格成本之困的一個縮影。

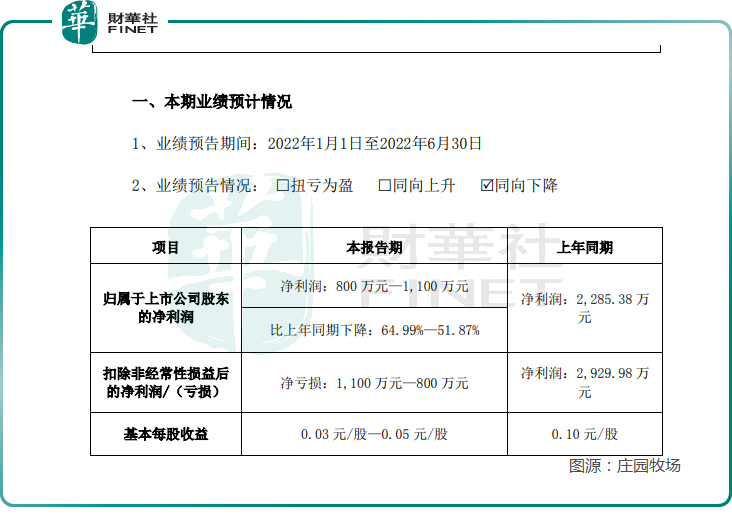

在原生態牧業發佈中期預告之前,莊園牧場(002910.SZ)(01533.HK)於7月15日就已經發佈了中期預告稱,2022年上半年歸屬股東淨利潤同比下滑64.99%—51.87%,扣非後淨利潤出現了淨虧損。莊園牧場業績變臉背後,同樣是受疫情、原材料價格上漲等成本因素影響所致。

飼料價格漲勢洶洶,原料奶價格跌勢洶洶

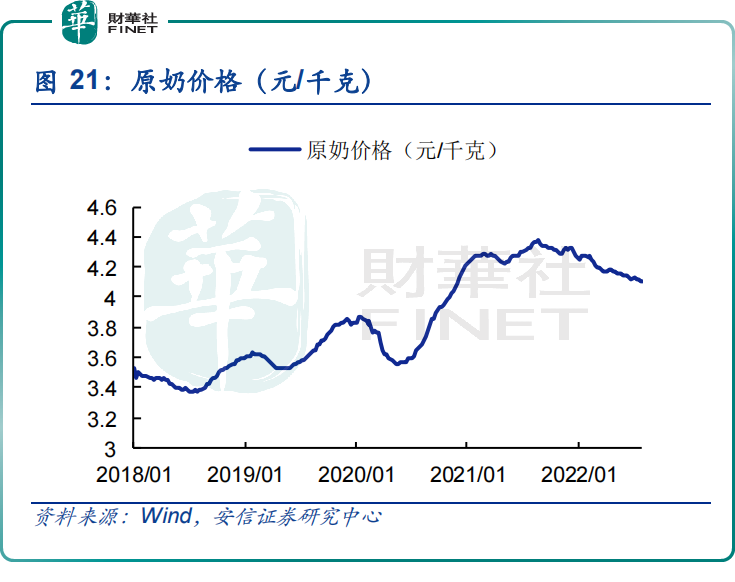

與去年飼料及原料奶價格雙增長業態不同,2022年以來,受消費乏力、價格傳導不佳等因素影響,原料奶價格進入回調階段。這也是拖垮包括原生態牧業、莊園牧場等牧場企業業績另一大影響因素。

據安信證券研報顯示,截至2022年8月3日,内蒙、河北等10個奶牛主產省(區)生鮮乳平均價格為4.11元/千克,同比下降5.50%,環比持平,下跌趨勢依舊未有企穩迹象。

此外,如果再深究,影響包括原生態牧業、莊園牧場等畜牧業企業的淨利潤的另一大因素是,有關奶牛的生物資產的公平值減銷售成本變動的影響。

實際上,生物資產公平值變動在畜牧業和其他養殖行業中是比較常見的現象。例如,有關奶牛的生物資產的公平值變動,一般包括淘汰及死亡牛產生的已變現虧損,以及擁有奶牛產生的未變現收益或虧損等。

換而言之,生物資產公平值變動是國際通用會計準則下的財務性調整,並不會引起企業實際現金流的變化,更不會影響企業的正常經營和生產。一般情況下,剔除生物資產公平值變動影響後,才是真實反映公司實際盈利情況及管理效益。因此,部分投資者更加關注畜牧業企業扣非後的業績表現。

2021年,原生態牧業生物資產公平值變動減銷售成本為虧損2.37億元,較2020年錄得虧損1.71億元,增長了38.6%。該項增加主要由於飼料成本上漲所致。

從業績指引來看,2022年上半年,生物資產公平值變動減銷售成本的虧損增加,再度困擾著原生態牧業。

原生態牧業還有希望嗎?

股價及業績遭遇戴維斯雙殺,原生態牧業還有希望嗎?這不僅僅是原生態牧業投資者關心的問題,也是當前牧場賽道中投資者尤為關注的問題。

誠然,短時間上遊牧場企業受原材料大漲及原料奶價格下行等壓力困擾或將延續。但是,從中長期角度來看,隨著消費不斷提振,國人對乳制品品質提升及對產品高端化的訴求,勢必會驅動下遊乳制品企業開始更多地以原奶作為原材料,相應地,原奶的需求量也不斷增長,上遊牧場企業自然將就此獲益。

另一方面,國内利好政策開始向上遊牧場傾斜,2022年初,農業農村部發佈《「十四五」奶業競爭力提升行動方案》(以下簡稱《方案》),旨在提升奶業競爭力,保障奶類供給安全。《方案》要求,到2025年,全國奶類產量達到4100萬噸左右,百頭以上規模養殖比重達到75%左右。

下遊消費需求持續旺盛以及行業政策利好有力支撐乳業包括上遊原料奶企業中長期發展。

尤其是包括優然牧業(09858.HK)、現代牧業、原生態牧業在内的大型規模化牧場企業,將依託自身產業鏈、規模化優勢成為行業增量紅利的最主要受益者。

以原生態牧業為例,為了繼續堅持做大做優做強原料奶主業,發揮自身資源優勢,提高綜合競爭實力緊抓行業周期紅利,原生態牧業開啓擴張模式。

2021年,公司收購龍江勇源牧業和龍江瑞達牧業的牧場資產,並簽署收購陝西綠能生態牧業有限公司資產的協議,借助收購快速擴大業務規模,豐富壯大新產品系列。

在奶源之爭愈發激烈的大背景之下,原生態牧業這塊肥肉也引發下遊乳制品企業紛爭的動因。

不過2020年,原生態牧業投入中國飛鶴懷抱。當年年底,中國飛鶴完成收購原生態牧業約33.42億股份,收購完成後,飛鶴佔原生態牧業總股份數的71.26%。

雖然已經是中國飛鶴一員,但原生態牧業下遊大客戶除了供應中國飛鶴外,還有國内乳業巨頭蒙牛,2021年來自這兩大客戶的收益佔總收益約96%。

可以預見,有了中國乳制品老大哥蒙牛和「國内奶粉一哥」飛鶴的加持,未來原生態牧業原料奶生意依舊大有可為。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享