4月27日以來,A股走出一波強勢的反彈行情。汽車相關領域、光伏及半導體等表現突出。

在新老基建、國慶以及雙十一購物節等因素催化下,市場預測下半年行情中上漲概率居前的板塊應該是建築材料、家用電器、化工、醫藥生物、食品飲料等順周期板塊。

今年上半年多次獲機構調研的的堅朗五金(002791.SZ)股價在6月15日-6月30日上漲超50%,並獲得北水青睐。

Wind數據顯示,7月4日、5日,滬深港通對堅朗五金的持股增加約99萬股,佔自由流通股份比例從5.56%上升到6.45%。

定位於建築配套件集成供應商,堅朗五金主要從事中高端建築五金系統及建築構配件等相關產品的生產制造,是國内建築五金行業的大型企業,系國内規模最大的門窗幕牆五金生產企業之一。

隨著建築建材板塊回溫,堅朗五金有望重回市場熱點。

營收持續高增長,加速拓展非房業務

根據中國五金協會的數據,我國建築五金行業擁有4000 多家企業,格局相對比較分散。截至目前,A 股市場僅有堅朗五金一家建築門窗五金上市公司。

堅朗五金不僅擁有「堅朗」、「堅宜佳」、「海貝斯」、「新安東」等多個著名品牌,還通過參股以及戰略合作的方式進行品牌擴容,在業内極具品牌和規模效應。

公司產品以建築五金為主,2021年該板塊營收佔比約為98.95%。分品來看,主要有門窗五金、其他建築五金、家居類產品、點支承玻璃幕牆構配件、門控五金系統在2021年佔比分别約為47.4%、19.99%、16.84%、6.74%、5.09%。

建築五金與建築尤其是房地產的關系密不可分。在市場認知中,隨著近年房地產行業發展增速變緩,或將引發其上下遊產業鏈增長也出現瓶頸。堅朗五金是否也面臨業績增長問題?

財報數據顯示,2021年,公司營業收入88.07億元,同比增長30.72%;歸屬於母公司所有者的淨利潤8.89億元,同比增長8.83%。經營活動產生的現金流量淨額為5.46億元,同比增長9.10%。

可以看出,公司業績增長良好,並未受到太大影響。事實上,近年房地產增速放緩,對房地產業務佔比超60%的堅朗五金來說影響並不算小,但好在公司新品類業務平滑了這種業績波動。

在近期機構調研中,堅朗五金披露,為消除這兩年地產調控帶來的影響,公司花了很大精力積極開拓非地產業務。公司引導銷售人員積極開拓新場景,挖掘潛在機會,包括大基建、學校、醫院、廠房等非房業務。

在原有建築門窗幕牆五金、門控五金系統等基礎上,公司產品線已拓展到智能鎖等智能家居(智能鎖等)、衛浴及精裝房五金產品,並進入安防、地下綜合管廊、自然消防排煙與智能通風窗、勞動安全防護類產品、防火防水材料、機電設備與精密儀器等業務領域。

從產品應用上看,除房地產外,公司產品還廣泛用於飛機場、地鐵站、火車站、地下管廊等多種類型建築,如著名的港珠澳大橋、美國洛杉矶機場、北京大興國際機場等知名項目。

其實公司拓展新的應用場景也並非一蹴而就,而是早早就開啓這一戰略,才能形成當下豐富的產品線。這兩年房地產增速放緩只是加速了公司開拓新業務場景的急迫性。

受材料漲價、疫情影響,一季度淨利潤虧損

雖然非房業務很大程度上對衝了房地產業務下行對業績的影響,但2021年堅朗五金淨利潤增速明顯不及營收增速。

究其原因,2021年公司受到外部大環境和原材料價格上漲影響較大,侵蝕了部分利潤,繼而拖累淨利潤增長。

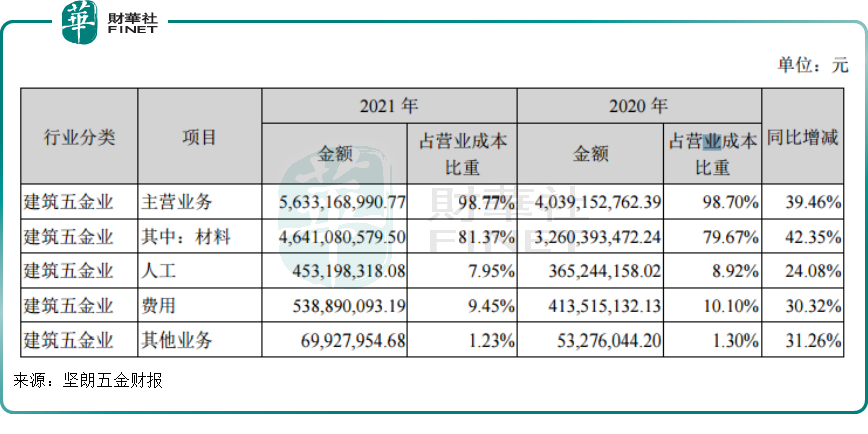

公司主要原材料為不鏽鋼、鋁合金、鋅合金等,在鋁、鋼等大宗材料漲價下,2021年堅朗五金的材料成本佔營業成本比重約81.37%,比2020年增加了1.7個百分點,同比增加42.35%,大幅高於同期營收增速30.72%,拖累了淨利潤增速。

進入2022年,今年一季度公司業績再度受到疫情重創,出現虧損。

2022年第一季度,公司實現營業收入12.92億元,同比增長3.93%;歸屬於母公司所有者的淨利潤-0.89億元,同比下降309.57%。

今年一季度,公司原本處於行業淡季,疊加在疫情衝擊下基建項目受停工影響,需求再度減弱。此外,原材料一直處於高位運行,公司經營投入還在持續,費用支出較高,所以出現虧損。

中泰證券認為,2022年二季度以來,在各地疫情封控對發貨造成擾動以及地產實際需求仍差之下,預計公司收入端仍將持續承壓。

新老業務齊發力,新品類毛利率受關注

雖然房地產處於下行周期,但城鎮化、城市更新以及非房業務的發展,依然將為建築材料領域帶來持續的市場需求和發展空間。

中泰證券認為,短期看,地產銷售在2022年5月環比已出現改善,隨著融資政策的松動、國央企和優質民企拿地恢復、各地因城施策放松供需兩側以及2021年上半年高基數期的逐漸過去,地產基本面底有望在2022年二季度夯實,基本面復蘇將對公司收入形成直接提振,疫情的逐漸消退也將使公司訂單發貨回歸常態。

在更新項目上,公司介入住宅、酒店、醫院再次裝修等重修市場,下遊拓展場景越來越豐富。渠道也從原來主打的一線城市和省會向縣域等下沉市場擴容,近兩年縣城市場的收入佔比也呈上升趨勢,今年一季度達到20%。

中長期看,公司積極拓展的非房業務也將成新的業績驅動。2021年其他建築五金產品和家居類產品營收增速分别高達約87%和53%。

其中,公司家居類產品主要有智能鎖、機械鎖、新風系統、衛浴五金、可視對講、智能窗控、智能晾衣架等。

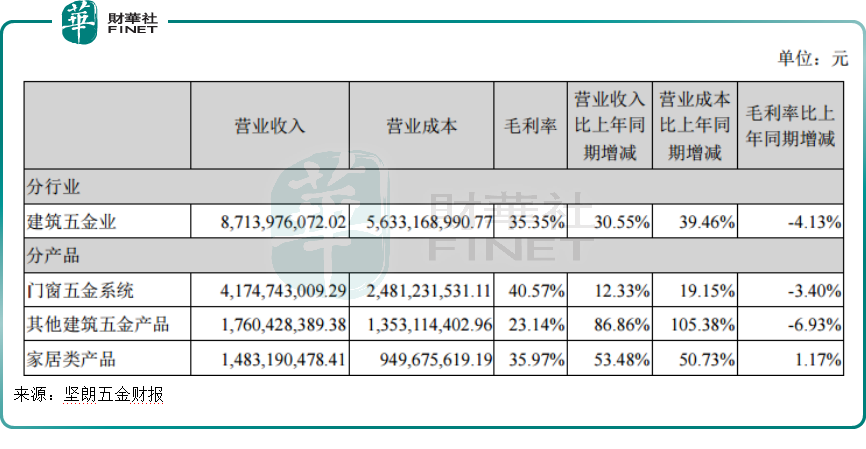

不過需要指出的是,當前以門窗五金系統的傳統品類毛利率較高,2021年為40.57%,而同期家居類產品毛利率為35.97%。未來公司通過渠道下沉等導入的新品類能否維持這麽一個較高的毛利率尚需要觀察。

雖然行業發展形勢面臨急劇變化,但總體看外部大環境及政策已經開始有所松動。堅朗五金維持2022年業績目標同比增長28%不變,其認為,隨著國家政府層面不斷推出對經濟發展的有力舉措,加大基礎設施建設和加快恢復社會正常秩序,公司對未來增長抱有信心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享