「磷」價走高,磷化工景氣度提升,川金諾(300505.SZ)2022年中報業績預喜。

6月27日,川金諾公佈2022年半年度業績預告,公司預計實現歸母淨利潤為1.73億元-2.13億元,同比增長344%-447%;預計實現扣非歸屬淨利潤為1.7億元-2.1億元,同比增長357%-464%。

受此提振,6月28日,川金諾股價高開高走,盤中一度大漲12.53%,最終收漲5.83%,報29.06元/股,目前總市值為65.3億元。

01磷化工高景氣度提升

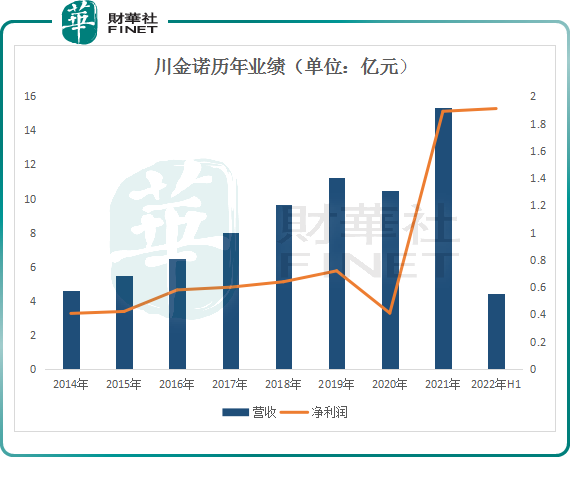

川金諾延續了去年以來的業績高增長。2021年,川金諾實現營收15.36億元,同比增長46.30%;歸屬淨利潤1.89億元,同比增長355.83%。

2022年一季度營收4.43億元,同比增長86.16%;歸屬淨利潤5983.21萬元,同比增加1192%。據此計算,二季度歸屬淨利潤預計1.14億元-1.54億元,環比增長93%-161%,創單季歸屬淨利潤歷史新高。

進入2021年後,川金諾盈利顯著提升,主要得益於公司核心產品價格上漲,以及廣西募投項目的投產後為公司業績增長帶來較大貢獻。

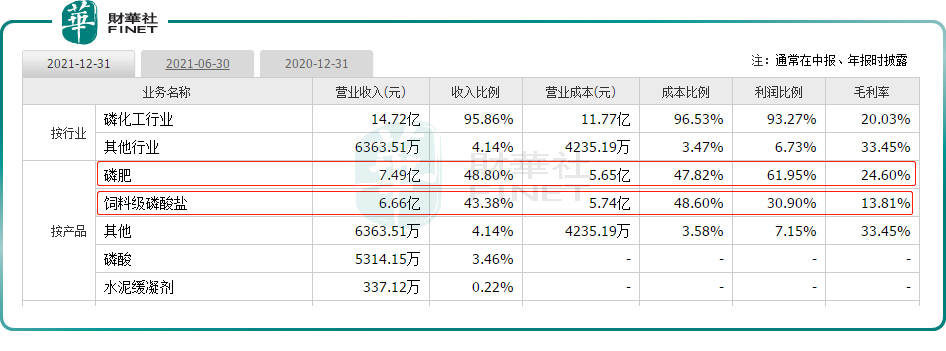

據悉,川金諾專業從事磷化工產業,主要產品包括磷肥、飼料級磷酸鹽、鐵精粉、硫酸、氟矽酸鈉、濃縮磷酸及其他等。其中,磷肥、飼料級磷酸鹽是公司的核心業務,2021年磷肥、飼料級磷酸鹽營收佔比分别為48.8%、43.38%,利潤貢獻比重分别為61.95%、30.9%。

從磷化工產業鏈佈局看,公司以外購磷礦石浮選為起點,經加工得到磷精礦,而後通過濕法工藝生產磷酸,進一步與其他化學原料反應生成磷肥和飼料磷酸鹽等化工產品,並最終廣泛應用於工業、農業、醫藥、食品等行業。

同時,公司在穩定飼料級磷酸鹽的基礎上,以濕法磷酸淨化技術為核心,加大高附加值磷化工產品的研發,加快新能源材料的投入和佈局。

今年以來,磷化工產業在化肥和新能源領域均迎來「高光時刻」。

2022年,在俄烏衝突背景下,疊加疫情反復、極端天氣頻發,全球糧食安全拉響「警報」,糧價飙漲,農民種植意願增強,支撐磷肥價格上漲。行情數據顯示,截至6月初,國内磷酸一铵市場均價報4464元/噸,較年初漲幅為55.1%。

同時,受益於磷酸鐵鋰在動力電池中比例提升和國内磷酸鐵鋰儲能電池的爆發,工業磷酸、磷酸鐵等需求和價格同樣高位運行。

高工鋰電(GGII)數據顯示,2021年中國磷酸鐵鋰正極材料出貨量47萬噸,同比增長277%,相對應工業淨化磷酸約34萬噸,磷礦石約95萬噸。

百川盈孚數據指出,截至4月25日,工業級濕法磷酸價格為10250元/噸,同比增長 113.54%;截至6月,磷酸鐵鋰均價報15.6萬元/噸,較年初上漲45.8%。

而在供給端,磷肥、磷酸鐵鋰下遊庫存明顯減少。磷肥方面,截至6月初,我國磷酸一铵工廠總庫存為5.1萬噸,較近三年最高點下降89.4%;磷酸二铵工廠總庫存為2.6萬噸,較近三年最高點下降90.8%。此外,磷酸鐵鋰工廠總庫存為127噸,較近三年最高點下降80.2%。

另外,因稀缺性和環保要求,國内磷礦產能持續縮減,磷化工供應鏈進一步受到衝擊。當前磷礦石價格已突破千元關口,同比實現翻倍增長。

國盛證券認為,未來,全球及我國農化產品需求仍將支撐我國磷化工需求的「基本盤」,磷酸鐵等精細磷化工產品將助力於推進我國磷化工行業轉型升級並提高產業價值水平。

02 加快新能源轉型,拉高估值

高景氣度不斷撩撥市場投資熱情。近期,川金諾獲得45家機構調研,關注方向與其他磷化工企業大致相同,一是聚焦磷礦資源儲備,二是磷礦一體化佈局,下遊延伸情況。

川金諾稱,公司對磷礦的自給問題非常重視,正不斷尋求與礦山合作的機會。同時磷酸鐵、磷酸鐵鋰項目進展順利。

前文提到的廣西募投項目,即公司2018年定增的建設項目。項目内容包括14.5萬噸/年磷酸、14萬噸/年磷肥、18萬噸/年磷酸鹽、1.5萬噸/年氟矽酸鈉與100萬噸/年磷石膏綜合利用產能。

截至2022年3月,廣西10萬噸濕法淨化磷酸裝置建成並投入試生產。同時,2021年公司5000噸/年磷酸鐵生產裝置基本建設完成並產出部分產品。川金諾表示,已投產項目將成為公司重要的利潤貢獻點。

2021年12月21日,川金諾再次宣佈,擬在廣西防城港市港口區投建15萬噸/年電池級磷酸鐵鋰正極材料前驅體材料磷酸鐵及配套60萬噸/年硫磺制酸項目,以及投建10萬噸/年電池級磷酸鐵鋰正極材料項目。預計建設周期為12個月—48個月,預計第一期投產在2023年。

很明顯,川金諾正加快下遊磷酸鐵鋰賽道擴張的步伐,欲大展拳腳,為自身開辟出另一條增長曲線。

值得注意的是,在磷酸鐵鋰蓬勃需求下,參與擴產的上市公司可謂群雄並起,除了傳統磷酸鐵鋰企業紛紛擴產,磷化工、鈦白粉等生產企業憑借各自資源優勢相繼切入磷酸鐵鋰產業鏈。

單單磷化工企業,就有川金諾、興發集團、川發龍蟒、雲天化、湖北宜化、新洋豐等在内的10餘家公司入局,競爭十分激烈。

據GGII不完全統計,2022年新增產能釋放逼近200萬噸,合計磷酸鐵鋰規劃超過610萬噸及磷酸鐵產能規劃超過570萬噸,遠超此前對於2025年300萬噸的市場預期。

為此,不少行業人士表示,到2023年底,行業或出現產能過剩隱憂。

在二級市場,磷化工企業向新能源轉型會帶來顯著估值提升。2021年中旬川金諾就出現一波大漲,股價從去年5月底的13.32元/股階段性低點直接飙升至去年9月份的54.63元/股高點,不到4個月時間,區間累計漲幅高達310%。

展望後市,東吳證券指出,磷化工企業切入磷酸鐵鋰可以大幅提高磷資源附加值。經預算,在磷酸鐵鋰行業,單噸磷礦石對應的利潤是農肥10倍以上的收益。同時也為磷化工企業打開了估值提升的窗口。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享