近期新能源產業鏈整體行情走高,越來越多的機構將調研重點向新能源方向傾斜。有鋰電小龍頭之稱的道氏技術(300409.SZ)也是其中之一,該公司6月以來獲得了超過240家機構的調研。

在近期該公司公佈的調研紀要中顯示,公司引入比亞迪(002594.SZ)戰略投資,同時透露「鎳資源佈局」,6月27日道氏技術的股價刷新年内高點。我們一起看看基本面情況,分析下比亞迪的戰投與鎳資源上的戰略佈局這兩件事。

股價反彈逾80%,引入比亞迪戰投

截至6月27日,鋰電小龍頭道氏技術在4月底開啓的本輪反彈中,累計漲幅已高達84.65%。

道氏技術主要從事「碳材料+鋰電材料+陶瓷材料」三大板塊業務,其中「碳材料+鋰電材料」業務均與新能源鋰電池行業相關,目前公司已經形成钴鎳資源、钴鹽、三元前驅體、導電劑等上下遊一體化佈局。

在最新一次的調研紀要中,有機構提問:公司引入比亞迪後對公司發展有什麽影響?

公司表示,比亞迪一直是公司核心客戶,本次引入比亞迪戰略增資格瑞芬,不僅是比亞迪對公司產品和整體實力的認可,未來公司將和比亞迪在整個戰略層面進行全方位的合作,雙方將就電池業務展開深入研究,對公司未來發展起著極大的推動作用。

資料顯示,格瑞芬是道氏技術碳材料業務運營平台,根據2021年的年報表述,格瑞芬下屬子公司包括青島昊鑫、江門昊鑫、江門道氏、贛州昊鑫。2021年,公司碳材料業務的經營以青島昊鑫為主。

6月24日,佛山市格瑞芬新能源有限公司發生工商變更,新增比亞迪等多名股東。格瑞芬成立於2018年1月,註冊資本1.97億元,經營範圍包含:研發、銷售:石墨烯、碳納米管、高純石墨、球形石墨、可膨脹石墨、納米矽及鋰離子電池正負極材料。

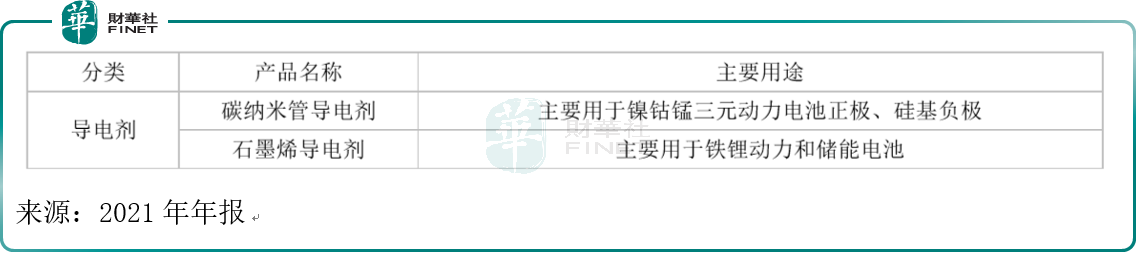

從產品來看,道氏技術碳材料產品主要包括石墨烯導電劑和碳納米管導電劑,公司在產銷規模、客戶結構、產品研發實力等方面處於行業第一梯隊。碳材料產品與新能源鋰電池相關,而公司又處於行業第一梯隊,或許這是引入比亞迪戰投的吸引點之一。從下表的產品主要用途上可看到,碳產品與鋰電池的高度相關性。

在業務發展方向上,據去年年報描述,基於單壁碳納米管在矽碳負極的重要應用,公司下一步將進入矽碳負極材料業務,此舉將極大的拓展公司碳材料業務的發展空間。

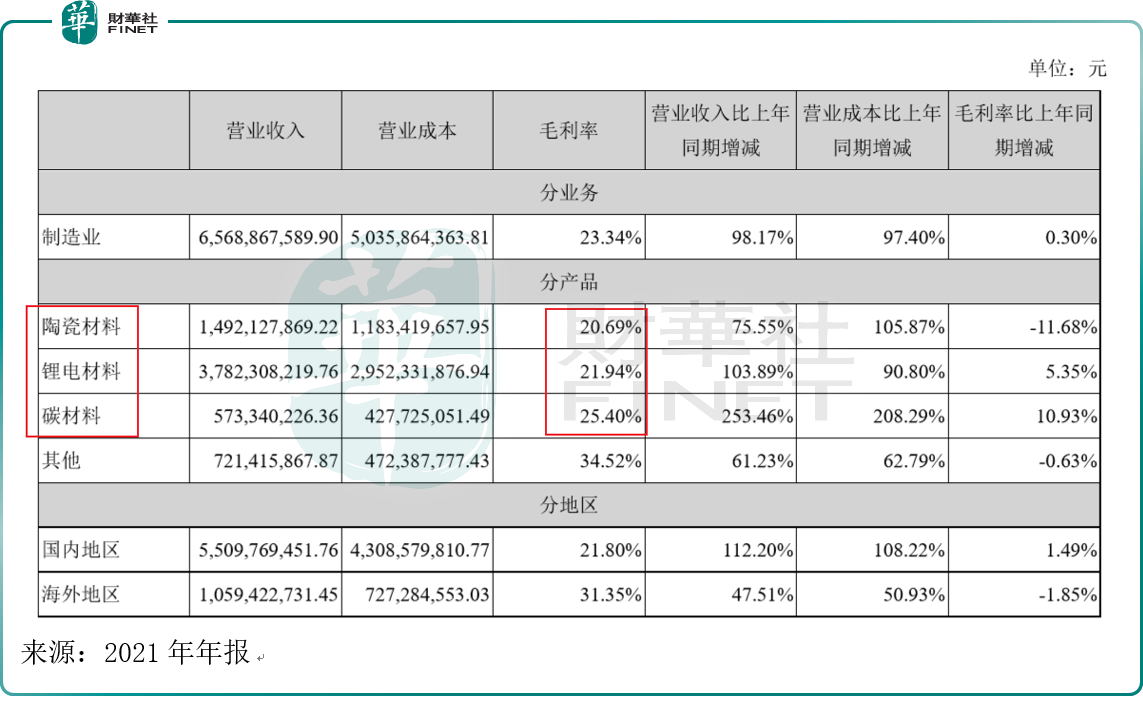

從去年年報的營業收入分產品情況來看,碳材料的毛利率是最高的,為25.40%,營業收入同比增長為253.46%,同比增速也是最高。

華鑫證券點評:此次(道氏技術)引入比亞迪戰投,比亞迪作為全球領先的動力電池+汽車領先品牌,進一步深度綁定大客戶,並積極開拓寧德、中航、億緯等優質客戶,中長期產能消化有望得到保障。

佈局鎳項目的戰略性

除了引入比亞迪戰投外,公司也在調研會中表示佈局「鎳資源項目」。公司與PT HUADI INVESTMENT GROUP簽署《合作投資框架協議》,約定雙方將在印度尼西亞共同投資設立PTDOWSTONE ENERGY MATERIAL INDONESIA,建設年產2萬噸高冰鎳項目。雙方約定未來在印尼鎳礦山資源和前驅體製造方面進行深入合作。

筆者查詢公司公告發現,其實公司此前就已公告該合作項目情況。根據公告,印尼是世界紅土鎳礦資源最豐富的國家之一,公司在印度尼西亞建設年產2萬噸高冰鎳項目的最終目的是為公司鋰電材料業務的發展提供可靠的鎳資源保障,打通並進一步優化公司原材料供應,進而降低公司高鎳三元前驅體產品的原材料成本,增強公司核心競爭力,該舉措將有助於公司構建完整的新能源材料產業鏈,符合公司發展戰略方向。

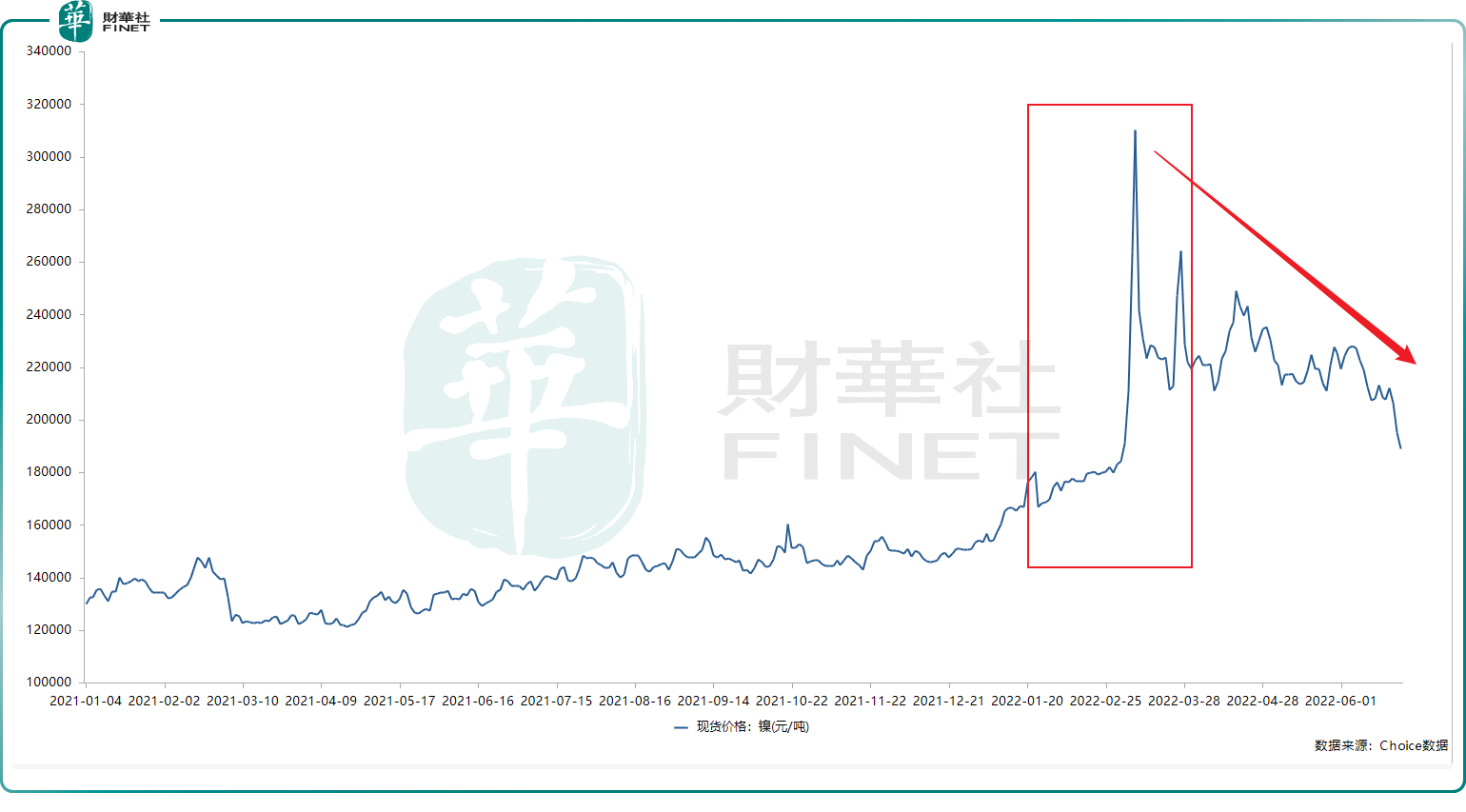

鋰電池原材料價格上漲是去年至今年年初的主基調,但近期相關金屬(比如銅、鎳)價格卻快速下滑。總體來說,今年上半年有色金屬板塊大起大落,目前板塊内價格較紀錄位置回撤幅度最大的3個品種是鎳(-56.36%)、錫(-49.54%)、鋁(-29.6%)。公司在價格下跌的此時宣佈開發鎳資源項目,或有一定的成本優勢。

下圖是國内現貨鎳價,可以看到鎳價自去年底特别是今年年初快速上漲達到頂峰後,近兩個月鎳價快速回落。

其實無論價格目前怎樣變動,只要新能源發展趨勢不變,那麽開發鎳礦就屬於戰略性投資,是必須要去做的一件事。中金公司認為,當前,在新能源車大潮的推動下,紅土鎳礦第二次變革勢不可擋,「紅土鎳礦-硫酸鎳-三元電池」產業鏈有望全面打通。

道氏技術所處的「碳材料+鋰電材料」行業終端市場主要是新能源汽車市場、消費數碼市場、儲能市場等。根據高工產研鋰電研究所(GGII)調研數據,該機構預計2025年,中國動力鋰電池市場規模將達到1070GWh,全球動力電池市場規模將達到1550GWh。行業處於快速發展階段,市場需求旺盛。

此外,道氏技術在去年年報中判斷,三元前驅體高鎳化為大勢所趨,具有較高技術壁壘。公司在這方面有較強的技術積累優勢。2021年,道氏技術在高鎳低钴、NCA等材料研發方面取得突破。截至2021年12月31日,公司鋰電材料板塊已累計申請國家專利319項、國際專利5項、授權156項,其中發明專利授權69項;發表論文82篇,其中國内期刊發表論文66篇、SCI論文16項、出版著作1部;參與制定並發佈國家標準6項、行業標準24項、團體標準11項。廣東佳納獲工信部國家技術創新示範企業稱號(廣東省3家)及專精特新「小巨人」企業稱號。

資料:道氏技術在鋰電材料業務的運營主體為廣東佳納,主要開展鋰電材料研發、生產和銷售,主要產品包括三元前驅體和钴鹽,是國内重要的钴產品供應商之一。

值得一提的是,近期千億「钴茅」華友钴業(603799.SH)公告披露定增預案,擬募資177億元,投資於印尼華山鎳钴公司年產12萬噸鎳金屬量氫氧化鎳钴濕法等項目。同樣是和鎳有關的項目,同樣在印尼。不得不讓人感歎行業巨頭的方向性選擇是如此的相似。關於此事分析,詳見筆者文章《華友钴業百億定增擴產,為何押注三元電池?》。

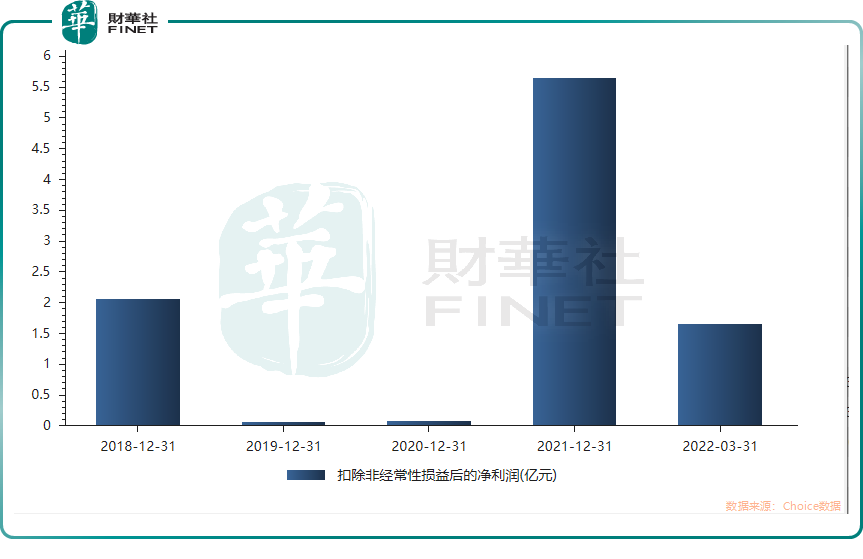

業績方面,截至今年一季度,道氏技術的扣非淨利潤為1.66億元,同比增長135.58%。下圖是近年扣非淨利潤情況,可以看到去年盈利的大幅增加。2021年歸屬於上市公司股東的扣非淨利潤同比增長6,951.57%。

最新機構評級情況,共4家機構給予評級:其中3家買入,1家增持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享