近日,民營輪胎龍頭賽輪輪胎(601058.SH)大手筆豪擲超過170億元,拉開了擴產大潮的序幕。

01斥資174.8億元擴產

公開資料顯示,賽輪輪胎主要從事輪胎產品的研發、生產和銷售,其輪胎產品主要分為半鋼子午線輪胎、全鋼子午線輪胎和非公路輪胎,廣泛應用於轎車、輕型載重汽車、大型客車、貨車、工程機械、特種車輛等領域。

目前,賽輪輪胎擁有青島、東營、沈陽、濰坊、越南、柬埔寨工廠,以及與固鉑合資的ACTR公司(持股65%)七大生產基地。

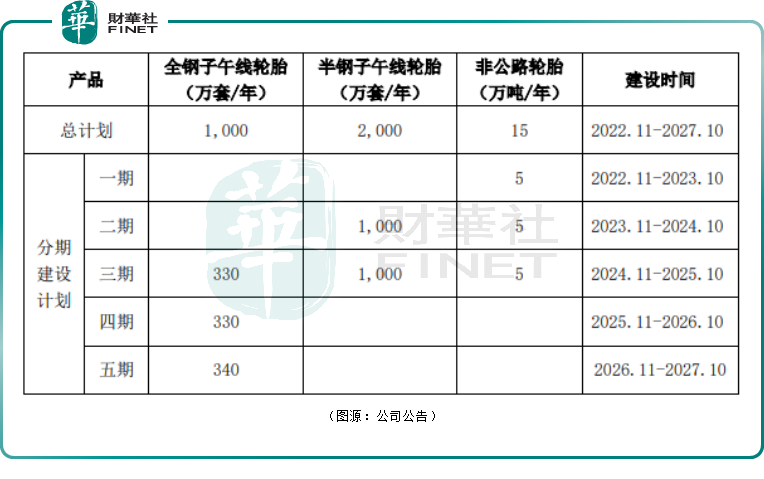

6月26日,賽輪輪胎發佈公告稱,公司擬在青島市西海岸新區董家口投建年產3000萬套高性能子午線輪胎與15萬噸非公路輪胎項目。項目投資總額151.81億元(分五期建設,周期5年),其中包括:建設投資120.55億元(一期13.02億元)、建設期利息7.16億元、流動資金24.1億元。

同日,公司還計劃在青島董家口建設年產50萬噸功能化新材料(一期20萬噸)項目,項目投資總額23.02億元(分兩期建設,周期3年),其中建設投資13.64億元(一期11.6億元),流動資金9億元、建設期利息3770 萬元。

經統計,上述兩大投產項目,合計投資金額高達174.8億元。

事實上,近幾年,賽輪輪胎正積極擴充產能。2021年新增投建越南工廠三期(300 萬條半鋼胎+100萬條全鋼胎+5 萬噸非公路年產能),項目預計於2023年達產;濰坊「年產120萬條全鋼子午線輪胎和600萬條半鋼子午線輪胎項目」;而柬埔寨工廠規劃年產能900萬套半鋼子午線輪胎項目,已於2021 年11月提前達產。

截至2021年底,公司全鋼胎、半鋼胎產能分别為1150萬條、5550萬條。若本輪174.8億元巨額投資全部建成達產,賽輪輪胎的產能規模將再上一個台階。

在經濟效益方面,輪胎項目全部達產將實現年均收入219億元,年均淨利潤29.61億元;新材料項目預計實現年均收入120.35億元,年均淨利潤9.23億元,其中一期達產可實現營業收入51.33億元,年平均淨利潤3.95億元。

需要指出的是,賽輪輪胎主要供應國外市場(外銷佔比超7成)。公司在中國青島、加拿大多倫多、德國法蘭克福、越南胡志明建有四大研發中心,在全球180多個國家和地區構建了營銷與物流配送網絡,產品銷售遍及全球。

興業證券認為,隨著疫情的好轉,疊加賽輪輪胎海内外產能的逐步釋放,有望助力公司加速成長。

02市場低迷,賽輪輪胎為何「逆勢」擴產?

值得一提是,從行業背景來看,當前國内輪胎市場依舊難言樂觀。

據國家統計局數據顯示,進入2022年,輪胎企業單月生產成本均超過870元/條,其中5月超過890元/條,同比漲幅4.1%。今年1-5月橡膠輪胎外胎產量降至3.41億條,同比下跌9.3%。

自2020年第三季度以來,受原材料(膠料天熱橡膠、合成橡膠,及輔材炭黑、助劑、鋼簾線)價格持續走高、海運費上漲、海外生產基地關稅增加等因素影響,輪胎行業公司的生產成本持續走高,導致多數輪胎企業利潤下滑。

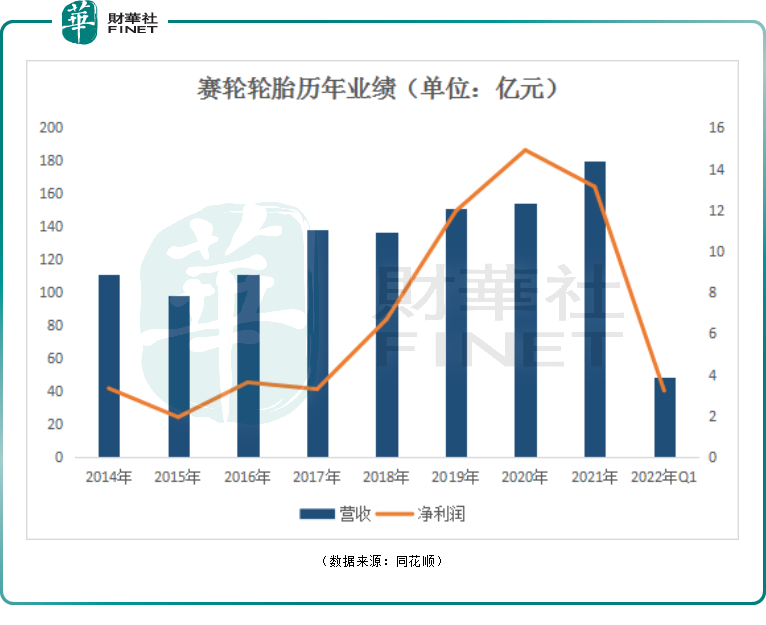

以賽輪輪胎為例,公司2021年營收179.98億元,同比增長16.84%;歸母淨利潤13.13億元,同比下降11.97%,主營輪胎產品毛利率為19.13%,較上年下降8.9個百分點。

2022年一季度營收48.63億元,同比增長17.21%;淨利潤為3.22億元,同比下降20%。

多方機構分析指出,2022年以來,輪胎市場面臨的「雙高、一弱一低」(雙高是高成本、高庫存;一弱是弱需求;一低是低開工)局面未見明顯改善。

在這樣的背景下,賽輪輪胎再度斥資174.8億元擴產,其背後存在怎麽樣的投資邏輯?

據悉,綠色輪胎是一種更具節能、環保、安全的子午線輪胎,現已成為國際橡膠輪胎行業發展的主要方向,而功能化新材料是生產高性能綠色輪胎的主要原料。

由於技術的原因,當前國内綠色輪胎仍處於發展初期,在中高端市場尤其是高端市場,幾乎都被國外輪胎巨頭壟斷。

據中國橡膠工業協會統計數據,目前我國轎車胎滾動阻力、濕地抓著力多為 F、G 級,達到雙C級的不足總量10%,且CC級產品多以外資品牌為主。而根據歐洲《輪胎工業研究》報告指出,2017年歐洲市場CC級以上輪胎佔比已經達到25%。

因此,從需求端來看,國内高性能輪胎,以及用於於生產高性能輪胎的功能化新材料均有著巨大的市場潛力。

此外,隨著新能源汽車銷量持續創新高,也讓賽輪輪胎發現新的發展機遇。而新能源汽車普及對輪胎發展提出新的要求,需具備更高耐壓性、抓地力、低噪音表現以及耐磨性。

賽輪輪胎聚焦高端市場,以「化學煉膠」技術制備新材料,自主研發出了低碳綠色輪胎產品-液體黃金輪胎,提升了輪胎抗濕滑性、滾動阻力和耐磨性。這也是目前唯一達到中國橡膠工業協會《輪胎標簽分級標準》AAA級的產品。

經國際權威機構史密斯實驗室測試,當車速為80公里/小時進行刹車時,「液體黃金」轎車輪胎濕地制動性能與普通C級輪胎相比刹車距離縮短7米。

目前,賽輪輪胎液體黃金輪胎已為重汽、東風、北汽等車企進行配套,利用液體黃金材料制造的輪胎已向海外市場發售。

03資金壓力不小

綜上所述,鑒於市場需求量有望底部恢復、公司技術領先同行,且公司本身以外銷為主,當前出口海運費呈下行趨勢,中國至歐洲、美西、美東集裝箱運費均較年初下降約30%,成本壓力有望緩解等多方面因素,賽輪輪胎提出了上述擴產計劃。

華泰證券認為,國内輪胎行業有望於2022年第二季度迎來觸底反彈。

只是賽輪輪胎本次174.8億元巨額投資,錢從何來?

據公司公告顯示,本次公司擴產需要的資金主要來自於自有資金及銀行貸款。具體來看,在輪胎項目上公司自有資金為75.87億元,銀行貸款75.94億元;在新材料項目上,自籌資金為6.7億元,銀行貸款16.3億元。

值得注意的是,這兩年賽輪輪胎持續擴產,且淨利潤下滑,公司資金疲態漸顯。截至2022年第一季度期末,該公司資產合計為275.2億元,負債合計160.5億元,公司賬面上貨幣資金僅50億元,期末現金及現金等價物餘額32.34億元,同比下滑16.95%。超170億元大項目,對公司的籌資能力是一大考驗。

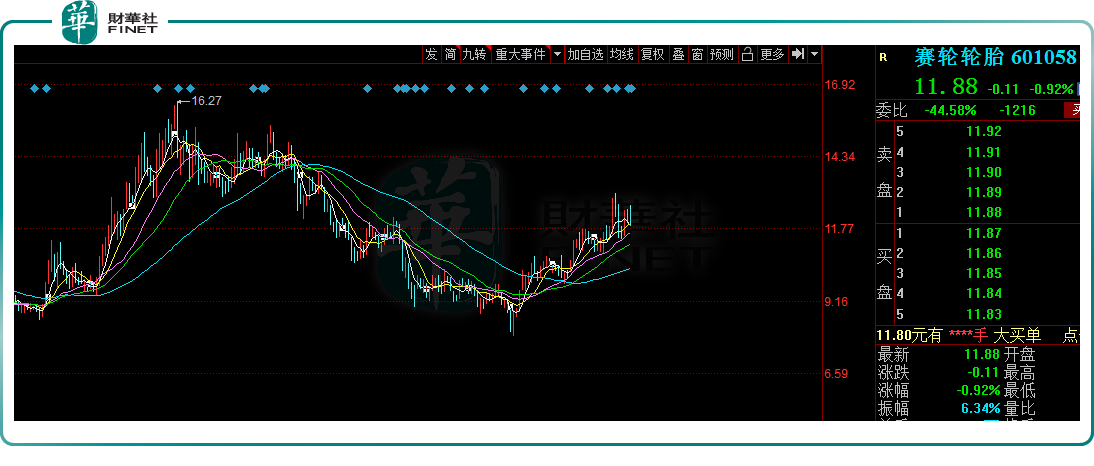

在二級市場,賽輪輪胎股價表現略顯後勁不足。該股於2021年11月10日觸及16.27元/股歷史高點,隨後股價持續下行,直至今年4月27日,該股才開始回彈,區間反彈44.88%。

超170億大項目並未給公司帶來利好刺激,反而出現跑輸大市的情況。截至6月27日收盤,賽輪輪胎報收11.88元/股,跌幅0.92%,而A股三大指數均實現收漲,可見對於該百億項目,多數投資者還是持謹慎態度。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享