截至6月16日13點30分,和遠氣體(002971.SZ)近30個交易日股價累計漲幅達40.4%,漲幅位居工業氣體板塊前列,成為該板塊中「最靓的仔」。期間里,和遠氣體股價曾創出近一年新高28.99元/股。

綜合來看,和遠氣體的股價在近期出現了明顯的異動,這又是為何?

三氯氫矽爆火,和遠氣體的產能在路上

據了解,和遠氣體近日連續漲停和一個產品有很大的關系,這就是三氯氫矽。

三氯氫矽(SiHCl3)别名矽氯仿,是重要的化工基礎材料,依據品質差異,國標將三氯氫矽分為I類、II類。

其中,I類對三氯氫矽純度要求更高,尤其限制鋁、磷、鐵等元素比例,主要用於多晶矽料生產;II類則面向矽烷偶聯劑市場。

具體而言,在多晶矽料生產這一塊,目前全球矽料生產以改良西門子法疊加冷氫化工藝為主,是由工業矽到三氯氫矽,再將三氯氫矽還原為高純矽料的過程。

數據顯示,除自供三氯氫矽外,外銷部分約60%以上份額來自多晶矽,其餘為矽烷偶聯劑。

而受益於光伏行業近兩年高度景氣,2021年至今,矽料企業基本處在滿產滿銷狀態,目前致密料價格在25-26萬/噸,盈利豐厚。

在高收益的催動下,矽料進入新一輪擴張週期。

自2021年11月開始,通威股份(600438.SH)、協鑫科技(03800.HK)、大全能源(688303.SH)等矽料龍頭均在大肆建設產能。

與此同時,矽料環節還在湧入新進入者,如青海麗豪、新疆晶諾等。

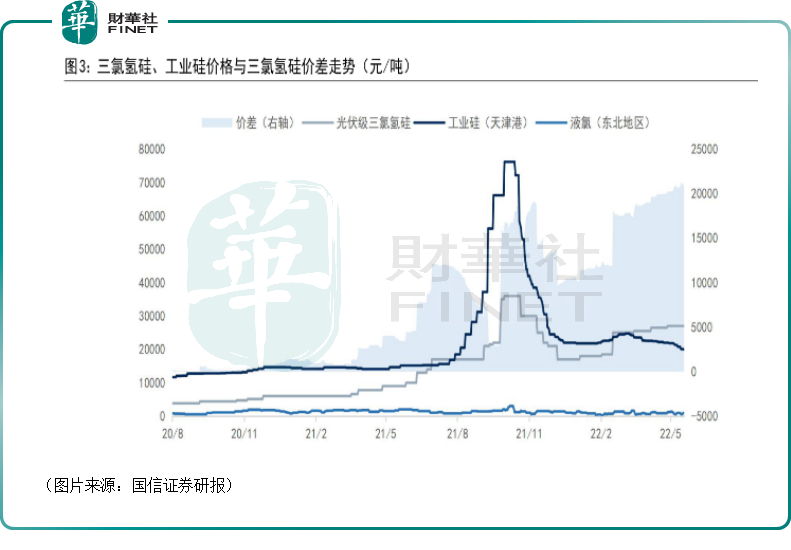

隨著下遊多晶矽投產快速增長,帶動光伏級三氯氫矽持續供給緊缺,目前,其國内售價高達2.7萬元/噸,年漲幅已超過170%。

三氯氫矽價格的強勢也導致了相關上市公司的股價迎來了一波飙升。

如三孚股份(603938.SH)自4月27日的漲停板算起至6月15日已經累漲了接近120%,宏柏新材(605366.SH)自4月27日至6月15日更是飙漲了168%,其餘概念股也大多迎來了股價的大幅上漲。

值得注意的是,和遠氣體近日在投資者互動平台上稱,公司投資建設宜昌電子特氣及功能性材料產業園項目,項目包括年產8萬噸光伏級三氯氫矽(預計2023年上半年投產),以及半導體級三氯氫矽、二氯二氫矽,光導纖維級四氯化矽等。

和上述的三孚股份、宏柏新材相比較,同為三氯氫矽概念股,和遠股份的漲幅其實並不算出眾。

工業氣體是主業,公司業績表現一般

不過,三氯氫矽行情火歸火,但和遠氣體當下的主營業務實際上是工業氣體。

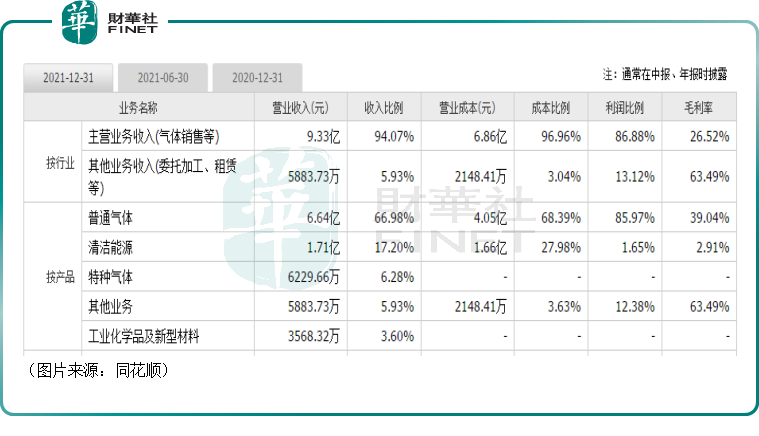

該公司經營的工業氣體可大致分為三類:普通氣體,特種氣體及清潔能源。其中,普通氣體包含氧,氮,氩,二氧化碳,乙炔,丙烷等,這也是業績的主要貢獻者;特種氣體包含氦氣,氫氣等;清潔能源包含液態天然氣等。

以上產品廣泛應用於冶金,鋼鐵,石油,化工,機械,電子,光纖,半導體,芯片,玻璃,陶瓷,建材,建築,食品加工,醫藥醫療等行業。

一直以來,作為現代工業的基礎原材料,工業氣體都被譽為「工業的血液」,這一點從上述的應用領域就可看出,其重要性是不言而喻的。

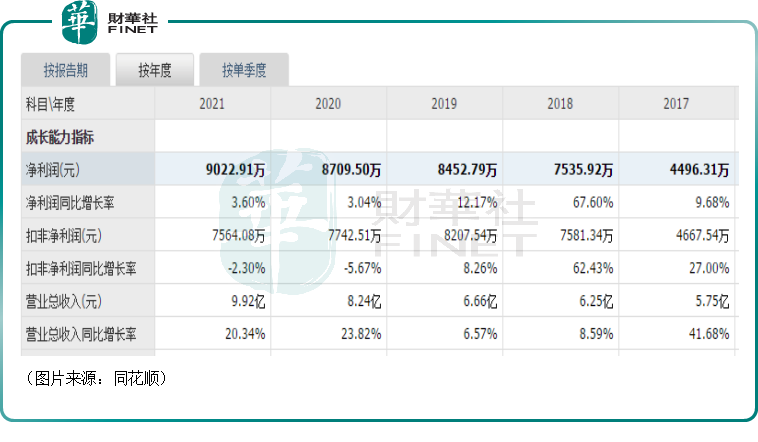

不過,工業氣體領域上市公司的業績表現大多一般。具體到和遠氣體,該公司近幾年的營收和歸母淨利潤錄得持續增長,2017-2021年,營收復合增長率為14.6%,歸母淨利潤復合增長率為18.9%。

但是,和遠氣體的業績規模並不大,且自2018年以來,其歸母淨利潤的增速處於下滑狀態,2020年、2021年期間歸母淨利潤的增速也遠不及營收增速,說明盈利能力是有所下滑的。

而在2022年一季度,該公司的營收同比增長了45.54%至3.03億元,歸母淨利潤同比增長25.1%至2,583.56萬元。

和遠氣體前景如何?

值得一提的是,相較於工業氣體的同行如凱美特氣、華特氣體、金宏氣體而言,和遠氣體獲得投行及券商關注度並不高。2019年上市至今,公開可閱的券商研究報告僅有幾份。

但是,隨著公司近期股價大漲,部分券商機構關注度開始向和遠氣體傾斜。

5月24日,海通國際給予了和遠氣體首次覆蓋的研究報告。該報告認為和遠氣體加快佈局電子氣體業務,可增強公司核心競爭力,首次覆蓋給予優於大市的評級。這是否代表著該公司的發展前景被看好?

從目前的主營業務工業氣體來看,這個領域雖然很重要,但市場空間並不是特别大,最值得期許的是工業氣體細分領域中的特種氣體,因為這種產品主要應用於半導體、光伏、鋰電等高科技領域。

這些應用領域是近些年的高景氣賽道,發展非常迅速,相應的對特種氣體的需求也在逐漸增長,市場空間也有望大幅擴張。

據悉,2021年,和遠氣體已開始加速向電子特種氣體和電子化學品產業發展。潛江電子特氣產業園的液氨和高純氫主體項目已建成並開始試生產,電子特氣二期項目正在加快建設,規劃的超純氨、超純氨水、高純二氧化碳、高純甲烷、高純氫氣、高純一氧化碳、高純氯化氫、高純氯氣、高純羰基硫、高純鹽酸等電子特氣和電子化學品在2022年即將分批投產。

同時,該公司擬在宜昌高新技術產業開發區投資新建宜昌氟矽電子特氣及功能性材料產業園項目,向氟矽電子特氣、功能性矽聚合物、前驅體、同位素等高端新型材料產業鏈延伸,規劃了高純三氟化氮、高純六氟化鎢、六氟丁二烯、電子級三氯氫矽、電子級二氯二氫矽、光導纖維級四氯化矽、半導體級四氯化矽、半導體級正矽酸乙酯等產品。

此外,刺激該公司近期股價暴漲的光伏級三氯氫矽也值得關注。

資料顯示,多晶矽對三氯氫矽的需求體現在投產和生產兩個階段,預計2022-2023年年多晶矽對三氯氫矽需求預計為31、42萬噸;根據SAGSI數據測算,預計2022-2023年矽烷偶聯劑對三氯氫矽需求為18、20萬噸;合計2022-2023年我國對三氯氫矽需求為49、62萬噸。

但是在供應端,三氯氫矽產能並不稀缺,只不過光伏級三氯氫矽產品,生產難度較大,產能則出現嚴重不足的情況。

在「碳中和」的大背景下,光伏的長期前景向好是確定性比較高的,這也將帶動對三氯氫矽的需求。

結語

從目前的情況來看,和遠氣體的業績規模和表現只能算是一般,但是該公司的特種氣體、三氯氫矽等含金量較高的業務的後續發展情況值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享