自2016年供給側改革加速落地以來,國內以鋼鐵、煤炭、化工等為代表的傳統週期行業發生了翻天覆地的變化,回顧供給側改革這六年,行業已經從當初追求產量、規模,發展到如今的更加注重品質、效益,實現了質的飛躍。

為了更加直觀地展現供給側改革的積極影響,財華社結合相關資料及資本市場變化,並以鋼鐵、煤炭和化工三大行業為代表,通過資料的形式分析供給側改革六年多以來的積極效果。本期,我們重點關注鋼鐵行業。

資料顯示,2015年至2021年,中證鋼鐵42家公司營業利潤為正的公司占比由40%上升至95.24%;合計營業總收入增長幅度為169%,合計歸母淨利潤增長幅度為335%;平均淨資產收益率由-31.97%提升至13.30%;8家公司股價漲幅超過100%……

鋼鐵賣出白菜價,2015年鋼鐵行業半數企業陷入虧損

鋼鐵行業的景氣度隨著經濟週期的變化而上下波動,是傳統週期行業的代表,也是供給側改革以來變化最為明顯的行業之一。

資料顯示,自1996年鋼產量突破1億噸、躍居全球第一以來,我國已連續26年穩居全球鋼鐵生產和消費首位。隨著1998年推出房地產市場化改革,疊加國民經濟快速騰飛,鋼鐵市場需求大幅增長,鋼鐵企業數量也隨之增長,產能大幅擴張。

然而,隨著2012年-2014年經濟增速放緩,全國固定資產投資規模增速減緩,加之行業產能過剩,導致鋼材市場需求減弱,鋼材價格大幅下降,行業進入週期衰退階段。

來自中鋼協發佈的資料顯示,2015年會員鋼鐵企業實現銷售收入2.89萬億元,同比下降19.05%;實現利潤總額為虧損645.34億元(2014年為盈利225.89億元),虧損面為50.5%,虧損企業產量占會員企業鋼產量的46.91%。

市場需求放緩是引發鋼鐵行業調整的原因之一,但是行業供給端的無序競爭加劇了行業的調整程度。資料顯示,截至2014年底,國內擁有超過500家鋼鐵企業,其中有200家左右的民營鋼企產能不足100萬噸,按照2015年產量測算,我國鋼鐵產能利用率不足67%。大量低效產能加劇了行業競爭,也影響到行業健康發展。

回顧2015年,鋼鐵市場從上半年鋼材銷售結算價格跌至每斤一元多,鋼鐵賣出白菜價,到下半年煉一噸鋼虧損上百元,全行業陷入虧損,行業頹勢急需扭轉。

供給側改革落地,提質增效助力鋼鐵行業進入良性發展軌道

2012年,鋼鐵行業開始推動化解產能過剩、實現結構升級;2016年1月,中央財經領導小組第十二次會議提出,研究供給側結構性改革方案;2017年10月,十九大報告中明確,要深化供給側結構性改革。自此,鋼鐵行業供給側改革加速推進,一系列政策檔加速推出,其中在淘汰落後產能和兼併重組方面成效顯著。

一方面,鋼鐵行業持續推進淘汰落後產能工作。資料顯示,“十三五”期間我國累計壓減粗鋼產能超過1.7億噸,有超過1.4億噸“地條鋼”出清,無效產能和落後產能持續退出市場。

另一方面,鋼鐵行業大力實施兼併重組。2016年9月,寶鋼集團有限公司與武漢鋼鐵(集團)公司實施聯合重組,兩者重組後的粗鋼產量僅次於安賽樂米塔爾躍居世界第二;2021年8月,鞍鋼集團本鋼集團開始重組,重組之後鞍鋼粗鋼產能將達到6300萬噸,營業收入達到3000億元,僅次於中國寶武位居國內第二,同時也將成為世界第三大鋼鐵企業。此外,近年來國內鋼鐵企業重組情況時有發生,並且國際市場間的資本運作也可以看到。

鋼鐵行業淘汰落後產能和兼併重組,是供給側改革政策落地的具體體現,也給行業帶來了積極變化。統計資料顯示,2016年以來,鋼鐵行業A股上市公司基本面出現了顯著的積極變化,收入、利潤、毛利率、淨利率、淨資產收益率等指標顯著提升,行業總體市值再上一個臺階。

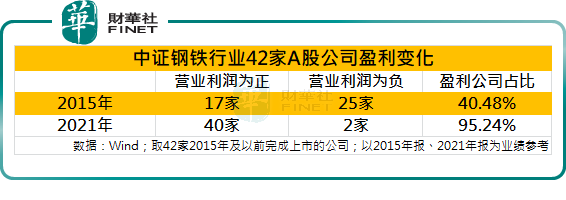

財華社統計,2015年A股中證鋼鐵行業已上市的公司合計有42家。2015年年度報告資料顯示,以上42家公司2015年營業利潤大於0元的公司僅有17家,並且當年營業利潤超過10億元的公司僅有1家;相反,2015年營業利潤為負的公司有25家,並且當年營業利潤虧損金額超過10億元的公司多達19家。

經過6年發展,以上42家鋼企營業利潤全面好轉,只有2家公司營業利潤為負,其他40家公司2021年營業利潤均為正,盈利覆蓋面高達95.24%,並且營業利潤超過10億元的公司多達32家。

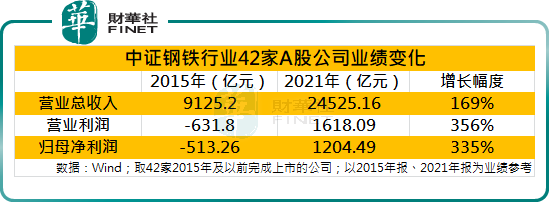

在主要業績指標上,2015年至2021年,以上42家鋼鐵公司累計營業總收入由9125.20億元升至24525.16億元,增長幅度為169%;累計營業利潤由-631.80億元升至1618.09億元,增長幅度為326%;歸母淨利潤由-513.26億元升至1204.49億元,增長幅度為335%。可以看出,供給側改革六年多的時間裡,A股上市鋼企的業績實現了大幅增長。

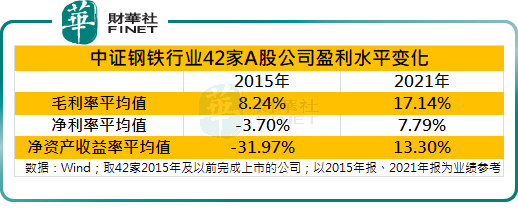

供給側改革這六年,鋼鐵行業不僅取得了業績增長,而且經營质量也得以大幅提升。2015年至2021年,以上42家鋼鐵公司毛利率平均值由8.24%升至17.14%,淨利率平均值由-3.70%升至7.79%,淨資產收益率平均值由-31.97%升至13.30%,淨利率和淨資產收益率均由負轉正。

供給側改革以來,鋼鐵行業基本面的轉好也為二級市場帶來了正面影響。2015年A股鋼鐵行業上市公司總市值高於1000億元的僅有包鋼股份(600010.SH)1家;到2021年末,鋼鐵行業總市值超過1000億元的公司有3家,寶鋼股份(600019.SH)和中信特鋼(000708.SZ)新晉千億市值俱樂部。

此外,鋼鐵行業42家公司總市值由2015年末的7492.84億元,升至2021年末的10782.06億元,六年時間裡累計市值增長幅度為44%。

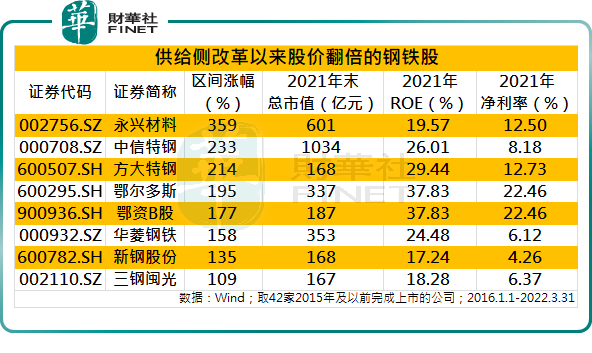

股價表現方面,2016年1月1日至2022年3月31日,鋼鐵行業42家公司股價漲幅的平均值為28.96%,其中股價漲幅超過100%的公司有8家,分別是永興材料(002756.SZ)、中信特鋼(000708.SZ)、方大特鋼(600507.SH)、鄂爾多斯(600295.SH)、華菱鋼鐵(000932.SH)、新鋼股份(600782.SH)和三鋼閩光(002110.SZ)。

6年間,數字變化的背後是鋼鐵行業產業結構的不斷優化,正如中國鋼鐵工業協會黨委書記何文波所講:“黨的十八大以來,鋼鐵業現代化水準不斷提升。目前,我國已經建立起全球產業鏈最完備、規模最大的鋼鐵工業體系,配備了世界上最先進的裝備、工藝和技術,能提供最豐富齊全的鋼鐵產品。”

經過多年發展,我國已在LNG儲罐鋼材、高速鐵路車輪鋼材、圓珠筆珠鋼材、航空航太鋼材等方面取得重大突破,目前在22大類鋼鐵產品中,19類自給率已達到100%,其他3類超過98.8%。

開弓沒有回頭箭,改革不走回頭路。2022年2月,工信部等部門發佈《關於促進鋼鐵工業高品質發展的指導意見》,明確了未來一段時期鋼鐵業發展的目標路徑。可以預期的是,國內鋼鐵行業將進入一個更加有品質、更加有效益的新的發展階段。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享