5月10日發改委印發了《「十四五」生物經濟發展規劃》。相關領導當日表示,2021年醫藥工業主要經濟指標呈現高速增長,從醫藥工業發展態勢來看,醫藥工業經濟運行穩中有進,生產、效益均實現較快增長,創新水平持續提升,國際合作不斷加快,投融資市場愈發活躍,在應對疫情防控中發揮了重要作用,實現了「十四五」良好開局。

相關數據顯示,2021年藥監局共批準76個新藥(不包含新適應症、疫苗),遠超2020年的48個。其中,由藥監局批準上市的創新藥有26款(不含疫苗和中藥創新藥),這一數量創近3年來新高。這體現了我國醫藥工業的快速發展。

在行業的發展上,本次規劃對2035年發展目標作了展望:生物經濟綜合實力穩居國際前列,基本形成技術水平領先、產業實力雄厚、融合應用廣泛、資源保障有力、安全風險可控、制度體係完備的發展新局面。

此外,統計局預計2022年中國生物醫藥行業市場規模將突破4萬億元。

再從資本市場的投資情況來看。

從全球角度,2021年醫療健康行業IPO數量僅次於科技行業。在國内來看,2021年成功登陸A股科創板的醫藥企業共38家,遠超2020年的28家,2019年的16家。而在港交所,2021年共有20家未盈利生物科技公司在港股成功IPO,已遞交IPO申請的醫療健康行業企業超過20家,9成以上是來自内地的企業。

近年來,國内生物醫藥企業密集登陸資本市場,這既得益於2018年港股18A上市新規和2019年上交所科創板的推出,為未盈利生物醫藥創新企業開啓了「IPO融資潮」,也得益於自2015年以來國家新藥審評審批制度持續改革,為中國生物醫藥產業創新發展注入了強勁動力。

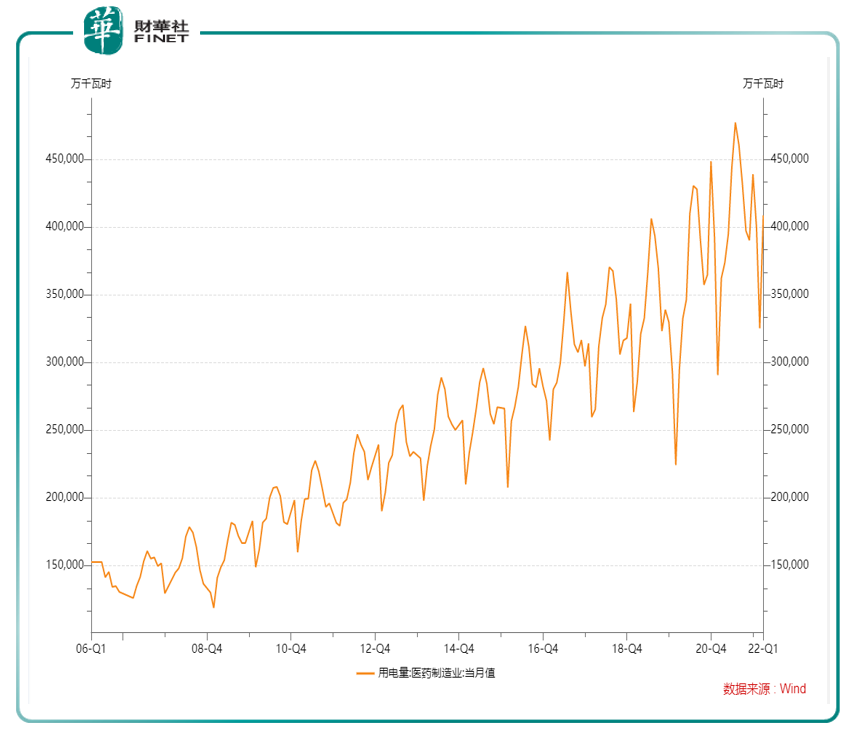

除以上數據外,筆者用一個另類的指標來輔助說明:從用電量(當月值)上來看,近年來醫藥制造行業也是穩步上漲的趨勢。見下圖(2006年至今年一季度)。

在行業快速增長的基本面前提下,未來關注哪些方向?

本次規劃的提出,或能從基本面上給予行業一定的指引。在未來的發展方向上,規劃指明了四大重點發展領域:生物醫藥、生物農業、生物質替代應用、生物安全。

規劃提出,將探索研發「人造蛋白」等新型食品。此外,加強生物企業上市培育,進一步加大對生物企業在境内資本市場上市的支持力度,吸引優質生物企業在主板和科創板上市。

此外,相關領導在解讀《規劃》時指出,近年來,我國生物經濟創新發展取得顯著成就,在生物醫藥方面,在研的創新藥數量居全球第二,在基因檢測、疫苗等領域已形成比較優勢。

5月10日,A股人造肉、基因測序等板塊大漲。其中,人造肉板塊個股中,雙塔食品當日漲7.79%,山東赫達、四環生物等個股紛紛跟漲。基因測序板塊中,ST東洋漲超5%(當日一字板),睿昂基因、昌紅科技等跟漲。

上述是基本面情況,我們來看今年行業整體的股價表現。

實際上,在今年年初,醫療醫藥板塊就受過市場關注。1月是醫藥板塊今年下跌最狠的時候,當時「醫藥女神」葛蘭還上了熱搜。筆者在年初也寫過多篇報道,詳見《醫療裝備頂層規劃出爐,7大重點領域核心股一覽!》、《近300家機構調研:「手握醫美」的華東醫藥,還要做什麽?》、《九安醫療再次漲停,華康醫療能「沾光」嗎?》、《繼九安醫療、熱景生物後,醫療器械還有誰能「打」?》、《虎年首批打新:高瓴加持,華蘭疫苗將上市!》等多篇醫療醫藥行業的文章。

然而不幸的是,雖然2-3月醫療醫藥板塊稍微「回了血」,但4月份又再次下跌。下圖是申萬行業的醫療生物指數的走勢,今年以來總體是下跌趨勢。截至5月10日,近一年醫藥生物下跌27.45%,比滬深300更弱,滬深300近一年下跌21.48%。

在基本面向好,但行情持續下跌的此刻,要不要「抄底」?我們從當前估值在歷史中的位置作為參考。

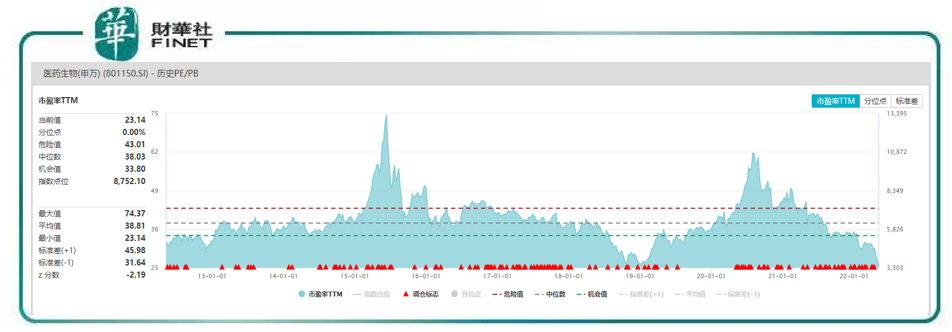

目前醫藥生物行業的整體估值是什麽水平呢?我們看申萬的醫藥生物指數估值。筆者差點以為看錯了。分位水平達到歷史極限:0.00%。見下圖。

截至5月10日,市盈率TTM是23.14,平均值是38.81,WIND給出的機會值是33.80。目前的數值不僅比機會值低,而且是歷史極限水平。看上圖,上一次的類似情況大概是在2019年初,隨後行業指數開啓一波上漲,而如今估值水平比當時還低。

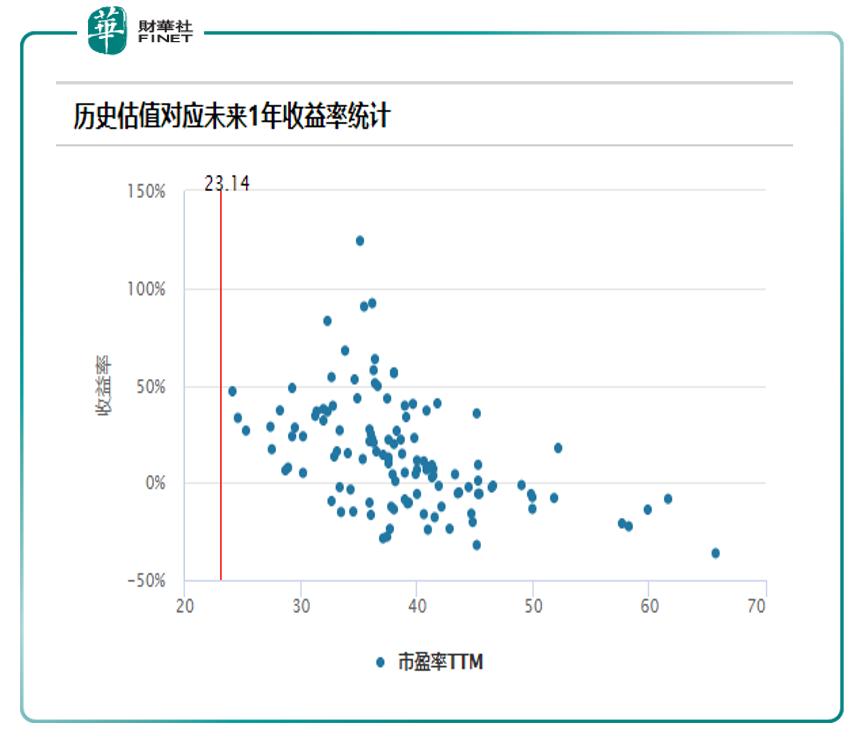

下圖是WIND給出的歷史估值對應未來1年的收益率統計,可以看到在目前的估值位置上,未來1年的收益率是比較可觀的。下圖給出的歷史客觀規律是,市盈率越高,對應的未來收益率(1年期)越低。散點圖呈斜向右下排列。

有句話說,雖然歷史不會簡單重復,但總是驚人的相似。以上估值數據與歷史行情的收益對比,僅供參考。

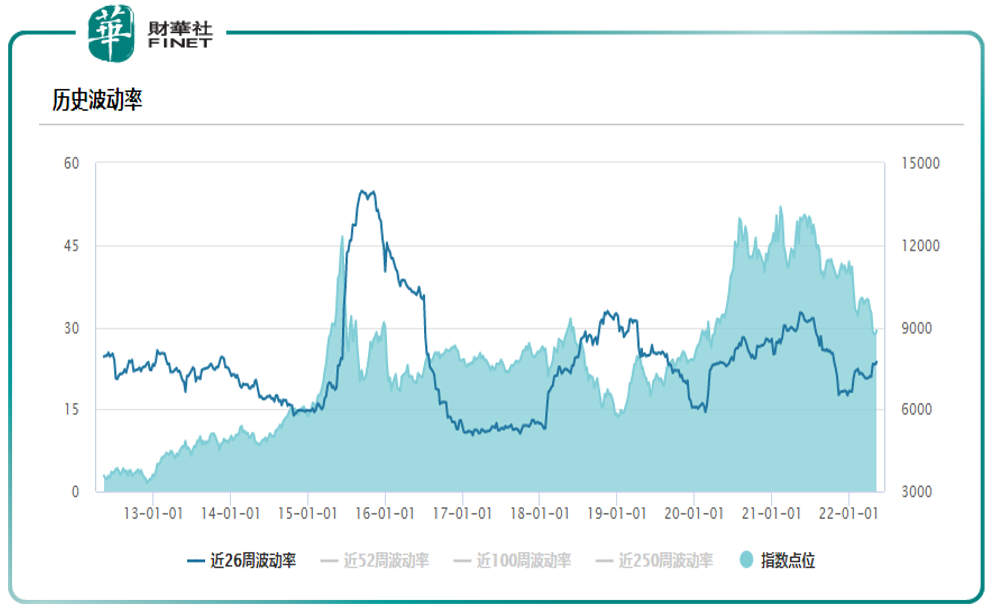

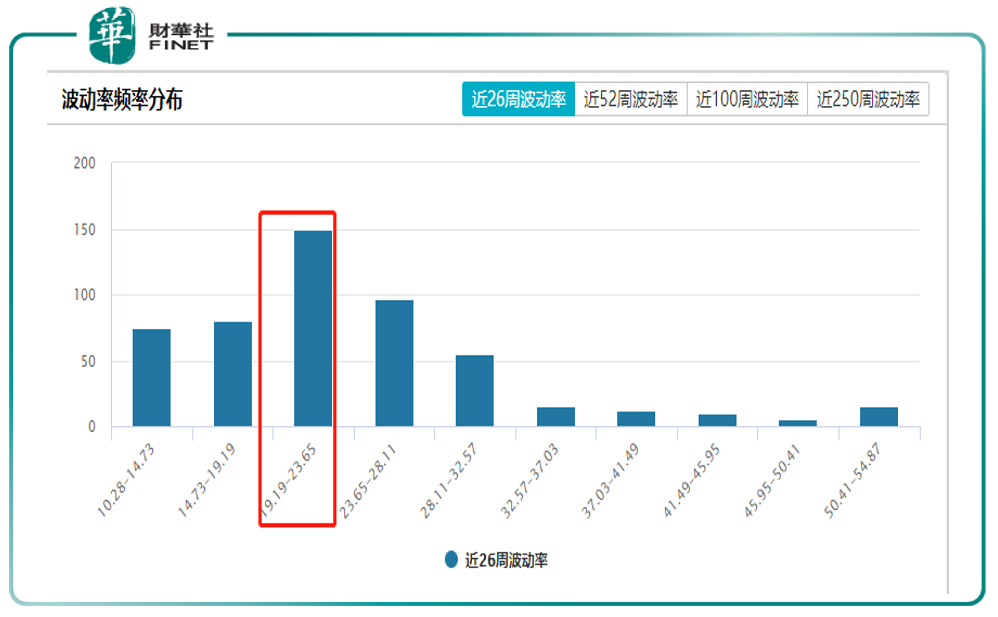

雖然目前估值看起來很「誘人」,不過,筆者這里想強調一點,就是「持股待漲」的操作手法,或許持股體驗會不佳。我們看下行業整體的波動率情況。

上圖中可看到,2019年初開啓一波上漲後,行業波動率基本維持在15%-30%的水平(上圖深藍色曲線)。

若從波動率的頻率直方圖來看,大概20%的波動率是「常見」的事。見下圖。

這意味著什麽呢?要知道,私募行業的清盤線極限一般也就20%了(跌破本金的八成就強制清倉)。根據證券日報5月10日的發文統計,目前已有203只量化私募基金進入預警線。其中,包括多家百億元級量化私募在内,188只量化私募更是跌破了清盤線,佔比超九成。

根據證券日報的說法:由於量化私募基金與其他策略產品的差異性,其預警線和清盤線設置有所不同。一般來說,量化私募基金的預警線與清盤線分别設置在0.9、0.85以下。

上述統計又意味著什麽呢?換句話說,醫藥生物行業的波動率,可能很容易就讓一只私募基金清盤。雖然不能如此的進行簡單的數字類比,但筆者想說明的是,醫藥生物的波動率情況,如果採取持股不動的策略,體驗可能會很不好。

換個角度講,即使是「長期投資」,雖然目前估值很低,但在擇時與擇股,以及具體的操作手法與風控上,都是要細致入微的,當然,您如果能忍受高波動,堅信這是一件有價值的事,可以忍受過程中體驗不佳的問題,其實也是無所謂的。總結成四個字:「躺平」即可。

光大證券認為,醫藥行業在走出疫情的洗禮之後更具有韌性,行業中多個子行業有望借此實現升級和抗風險能力的提升。基於醫藥投資的變與不變,未來應當積極把握創新化和國際化方向的投資機會,建議關注疫苗、CXO、器械設備與生命科學等領域。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享