核心結論:①3月恒生指數累計漲跌幅/最大漲跌幅為-3.2%/1.0%,僅能源業、綜合業、電訊業上漲,必需性消費業、工業、非必需性消費業跌幅較大。②05年以來港股共經歷五輪完整回購潮,均在市場大幅下跌和估值處於低位時開啟,歷次回購潮後港股均能企穩反彈。③歷次回購潮後港股各行業往往能企穩回升,資訊技術板塊表現通常最好,互聯網公司在回購潮後漲幅較大。

歷次回購潮之後港股怎麼走?

自2021年2月以來港股持續下跌,截至2022/4/1恒生指數最大跌幅超過40%,恒生科技指數更是接近70%。隨著股價大幅下跌,去年下半年以來港股上市公司紛紛開啟回購,尤其是互聯網龍頭公司回購金額較大。那麼港股回購潮之後市場會怎麼走?本文將借鑒港股歷次回購潮,對此話題展開探討。

1.港股策略:歷次回購潮之後港股怎麼走?

回顧:3月港股大幅回檔後強勁反彈。3月全球市場大部分指數錄得正收益,但A股和港股市場跌幅較大,港股表現好於A股。3月恒生指數大幅下挫後強勁反彈,截至2022/3/31(下同)當月累計漲跌幅/最大漲跌幅為-3.2%/1.0%。對比其他市場,滬深300指數3月累計漲跌幅/最大漲跌幅為-7.8%/0.9%,A股創業板指為-7.7%/0.8%,納斯達克指數為3.4%/6.5%,標普500為3.6%/6.0%,日經225為4.9%/6.8%,英國富時100為0.8%/1.8%,德國DAX為-0.3%/3.2%。從市場走勢看,3月1日恒生指數達到當月最高點22761.7點,此後開始持續走低,3月15日恒指達到當月最低點18415.1點,此後開啟反彈。從行業表現來看,3月大多數港股行業下跌,其中僅有能源業(6.9%)、綜合業(2.2%)、電訊業(1.4%)上漲,必需性消費業(-15.5%)、工業(-12.2%)、非必需性消費業(-10.1%)跌幅最大。3月南下資金淨流入規模為488.8億港元,截至2022/3/31南下資金有史以來累計淨流入額達22821.0億港元。3月當月南下資金在港股成交額中占比為14.6%,相較於2月有所上升。

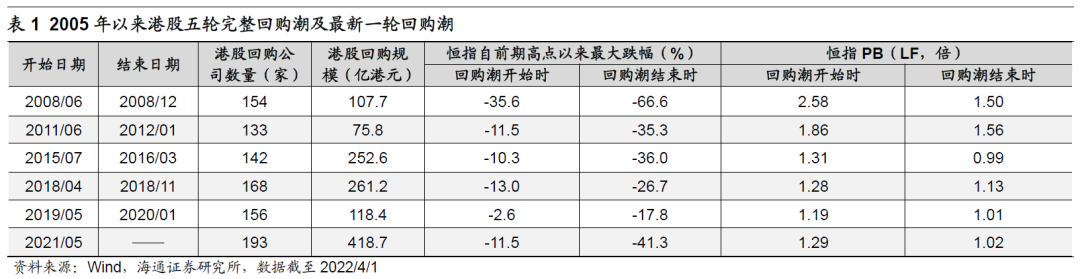

2005年以來港股共經歷五輪回購潮,均在市場大幅下跌和估值處於低位時開啟。我們根據歷史上港股各月實施回購的公司數量和規模來劃分回購潮,2005年以來港股共經歷五輪回購潮,期間每月回購的公司數量基本超過2005年以來(截至2022/4/1,下同)的均值33家、持續時間6個月以上、合計回購規模在百億港元左右甚至更大,即期間出現上市公司密集性大額回購的現象。總結這五輪回購潮可以發現,港股回購潮開始時市場往往已經出現較大幅度的下跌,估值也達到較低水準,而隨著市場進一步下跌和估值進一步回落,回購的力度也持續加大,具體而言:

第一輪回購潮發生於2008/06-2008/12,共持續7個月,期間恒指自前期高點(2007/10/30)以來最大跌幅由期初的-35.6%擴大至結束時的-66.6%,恒指PB(LF,下同)由期初的2.58倍降至結束時的1.50倍;第二輪回購潮發生於2011/06-2012/01,共持續8個月,恒指自前期高點(2010/11/8)以來最大跌幅由-11.5%擴大至-35.3%,恒指PB由1.86倍降至1.56倍;第三輪回購潮發生於2015/07-2016/03,共持續9個月,恒指自前期高點(2015/4/28)以來最大跌幅由-10.3%擴大至-36.0%,恒指PB由1.31倍降至0.99倍;第四輪回購潮發生於2018/04-2018/11,共持續8個月,恒指自前期高點(2018/1/26)以來最大跌幅由-13.0%擴大至-26.7%,恒指PB由1.28倍降至1.13倍;第五輪回購潮發生於2019/05-2020/01,共持續9個月,恒指自前期高點(2019/4/9)以來的最大跌幅由-2.6%擴大至-17.8%,恒指PB由1.19倍降至1.01倍。本輪回購潮自2021/05開始,截至2022/4/1恒指自前期高點(2021/2/19)以來最大跌幅已由期初的-11.5%擴大至-41.3%,恒指PB由1.29倍降至1.02倍。

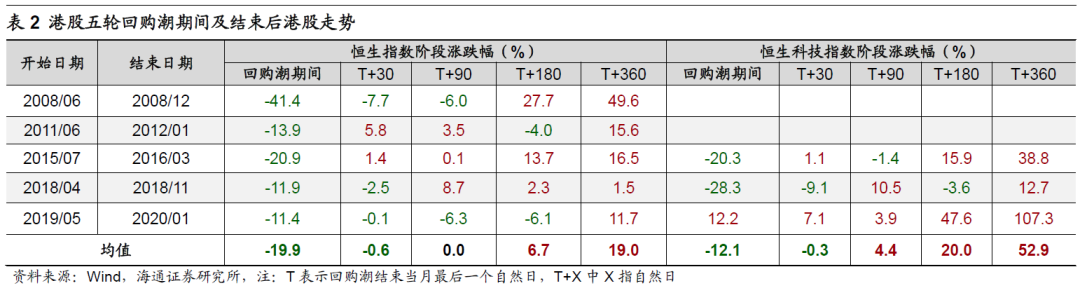

借鑒歷史,歷次回購潮後港股均能企穩反彈,恒生科技指數漲幅更大。為了分析回購潮期間和後續港股走勢,我們計算了恒生指數和恒生科技指數在上述五輪回購潮期間和後續階段漲跌幅,結果顯示歷次回購潮之後港股往往企穩回升,而且中長期看回購潮結束後恒生指數和恒生科技均能帶來較好的投資回報,1年後平均累計漲幅分別為19.0%和52.9%。具體分析每次回購潮後港股的表現:

如果看恒生指數,第一輪回購潮期間恒指累計漲跌幅為-41.4%,回購潮結束後1個月為-7.7%,3個月後為-6.0%,半年後為27.7%,1年後為49.6%;第二輪回購潮期間恒指累計漲跌幅為-13.9%,回購潮結束後1個月為5.8%,3個月後為3.5%,半年後為-4.0%,1年後為15.6%;第三輪回購潮期間恒指累計漲跌幅為-20.9%,回購潮結束後1個月為1.4%,3個月後為0.1%,半年後為13.7%,1年後為16.5%;第四輪回購潮期間恒指累計漲跌幅為-11.9%,回購潮結束後1個月為-2.5%,3個月後為8.7%,半年後為2.3%,1年後為1.5%;第五輪回購潮期間恒指累計漲跌幅為-11.4%,回購潮結束後為-0.1%,3個月後為-6.3%,半年後為-6.1%,1年後為11.7%。

如果看恒生科技指數,由於恒生科技指數編制較晚,因此僅經歷了後三輪回購潮。第三輪回購潮期間恒生科技累計漲跌幅為-20.3%,回購潮結束後1個月為1.1%,3個月後為-1.4%,半年後為15.9%,1年後為38.8%;第四輪回購潮期間恒生科技累計漲跌幅為-28.3%,回購潮結束後1個月為-9.1%,3個月後為10.5%,半年後為-3.6%,1年後為12.7%;第五輪回購潮期間恒生科技累計漲跌幅為12.2%,回購潮結束後1個月為7.1%,3個月後為3.9%,半年後為47.6%,1年後為107.3%。

歷次回購潮後港股各行業往往能企穩回升,資訊技術板塊表現通常最好。可選消費、房地產、資訊技術和工業板塊上市公司是港股回購的主要力量。從回購公司數量來看,2005年以來(截至2022/4/1,下同)港股可選消費板塊實施回購的公司數量/占比為187家/25.3%,房地產為113家/15.3%,資訊技術為92家/12.5%,工業為86家/11.7%,合計為478家/64.8%;從回購規模來看,2005年以來港股房地產板塊累計回購規模/占比為897.5億港元/34.0%,資訊技術為420.5億港元/15.9%,可選消費為397.2億港元/15.0%,工業為152.4億港元/5.8%,合計為1867.6億港元/70.7%。由於其他行業回購數量和規模較小,歷史規律不明顯,代表性和指示意義不強,因此我們以上述四個行業作為分析物件。此外,因為各行業回購情況不完全同步,我們對四個行業分別劃分了回購潮,標準為期間行業每月回購的公司數量超過2005年以來(截至2022/4/1)本行業的均值、持續時間在6個月左右及以上。

整體來看,回購潮後港股各行業均能企穩回升,資訊技術板塊在回購潮之後表現最好,能夠實現較高絕對收益和超額收益。具體而言:可選消費在回購潮結束後1個月內平均漲跌幅/相對恒指平均漲跌幅為4.0%/3.9%,3個月為12.6%/5.5%,半年後為19.7%/6.8%,1年後為49.3%/32.1%;房地產在回購潮結束後1個月內平均漲跌幅/相對恒指平均漲跌幅為5.3%/3.8%,3個月為11.8%/6.0%,半年後為24.2%/13.6%,1年後為40.6%/16.8%;資訊技術在回購潮結束後1個月內平均漲跌幅/相對恒指平均漲跌幅為1.6%/1.8%,3個月為21.5%/12.3%,半年後為38.1%/21.3%,1年後為70.3%/48.2%;工業板塊在回購潮結束後1個月內平均漲跌幅/相對恒指平均漲跌幅為-1.0%/-0.2%,3個月為4.2%/-1.8%,半年後為12.0%/-0.2%,1年後為15.3%/-4.1%。

港股互聯網公司回購力度較大,借鑒歷史回購潮後互聯網公司有望獲得較好表現。互聯網公司在港股本輪下跌中跌幅較大,為了維穩預期,龍頭公司紛紛出臺大規模回購計畫。2021/12/29京東集團發佈公告稱,將回購計畫授權由20億美元增至30億美元,並延長至2024/3/17;2022/3/22阿裡巴巴-SW宣佈將股份回購計畫規模上調至250億美元,有效期為兩年至2024/03止;2022/3/22小米集團發佈公告稱,以不定期按最高總額100億港元於公開市場購回股份。今年1月騰訊進行了11次回購,單筆規模在2億港元左右,3月底以來騰訊加大回購力度,截至2022/3/25-2022/4/1共實施6次回購,單筆回購規模增加到3億港元左右。

港股互聯網公司上市時間普遍較短,但騰訊控股上市時間較長且是中國最大的互聯網公司之一,因此我們以騰訊控股為例來分析回購潮後互聯網公司的市場表現。2005年以來(截至2022/4/1)騰訊共實施了210次回購,累計回購規模達129.8億港元。騰訊歷史上三次重要的回購潮分別發生在2008/09-2009/02、2011/03-2012/01和2019/08-2019/10,這三次回購潮期間騰訊股價分別下跌31.9%、20.3%、0.4%,而在回購潮結束之後騰訊股價往往開始回升,回購潮結束後1個月內騰訊平均漲跌幅/相對恒指超額收益為12.3%/8.1%,3個月為46.9%/29.0%,半年後為75.2%/57.6%,1年後為118.6%/94.8%

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享