價格上行+結構優化+份額提升,國內隔膜廠量利齊升。

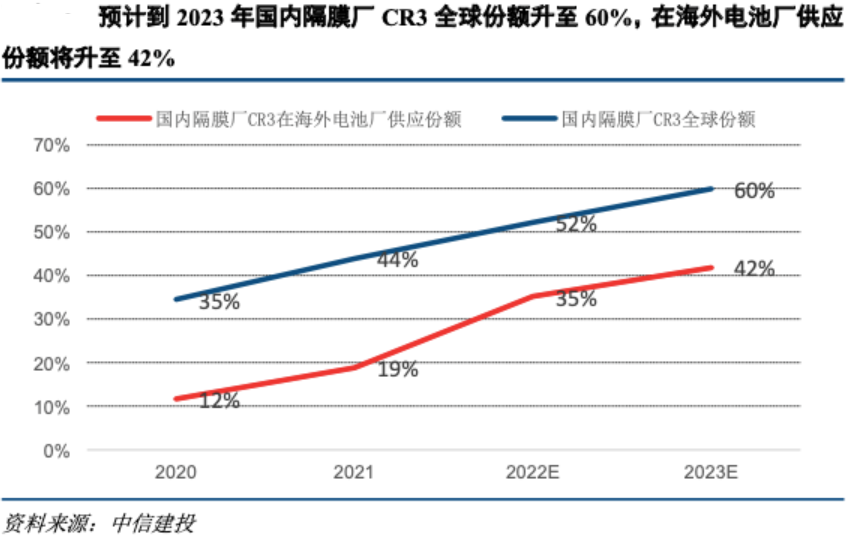

展望未來2年,隔膜環節是鋰電材料中為數不多能享受量利齊升的環節。(1)量:未來2年國內隔膜廠貢獻行業近九成新增產能,全球份額持續提升,尤其海外市場份額有望大幅提升,預計到2023年國內隔膜廠CR3在海外電池廠隔膜供應份額將升至42%;(2)利:得益於供需緊張下漲價蔓延、產品結構優化(海外/塗覆膜占比提升)、工藝升級推動成本下降(線上塗覆、產線效率提升),單位盈利將持續提升。國內隔膜廠商將迎來量利齊升。

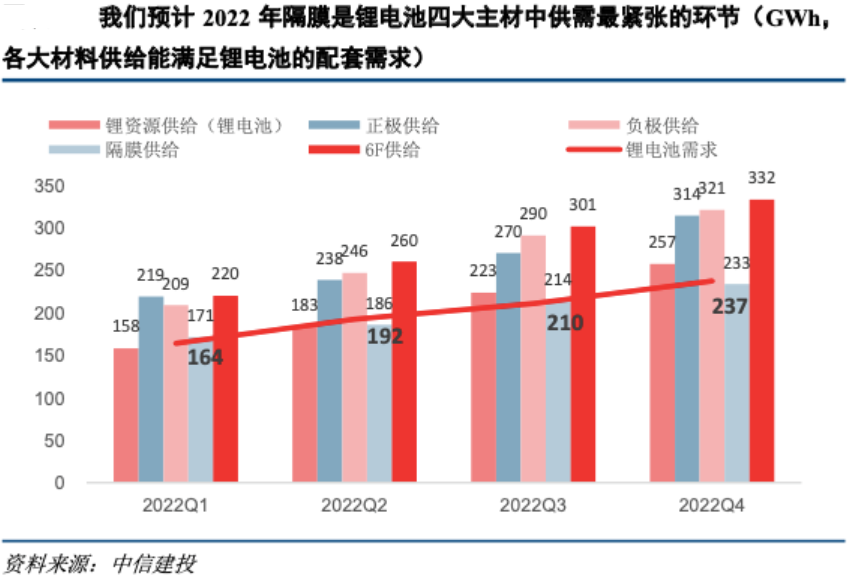

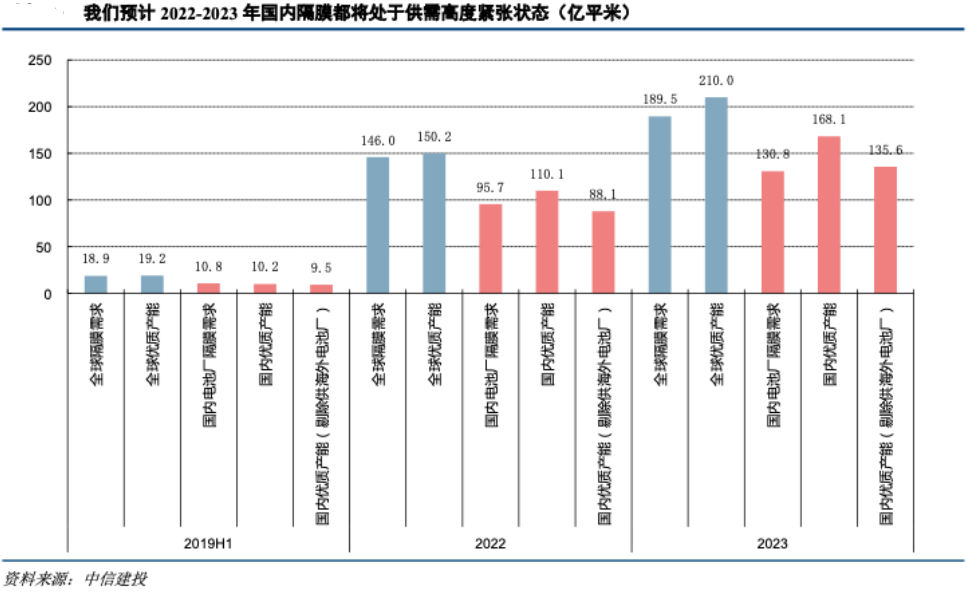

供需格局:預計供需緊張至少延續至2023年,漲價已逐步蔓延。

受制於短期關鍵設備供需緊張和設備交付週期較長的影響,預計供需緊張狀況將至少延續至2023年,2022年是供需最緊的一年。2021年以來,各隔膜廠已先後部分中小客戶漲價,我們預計2022年國內隔膜漲價潮將進一步蔓延,2024年前價格仍將維持高位。

放眼海外:2022-2023年是國內隔膜廠海外擴張的重要視窗期。

由於盈利能力更高,海外業務是國內隔膜廠提升盈利能力的關鍵。相較於海外隔膜廠,國內隔膜廠在規模、成本、融資便利性上優勢顯著,預計2022-2023年國內隔膜廠新增產能占全行業新增產能的近九成。在行業供需緊張期,國內隔膜廠有望憑藉產能優勢實現海外業務快速擴張,我們預計2023年國內隔膜廠CR3全球份額將增至60%、在海外電池廠隔膜供應份額將升至42%。

投資建議:

(1)恩捷股份:擴產力度遠超同業,全球競爭力不斷強化。恩捷通過鎖定制鋼所產能+導入其他供應商+自建裝備平臺應對設備供應瓶頸,預計2022-2023年新增產能占全行業的38%、42%,預計2022-2023年恩捷濕法隔膜出貨量為55/78億平米,同比+79%/+43%,對應全球份額有望增至40%以上。中性預期下2022-2023年恩捷濕法隔膜單平淨利為0.98/1.03元,歸母淨利潤為51.7/78.3億元。

(2)星源材質:產品結構優化+工藝改進降本持續推進,漲價帶動較大盈利彈性。隨著海外/塗覆膜占比提升和工藝持續改進,2021年星源盈利拐點已確立,預計2021Q4單平經營性利潤升至0.37元。預計2022- 2023年星源出貨量為17/27億平米,同比+55%/+59%。中性預期下2022-2023年星源單平淨利為0.42/0.48元,歸母淨利潤為7.0/12.7億元。

風險提示:新能源汽車銷量不及預期、相關廠商新增產能不及預期、隔膜漲價幅度不及預期。

(中信建投證券《隔膜:量價結構齊發力,稀缺環節占鼇頭》)

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享