自打斥巨資收購了北京豪威的股權後,韋爾股份(603501.SH)的業績也完成了突變,且迎來了高速增長。1月27日,該公司發佈了2021年度業績預增公告,期内歸母淨利潤預計將同比增長65%至80%,延續了增勢。

不過,其股價在1月28日反而還下跌了3.16%,截至收盤,最終報收254.2元/股,最新總市值為2226.09億元。

預計2021年淨利增長超65%

韋爾股份上市於2017年5月,公司是國内老牌的半導體分立器件和電源管理IC等半導體產品設計廠商。

2019年,該公司斥資收購豪威科技和思比科;2020年,韋爾股份又收購了Synaptics TDDI和吉迪思等業務。

至此,該公司在手機業務方面形成了以CIS(CMOS圖像傳感器)業務為核心的包括圖像傳感器解決方案、觸控與顯示解決方案和模擬解決方案等三大業務體係的佈局。

2020年的年報顯示,圖像傳感器解決方案業務領域内的CMOS圖像傳感器產品是韋爾股份的業績支柱,期内貢獻了超過74%的收入和接近78%的利潤。

具體來看2021年度業績預告,韋爾股份預計去年實現歸母淨利潤44.68億元至48.68億元,同比增加65.13%到79.91%;預計實現扣非淨利潤約39.18億元至42.68億元,同比增加74.51%到90.1%。歸母淨利潤、扣非淨利潤均創下了新高。

不過,單看第四季度,該公司在該季度内實現歸母淨利潤9.5億元至13.5億元,環比增長-25.49%至5.88%。

關於歸母淨利潤大幅增長,韋爾股份在公告中表示,期内,公司持續優化市場佈局、深耕主營業務,不斷加大研發投入,使得半導體設計業務持續穩定增長;伴隨著市場對汽車、安防等領域圖像傳感器需求增長及公司在相關領域市場份額的提升,公司圖像傳感器解決方案業績實現了持續增長;公司觸控與顯示解決方案在本報告期内隨著公司TDDI新產品的推出及客戶的進一步拓展,觸控與顯示解決方案業務也為公司帶來了新的利潤增長點。

另外,公司通過不斷整合各業務體係及產品線,充分發揮各業務體係的協同效應,使得公司的持續盈利能力穩步提升。

從韋爾股份的表述來看,該公司的三項業務在2021年都表現得不錯。

而對比往年的業績不難發現,韋爾股份2021年的業績也延續了2019年以來高速增長的趨勢。

近兩年盈利能力為何突變?

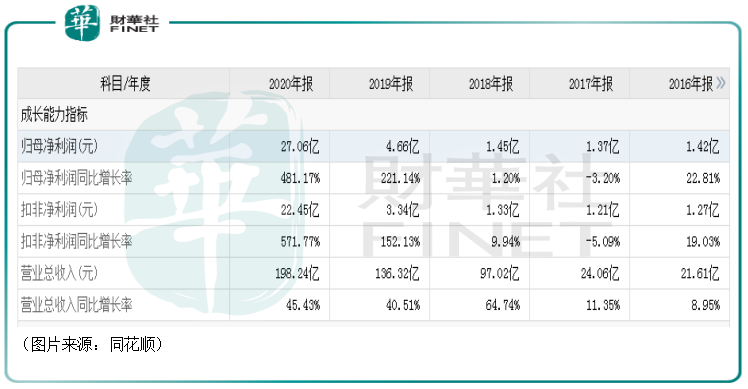

值得注意的是,觀察上述表格中的業績數據不難發現,韋爾股份的歸母淨利潤此前僅有幾億元的體量,到了2020年才突然躍升了一個大台階,超過了27億元。

這其中的關鍵在於韋爾股份斥巨資收購的幾家公司。據悉,2019年,韋爾股份以發行股份和向特定投資者非公開發行股份募資的方式獲得豪威科技85.53%股權、思比科42.27%股權以及視信源79.93%股權,並為相關公司相關建設項目募資。韋爾股份對該三家公司收購對價分别為130億、2.3億及2.5億元。

這些公司中,豪威科技最為關鍵。該公司主生產的CIS是一種固體成像傳感器,通常由像敏單元陣列、行驅動器、列驅動器、時序控制邏輯、AD轉換器、數據總線輸出接口、控制接口等集合到矽片上組成。

CMOS圖像傳感器具備隨機窗口讀取、抗輻射、非破壞性數據讀出方式、優化曝光控制等優點,被廣泛運用於手機、安防、智能電動車和醫療等領域。

根據TSR統計,豪威科技2019年在全球CIS行業的市場佔有率為9.5%,僅次於行業前二大龍頭索尼和三星(市佔率分别為49.1%及17.9%)。

了解了豪威科技產品主要應用領域和該公司在CIS行業的地位之後,其實就不難理解為何韋爾股份的業績會突然飙增,並延續高增長——5G時代智能手機越來越多的攝像頭和電動車對CIS爆發性需求讓豪威科技不愁沒有客戶訂單。

收購豪威科技也在很大程度上促進了韋爾股份的飙漲。經統計,自2019年至今,該公司的股價(前復權)已經累漲超過7.8倍,非常亮眼。

韋爾股份能否延續業績表現?

展望未來,韋爾股份是否還能延續收購後的強勢業績表現?

從目前的情況來看,該公司未來的業績表現主要還是取決於豪威科技主營的CIS業務。

在手機用CIS方面,近年來,手機攝像頭的數量在持續增加。根據Counterpoint統計,2020年平均每部智能手機鏡頭或者CIS(CMOS圖像傳感器)數量都在3.7以上,其中四顆及以上攝像頭的手機佔智能手機市場的29%,多攝滲透率的提升顯著的提振了手機CIS市場。

另外,客戶方面,隨著韋爾股份技術的進步,尤其在推出6400萬像素的產品之後,選擇與韋爾股份合作的廠商開始增多。

由此可見,手機多攝影頭的趨勢對於身為CIS行業巨頭的韋爾股份來說是一大利好。

不過,由於手機滲透率的天花板已接近,目前韋爾的手機CIS業務佔比有所下滑,汽車CIS業務的成長性更加值得關注。

受益於智能汽車、無人駕駛的發展,汽車上攝像頭的數量也在不斷提升。

一般而言,傳統車企或L1級自動駕駛車型主要搭載1個後視攝像頭和1個單目或多目前視攝像頭;L2級車型搭載1個多目前視攝像頭及4個環視/側視攝像頭;L3-L4級别車型搭載攝像頭數量攀升至10顆以上。

隨著單車搭載攝像頭數量以及像素的不斷提升,車載CIS市場規模不斷提升。根據豪威科技數據,以全球1億輛汽車出貨量測算,預計2025年全球汽車CIS市場規模將達到50億美元左右,2030年有望超百億美金,單車搭載攝像頭數量也有望從當下的2顆+增長至10顆以上。

而除了CIS業務外,韋爾股份的其餘多項業務也在快速發展。例如,該公司同時具備提供配套ISP/ASIC芯片的能力,同時公司LVDS Serdes車載視頻傳輸芯片也在積極研發中,目前已完成產品送樣,有望在2022年至2023年開始貢獻增量。

結語

收購豪威科技其實是一筆「蛇吞象」式的收購,從當下的情況來看,韋爾股份是這筆「豪賭」的赢家,實現了業績、股價雙豐收。

不過,當時斥巨資收購也帶來了巨額的商譽,這一點也需要投資者在後續的投資中重點關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享