近日蔚來汽車創始人、CEO李斌在接受媒體採訪時表示,完全不理解現在還有人買油車?油車除了能聞點汽油味,别的還有什麽好?還說充電焦慮基本都是汽油車用戶操電動車的心。

國内新能源汽車固然發展迅速,但決定新能源汽車能走多遠的,並不只是依靠特斯拉、比亞迪這些技術領先、佈局寬廣的巨頭,還要看到新能源產業鏈本身的發展,畢竟汽車不只是靠輪胎和車子就能跑,還有加油站或者充電樁的普及、充電技術等。

充電樁就是新能源汽車配套中關鍵的一環,近期這個新能源細分領域再次迎來政策契機。12月17日,國家發改委、工信部提到要加快充電樁、換電站等配套設施建設。當日,充電樁、氫能源概念股英可瑞迎來久違漲停,股價漲幅超20%,收盤價25.06元。

充電樁概念股,毛利率不及電力產品

英可瑞是智能高頻開關電源核心部件產品及解決方案供應商,主要從事電力電子行業領域中智能高頻開關電源及相關電力電子產品的研發、生產和銷售。

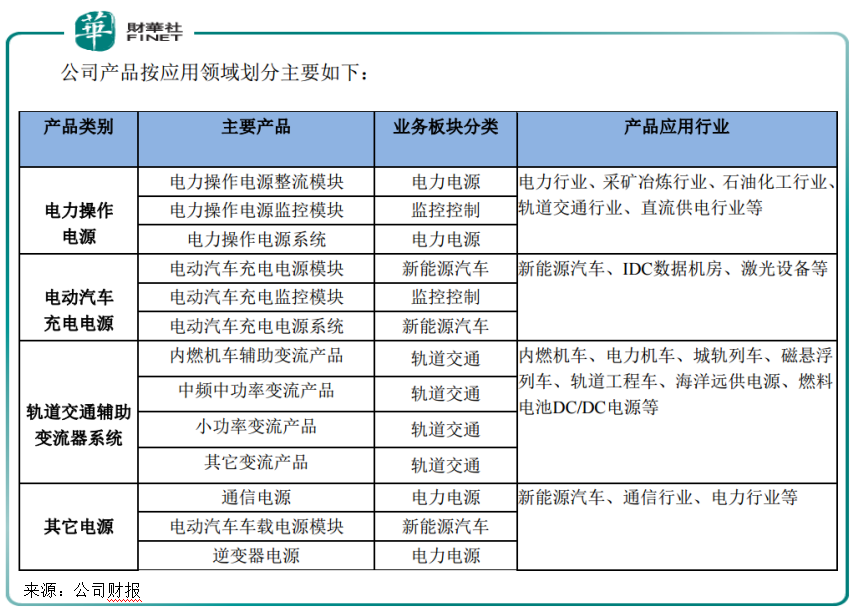

按應用領域劃分,公司產品主要有電力操作電源模塊及系統,電動汽車充電電源模塊及系統、軌道交通輔助變流器以及其他電源產品,對應下遊應用領域有電力、新能源汽車、軌道交通、通信、冶金、化工、石油,以及直流供電、激光設備等行業。

在新能源汽車表現亮眼的2021年,英可瑞的電動汽車充電電源業務比較受外界關注。

電動汽車充電系統通常劃分為交流充電系統和直流充電系統。英可瑞主要提供直流充電的核心部件及成套系統。直流充電系統,俗稱「快充」,主要用於公共場所,為電動汽車提供快充服務,包括新能源公共汽車、新能源出租車、新能源物流車、新能源乘用車及新能源特種作業車等新能源車輛提供快速充電。

公司從2010年開始佈局新能源汽車充電電源產品,主要產品為電動汽車充電電源模塊、電動汽車充電電源系統,目前產品已實現係列化生產,單充電電源模塊產品功率等級從3KW~30kW,系統功率等級覆蓋21kw~450kw,可以滿足多數直流快充應用場景的需求。

此外,公司還成功推出液冷充電電源模塊產品及液冷充電樁系統產品,大大提高了充電樁系統產品的可靠性及耐候性。

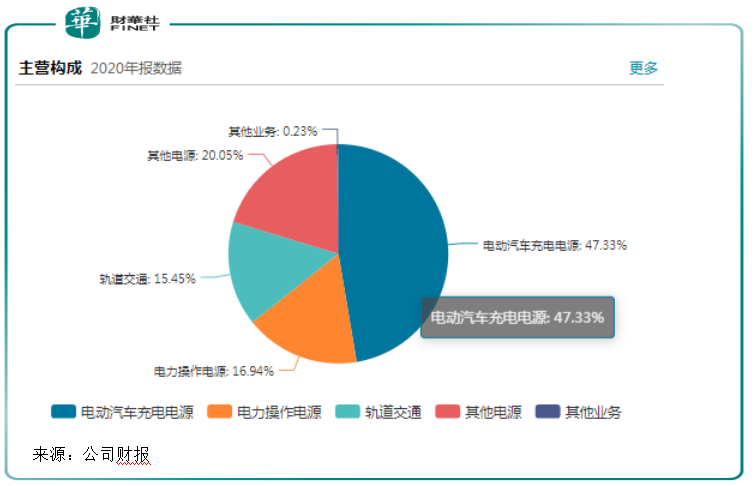

電動汽車充電電源業務是公司的主營業務之一,2020年佔營收比重約為47.33%。這一比例目前還在迅速爬升。根據公司2021年半年報數據,截至2021年6月30日,公司電動汽車充電電源業務佔比為76.85%。

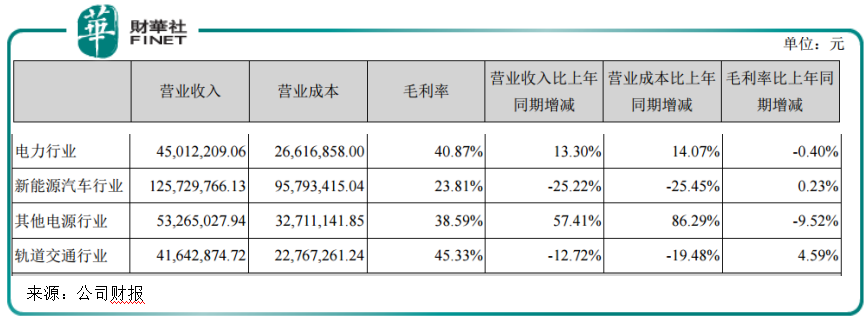

但是新能源汽車行業毛利率卻是公司四大業務中最低的,2020年僅為23.81%,低於電力行業的40.87%、軌道交通行業的45.33%、以及其他電源行業的38.59%。

主營業務毛利率不高,疊加此前新能源汽車表現不如今年亮眼,英可瑞前幾年業績不如今年前三季亮眼。

2021年前三季度,公司營收約1.83億元,同比增長7.63%;同比2018-2020年三個年度,公司營收規模不僅逐年下降,增速表現也不理想。上述三個年度營收分别約為2.11億元、1.94億元、1.70億元,分别同比增長-24.39%、-7.98%、-12.12%。

公司歸母淨利潤走勢大致與營收類似。2018-2020年前三季度分别約為0.42億元、0.05億元、0.08億元,分别取得-39.13%、-87.56%、47.54%。2021年前三季度公司歸母淨利潤增長進一步取得翻倍增長,達到115.84%。

在新能源汽車加速增長的2021年,公司業績也迎來拐點向上,表現出高成長性。

新能源加速發展,充電樁打開成長空間

新能源汽車帶動整個產業鏈發展,充電樁市場空間廣闊。

隨著新能源車的加速滲透,2025年滲透率將達到20%以上。在碳達峰、碳中和背景下,我國新能源汽車產業進入加速發展階段,充電樁等必要配套需求也將大幅增長。據中國充電聯盟數據顯示,截至2021年6月,全國已累計建設充電站6.6萬座、換電站716座,充電基礎設施累計數量為194.7萬台。充換電基礎設施佈局顯著擴大,充電設施智能化將得到普及。

2021年底,利好政策進一步惠及充電樁產業。12月17日,國家發改委、工信部發佈《關於振作工業經濟運行、推動工業高質量發展的實施方案的通知》,提到加快新能源汽車推廣應用,加快充電樁、換電站等配套設施建設。

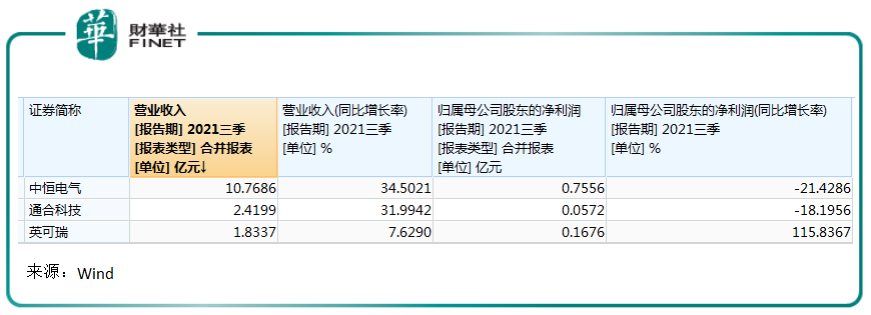

受快充電樁、換電站等消息影響,A股充電樁概念股開盤大幅走強,英可瑞、通合科技等相關個股表現亮眼。

中金公司研報預計,2021年新能源汽車保有量826萬輛,車樁比高達3.17,且仍在加速攀升。2022年將有1000萬新能源車主,不得不依靠公共充電系統補能,矛盾將日益突出。充換電基建的投資機遇凸顯,預計2022年將出現「換電大爆發、車企加速超/快充站自建、慢充加速進小區」。

規模不敵中恒電氣,勝在利潤翻倍增長

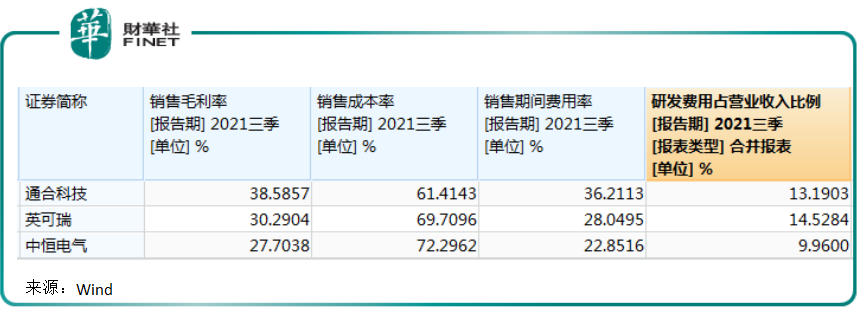

雖然我國充電樁市場發展前景廣闊,但市場大部分份額目前被特來電、星星充電、國家電網和雲快充等幾家頭部公司佔據,像英可瑞這類聚焦電動汽車充電電源模塊細分領域,在產業鏈下遊拓展不太容易。此外,電動汽車充電電源模塊行業經過近幾年的快速發展,產品技術發展日趨成熟,目前已進入一個充分競爭的階段,英可瑞面臨主要競爭對手通合科技、中恒電氣等競爭。

從今年前三季度業績對比看,中恒電氣營收規模約為10.77億元,大幅領先通合科技的2.42億元以及英可瑞的1.83億元。從成長性看,雖然中恒電氣營收規模較大,但其依舊保持了較高的營收增速,公司業務規模發展較快。

歸母淨利潤方面,三家公司相差不大,其中今年前三季,中恒電氣和通合科技歸母淨利潤均取得負增長,英可瑞則取得近乎116%的增長。

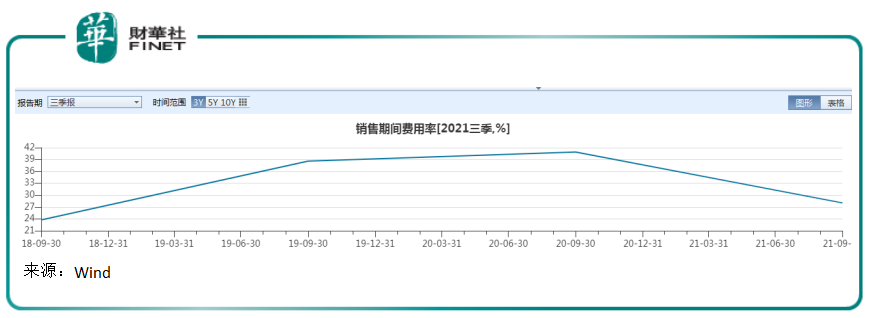

為何英可瑞的歸母淨利潤能取得較大增長?三家公司的毛利率相差不大,兩家大於30%以上,中恒電氣的也超過27%。但英可瑞近年的銷售期間費用率有了一個明顯的下降,從2020年前三季的40.92%,下滑至今年前三季的28.05%,極大提升了利潤水平。

小結

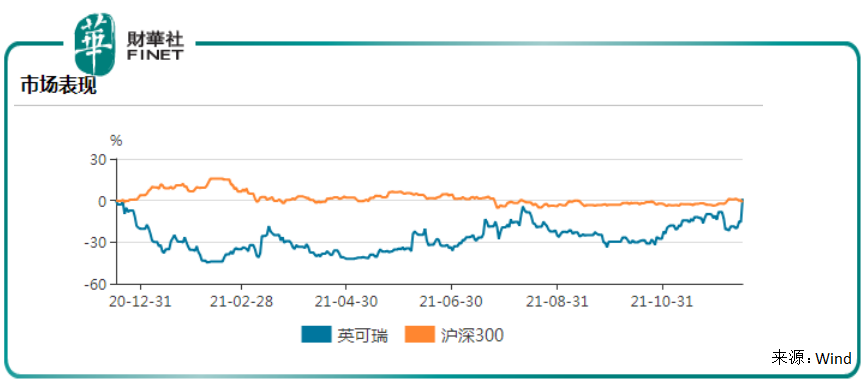

總體來看,進入2021年,英可瑞業績觸底反彈,表現出高成長性。臨近年底,其市場表現也開始拐點向上,表現活躍。但仍需要警惕行業面臨的原材料漲價帶來的成本壓力。在11月底的投資者調研中,英可瑞表示,受上遊材料供應緊張及價格上漲幅度大的影響,下半年公司交付壓力較大,公司已採取多重手段在著力解決,爭取按計劃完成年度經營計劃。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享