電信三雄——中國電信(00728.HK, 601728.SH)、中國移動(00941.HK)以及中國聯通(香港)(00762.HK),於近日分别公佈了截至2021年9月30日的2021年前三季業績。

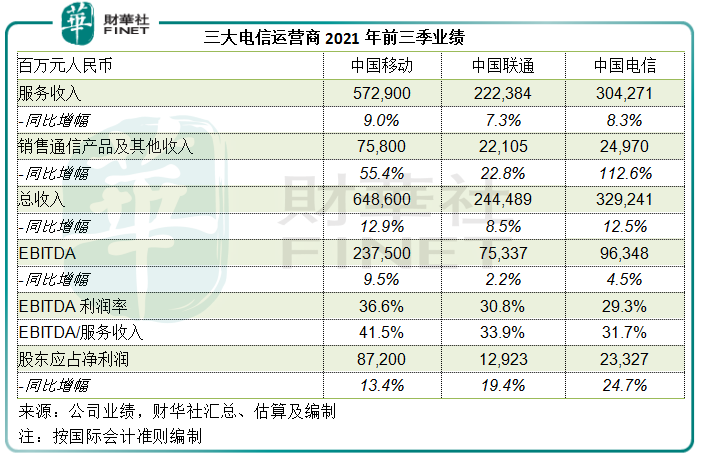

2021年前三季,三大運營商總收入為1.22萬億元(單位人民幣,下同),淨利潤為1234.5億元。

其中,中國移動的前三季總收入同比增長12.9%,至6486億元,淨利潤同比增長13.4%,至872億元;中國聯通前三季收入同比增長8.5%,至2444.89億元,淨利潤同比大增19.4%,至129.23億元;中國電信的前三季業績收入同比增長12.5%,至3292.4億元,歸母淨利潤同比增長24.7%,至233.27億元。

從以上的數據可以看出,中國電信今年前三季的歸母淨利潤增幅最顯著,或得益於回A上市降低了利息成本。

然而,中國電信的回A之路並不順遂,今年8月在上海交易所上市以來,股價破發後續創新低。

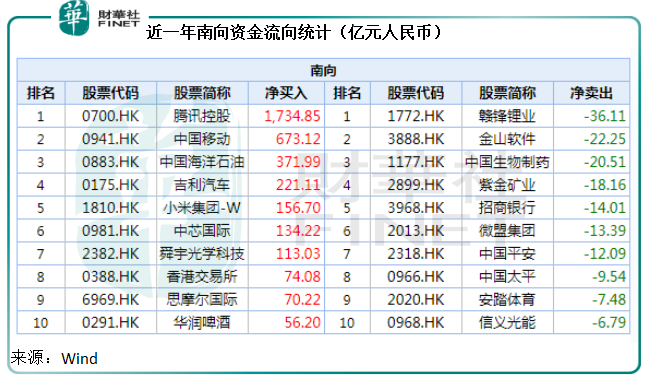

然而,同樣有意向回A的中國移動卻是另一番光景,港股價格年初以來已累計上漲19.95%,而且是這一年當中南向資金最鍾愛的港股之一,僅次於騰訊(00700.HK)。

見下表,中國移動獲南向資金淨買入金額達到673.12億元人民幣,見下表。

從業務和業績數據來看,中移動於今年前三季的表現並不比同行優勝多少,為何卻得到南向資金的偏愛?

前三季業務增長不如電信,但前景或更佳

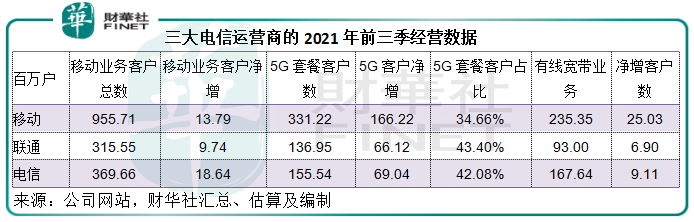

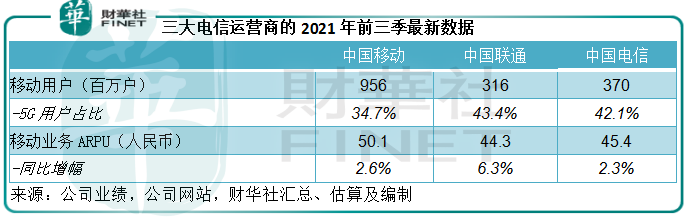

2021年前三季,中移動的移動業務客戶總數達到9.56億,今年以來累計增加1379萬戶,低於中國電信今年前三季的移動業務淨客戶增幅1864萬戶。中移動的5G套餐客戶數為3.3億,佔移動業務客戶的34.66%,低於聯通的43.40%和電信的42.1%。

但值得注意的是,中移動於2021年第3季的移動業務客戶增幅有所擴大,淨增1020萬,已佔了前三季累計增量的74%。顯然,該公司在第三季開始發力,轉用5G服務的用戶更大增8052.6萬,遠高於聯通和電信,見下表。

2021年前三季,中移動的移動業務ARPU(每月每用戶價值)同比增長2.6%,至50.1元人民幣。儘管增幅略微遜色,但此數值仍遠高於聯通的44.3元人民幣,反映該公司的移動業務的單位收入更具優勢,見下表。

從上圖的用戶數據可以看出,中移動的5G用戶佔移動用戶比重為三大運營商中的最低,而該公司的用戶基數要比電信和聯通大得多,這意味著未來將有更多用戶轉換5G業務,5G業務佔比的進一步提升空間或更大。

由於5G業務的ARPU通常比普通的移動業務高,隨著轉用5G業務的用戶增加,其ARPU有望進一步提高。

所以,雖然前三季的業績數據似乎遜色於同行,中移動未來的可拓展空間更大。

前三季利潤增長略遜於聯通,但盈利能力更勝一籌

2021年前三季,在ARPU提升和用戶擴大的帶動下,中移動的服務收入同比增長9%,至5729億元,通信產品銷售收入更按年大增55.4%,至758億元,總收入達到6486億元,同比增長12.9%,高於聯通的8.5%和電信的12.5%。

然而,該公司的前三季股東應佔淨利潤增幅卻低於同行,同比增長13.4%,至872億元,增幅低於聯通的19.4%和電信的24.7%,電信扣除出售天翼電子商務和天翼融資租賃的一次性稅後收益14.16億元後,股東應佔利潤仍有17.1%的增幅。

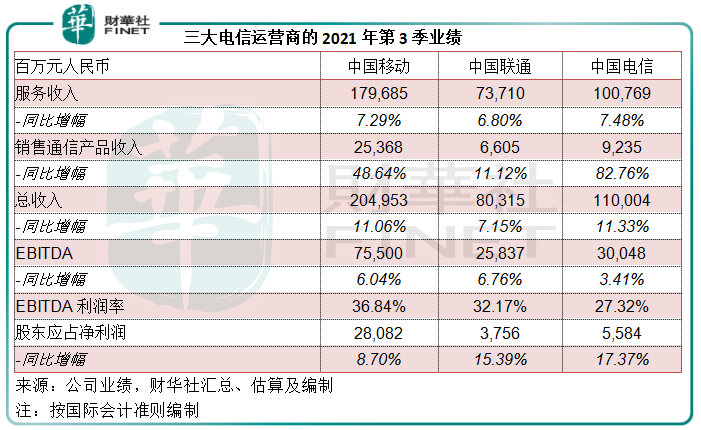

單看第三季業績,中移動總收入同比增長11.06%,至2049.53億元;股東應佔淨利潤同為280.82億元,同比增長8.70%,低於聯通的淨利潤增幅15.39%和電信的17.37%。

中移動的季度業績中沒有太詳儘的數據,但對比上半年的數據可以推斷出,中移動前三季利潤增幅較低或與其較高的折舊及攤銷成本有關,該項支出佔了其上半年總收入的22.42%。上半年該項支出的同比增幅為14.87%,相較聯通為0.15%,電信為2.08%。

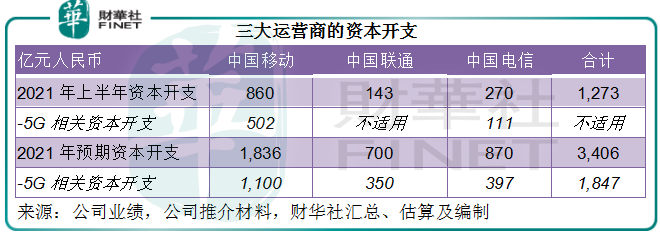

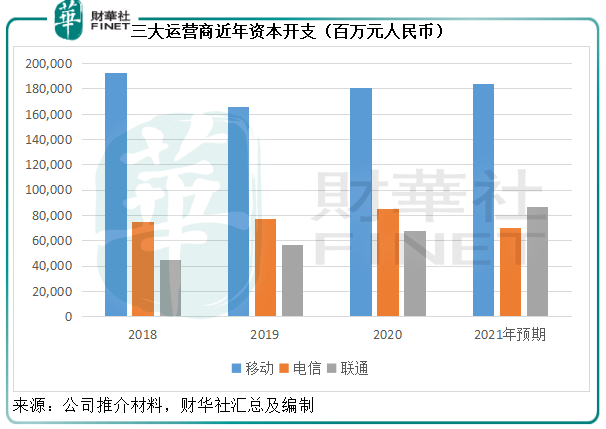

見下表,三家電信運營商的資本開支規模不是在一個重量級,中移動的全年預期資本開支是其同行的兩倍以上。

從下圖可見,中移動近三年的資本開支有所下降,而電信和聯通的資本開支有上升趨勢,聯通的2021年預期資本開支增幅較為明顯,這或意味著電信和聯通未來的折舊及攤銷支出將增加,從而抵消當前的趨勢。

此外,移動的盈利能力也更佳。2021年前三季,移動的EBITDA(扣除利息、稅項、折舊及攤銷前盈利)與服務收入之比率為41.5%,較聯通高出7.6個百分點,較電信高出9.8個百分點,或反映中移動更具規模效益。

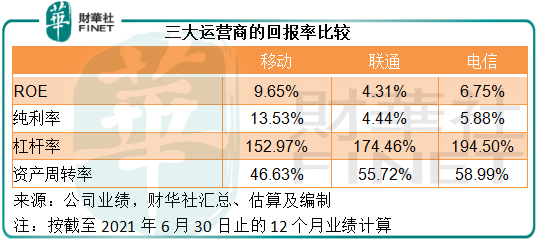

由於三大運營商在2021年9月末的業績中並沒有完整披露資產負債數據,筆者採用三家公司截至2021年6月30日止的數據進行估算,計得中移動的股本回報率(ROE)為9.65%,遠高於聯通的4.31%和電信的6.75%,反映於截至2021年6月30日止的12個月,移動的股東每單位成本的投入產生的回報要優於同行。

見下表的杜邦公式,移動較高的ROE,主要因為盈利能力更優(純利率是聯通和電信的兩倍以上),這應是其更得股東歡心的原因。

總結

2021年前三季,中國電信得益於A股發行而致利息成本顯著下降,加上投資收益大增,淨利潤增長表現不錯。但從該公司的持續性經營業務來看似乎不太令人滿意,儘管移動用戶擴張幅度最大,但ARPU增長卻最弱,盈利能力似乎也有所下降,EBITDA與服務收入的比率下降31.7%,較上年同期下降了0.7個百分點,是三大運營商中的最低。

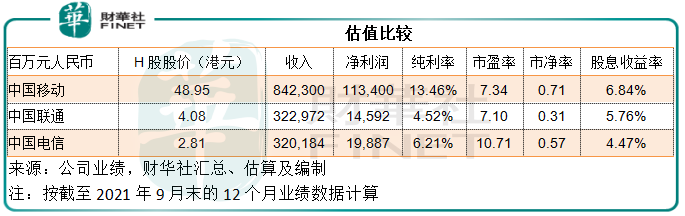

相較而言,中國移動的業務和利潤規模依然得以保持,而且盈利能力也維持穩定,市盈率估值亦低於電信,股息收益率更達到6.8%的水平,或許是其得到南向資金青睐的原因。

中移動也有計劃在A股上市,但願不會重蹈電信的覆轍。

方也

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享