前言:

半導體作為現代電子產品的「大腦」,促進了通信、醫療、新能源等各行業的發展,而且也是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業,具有非常重要的地位。

回顧行業發展歷史,半導體產業已經在全球範圍内完成了兩次明顯的轉移,當下則正處於第三次轉移之中,此次轉移的目的地就是中國。而在歷次轉移的過程中,半導體產業轉移的承接國不僅需要出台大量的政策配合,同時也需要予以真金白銀的支持。

為了扶持國内半導體產業發展,加速半導體核心領域的國產替代進程,國家大基金一期和二期相繼成立,也成為了半導體領域不可忽視的一股力量。

隨著時間的推移,目前已經來到了一期退出,同時二期全面展開投資佈局的時刻,大基金的一舉一動吸引了不少投資者的高度關注。

半導體產業的三次轉移

1947年,美國貝爾實驗室採用鍺材料研制出了第一只晶體管,奠定了微電子工業的基礎,以晶體管的發明為標志,IC產業誕生。60年代中期,仙童半導體將矽表面的氧化層做成絕緣薄膜,發展出擴散、掩膜、照相和光刻於一體的平面處理技術,並實現了集成電路的規模化生產。70年代「摩爾定律」得到同行業認可,相關產品性能快速翻倍。

伴隨著行業的發展,半導體產業鏈從集成化到垂直化分工越來越明確。最終,在國際化分工日益深化的背景下,半導體產業開始了轉移。當然了,產業鏈的轉移是一個比較漫長的過程,並不是一兩天就能完成。

第一次轉移是從美國轉移到日本。日本半導體行業在引導半導體重點用於工業和消費領域的產業政策幫助下,實現了飛速發展,一度在上世紀80年代中取代美國成為全球半導體產值最大的國家,完成了全球半導體產業的第一次轉移。

第二次是從日本向韓國和中國台灣轉移。在美日貿易紛爭大背景下,為了抵制日本發展奪回半導體行業話語權,美國開始向韓國、中國台灣等地提供支持。而在政策、資金等大力扶持催化了全球半導體產業的第二次轉移,韓國和中國台灣於上世紀80年代末、90年代初在全球半導體行業逐步成為主要力量。

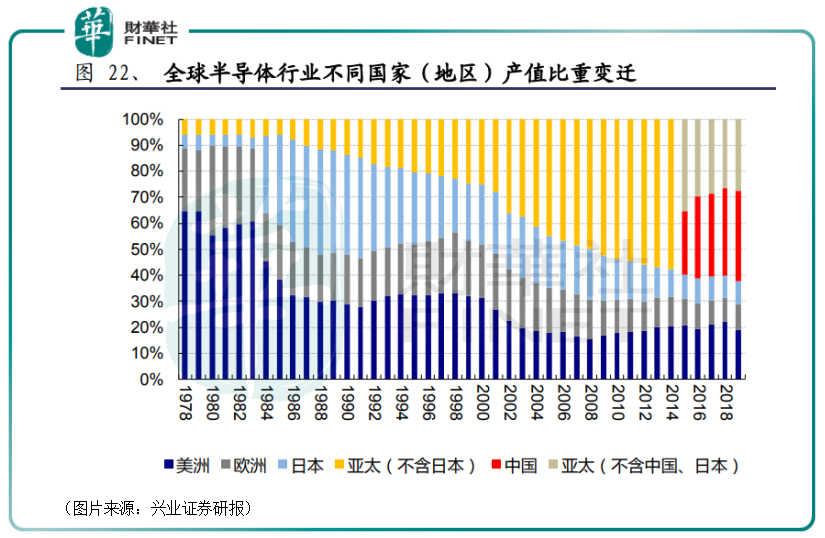

從產值比重來看,上述兩次轉移已經完成,而半導體產業的第三次轉移還處於進行狀態,轉移的目的地是中國。

政策+資金共助國内半導體產業發展

半導體行業是資金密集型行業,縱觀日本、韓國等地半導體行業的發展,政策、資金支持都起到了關鍵作用。

中國在承接半導體產業轉移的過程中,同樣也給予了政策和資金上的支持。

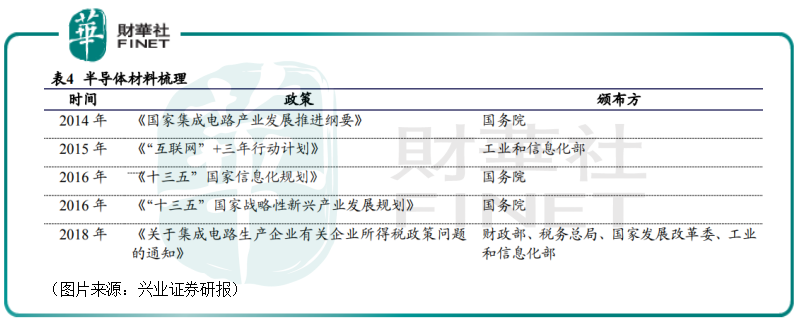

在政策方面,國務院於2014年6月印發《國家集成電路產業發展推進綱要》。文件中提出,到2020年,集成電路產業與國際先進水平的差距逐步縮小,全行業銷售收入年均增速超過20%,企業可持續發展能力大幅增強。16/14nm制造工藝實現規模量產,封裝測試技術達到國際領先水平,關鍵裝備和材料進入國際採購體係,基本建成技術先進、安全可靠的集成電路產業體係。到2030年,集成電路產業鏈主要環節達到國際先進水平,一批企業進入國際第一梯隊,實現跨越發展。

此外,國家層面還先後出台了多項政策扶持半導體產業的發展,部分如下圖所示。

在資金方面,各地方政府相繼成立了相應的基金。例如,2014年7月,北京率先成立了集成電路產業發展股權投資基金,基金規模達300億元。此後,天津、江蘇、重慶等地方各級政府也先後通過成立產業投資基金等方式扶持半導體產業,累計金額超過5000億元。

而相較於上述這些基金來說,國家大基金的動向或許吸引了更多投資者的目光。

其實,所謂的國家大基金有一期、二期之分。

國家大基金一期指的是國家集成電路產業投資基金(以下簡稱「大基金一期」),是由中央財政、國開金融等9位股東共同發起,成立於2014年9月。大基金一期初定規模1200億元,實際募資1387億元,超募15.6%。

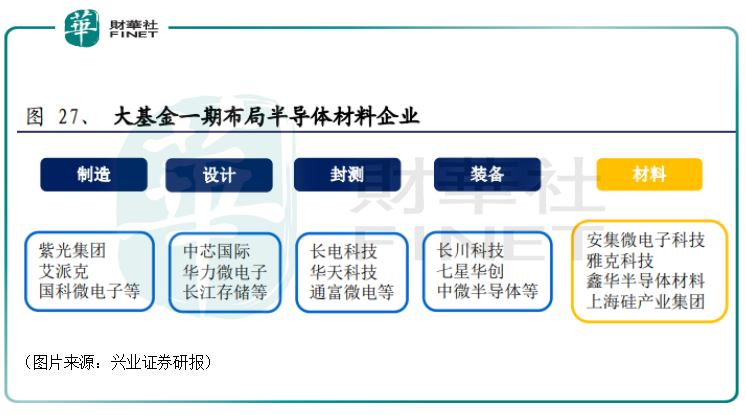

大基金一期總期限計劃為15年,分為投資期(2014-2019)、回收期(2019-2024),展期(2024-2029),投資覆蓋了集成電路全部產業鏈,其中半導體制造行業佔比67%,包括中芯國際、長江存儲等;設計行業佔比17%,包括匯頂科技、兆易創新、中興微電子等;封裝測試佔比10%,包括長電科技、華天科技、通富微電等;設備和材料佔比僅6%,包括北方華創、中微半導體、安集科技、雅克科技等。

上述舉出的例子主要是上市公司,其實國家大基金也入股了大量的未上市公司。

而從資金的投向可以看出,制造領域是大基金一期的重點,這主要是為了首先解決國内代工產能不足、技術落後等問題,投資方向集中於存儲器和先進生產線。

國家大基金二期則指的是國家集成電路產業投資基金二期股份有限公司(以下簡稱「大基金二期」),成立於2019年10月22日正式注冊成立,注冊資本為2041.5億元。

相比較大基金一期,大基金二期的資金來源更為廣泛。

據悉,大基金二期共有27位股東,在數量和募集金額方面均較一期有較大的提升,資金來源有國家機關部門、國家級資金、地方政府背景資金、央企資金、民企資金及其他投資資金等,其中國家財政部出資225億元,佔比11.02%,中國煙草認繳150億元,三大運營商合繳125億元。

從兩次的募資額不難發現,國家大基金為了助推半導體產業發展是真的砸了巨額的真金白銀。

值得一提的是,國家大基金不僅自己在投資半導體產業,還能起到撬動更多社會資金參與投資半導體產業的作用。

大基金最新動向:一期減持,二期加碼

在共同努力下,近些年來,中國的半導體產業取得了飛速發展,卡脖子的問題也有所緩解。

在這個過程中,國家大基金參與投資的不少上市公司都迎來了業績和股價的雙增。

例如,2017年8月,大基金通過協議轉讓的方式收購了兆易創新(603986.SH)11%的股份,約2229.5萬股,合計受讓總價約為14.5億元。

而自2017年至2020年期間,該上市公司的營收從2017年的20.3億元增長到了2020年的44.97億元,歸母淨利潤則從2017年的3.97億元增長到了2020年的8.81億元。

與此同時,兆易創新的股價也在大幅飙升。經統計,自2017年8月到現在,其股價(前復權)已經累漲了504%。

而隨著股價的上漲,國家大基金算是大賺了一筆。

包括兆易創新在内,國家大基金入股絕大多數公司都獲得了不菲的回報。

值得注意的是,國家大基金的成立雖然是為了扶持中國半導體產業的發展,但是這並不意味著大基金的持股是一成不變的。

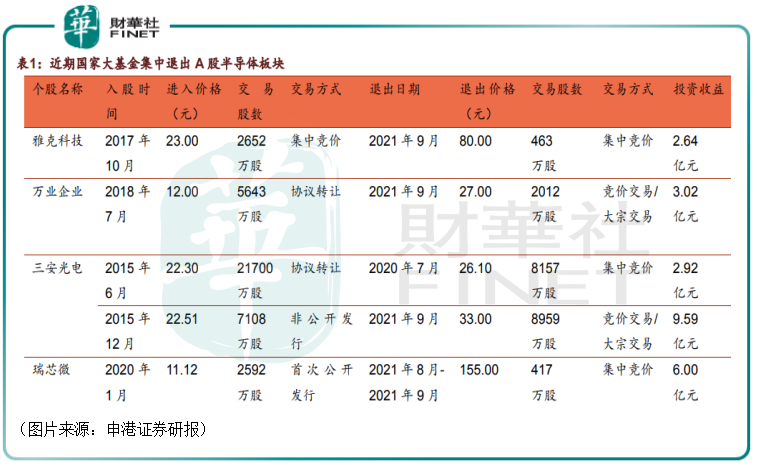

其實,從時間上來看,最近幾年正處於大基金一期的回收期。因此,2021年以來,大基金一期減持了不少持有的半導體公司的股份,引起了不少投資者的擔憂。

據不完全統計,2021年年初以來,國家大基金已披露計劃對13家A股上市公司進行減持,包括兆易創新、晶方科技、安集科技、北鬥星通、長川科技、長電科技、通富微電、國科微、太極實業、瑞芯微、三安光電、萬業企業、雅克科技。

此外,港股市場的華虹半導體(01347.HK)同樣遭到了大基金的減持。

而在大基金一期投資退出的同時,大基金二期卻正在加碼進行投資佈局。

9月1日,半導體存儲器公司深圳佰維存儲科技股份有限公司工商信息發生變更,新增大基金二期等多家股東。

8月10日,格科微披露了首次公開發行股票網下初步配售結果及網上中簽結果。數據顯示,格科微的戰略配售,大基金二期獲配695.41萬股,獲配金額約為1億元。

7月22日,大基金二期投資了廣州慧智微電子有限公司。

從目前被投企業所在領域來看,大基金二期的投資同樣覆蓋了芯片設計、制造、封測、材料以及設備等產業鏈環節,但可看到目前仍較多投向了制造環節,如中芯國際、中芯南方、中芯京城、睿力集成、潤西微電子等,大基金二期投資範圍也包括材料、設備等環節的企業,如南大光電、中微公司等。

總的來看,大基金一期的良性退出,有利於大基金二期將資金針對性地投入到半導體產業鏈中較為薄弱的環節上來,有助於打造更良好的生態。

而同花順數據顯示,截至目前,大基金一期、二期合計持有26家A股上市公司的股份,其中絕大多數是大基金一期在持有股份。

結語

據興業證券研報顯示,半導體產業產值超4000億美元,半導體產業下遊應用市場規模超16800億美元,可謂是「錢景遠大」。

不過,半導體產業鏈涉及的公司眾多,良莠不齊,而國家大基金入股的公司則基本都是產業鏈各環節上的佼佼者。

因此,接下來,本專題將以多篇文章,具體介紹國家大基金現在所持有的各家半導體上市公司。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享