“葡萄美酒夜光杯,欲飲琵琶馬上催”,從古至今葡萄酒文化就伴隨著中華文化的發展壯大,並已經深深融入了中華文明。

近年來,國潮之風彌漫全國上下,從汽車到服裝,到日化產品,國產品牌越來越多的受到民眾的關注與青睞。在國貨興起的風潮下,國產葡萄酒自然也備受關注。

提及葡萄酒,王朝是不能迴避的品牌。王朝酒業(港股代碼:00828.HK)很早就躬耕國內,致力於葡萄酒事業。其成立於1980年,是中國第二家、天津市第一家中外合資企業,主要股東包括天津食品集團有限公司及法國葡萄酒巨頭人頭馬集團,品牌歷史悠久,給國人留下深刻印象。

近日王朝酒業公佈2021年上半年業績,公司各項業績指標取得較大增長,產品結構不斷優化,行銷管道變革出新,正在向市場展現一個充滿活力的全新的王朝品牌。

第一、營收翻倍、毛利率提升,經營穩健

2020年,突如其來的疫情令國內葡萄酒行業遭遇了十年來行情最差的一年。進入2021年,隨著國內疫情的受控、國潮的興起以及反傾銷決議的生效,國內葡萄酒行業迎來發展契機,行業有了復蘇的跡象,王朝酒業的表現更是其中翹楚。

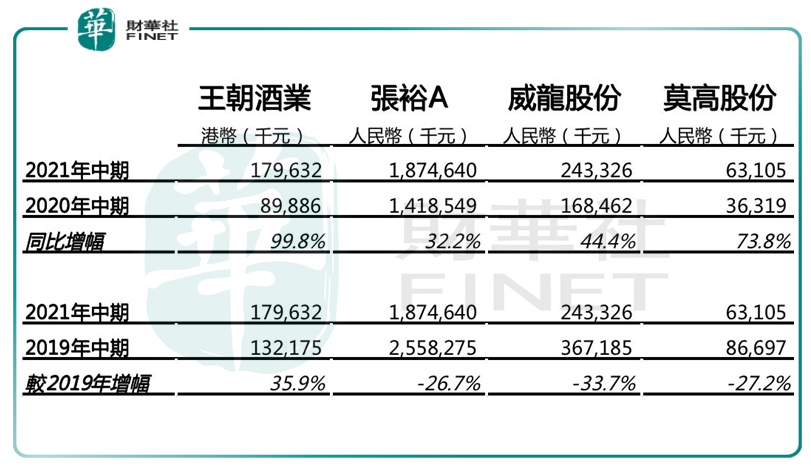

財報顯示,期內公司收入約1.796億港元,較2020年上半年約8,990萬港元增長約1倍,收入增加主要得益於產品結構優化後,產品銷量特別是中高端葡萄酒產品顯著增加,以及部分升級及定制產品的市場價格上漲。此外,公司上半年業績收入較疫情前的2019年上半年亦有約36%的增長,增長幅度優於行業內同類型競爭者。

紅葡萄酒產品的銷售收入是王朝酒業主要貢獻來源,佔2021年上半年收入約58%。2021年上半年,「王朝」品牌旗下紅葡萄酒及白葡萄酒產品的平均出廠售價均有增加。由於提價效應顯現,紅葡萄酒產品和白葡萄酒產品的毛利率分別為39%及35%,分別高於2020年同期30%及31%。公司整體毛利率增加至今年上半年的38%,較去年同期提升約8個百分點,亦優於2019年上半年水準。

受益於中高端葡萄酒產品銷售增加及毛利率提升,今年上半年公司所有者應佔溢利約為1,950萬港元。2020年上半年,王朝酒業所有者應佔溢利約1.43億港元,主要是由於公司2020年1月完成王朝出售酒堡及相關設施錄得約1.84億港元之非經常性收益,並因實施顧員改革計畫錄得非經常性顧員賠償約1,330萬港元。倘撇除此兩項非經常性收益及支出的影響,去年同期集團的經調整綜合虧損約2,780萬港元,本期間的應佔溢利約為1,950萬港元,較去年同期大幅改善,成功扭虧為盈。

截至2021年6月30日,公司的現金及現金等價物以及短期存款約為2.37億港元,比2020年末的約1.82億港元增加30%。負債資產比率(負債總額除以資產總值)由2020年底的約63%減至約60%,維持於健康水準。充裕的現金及穩健的財務狀況,成為王朝酒業的核心競爭力,為公司業務發展、日常經營及資本開支提供充足資金保障。

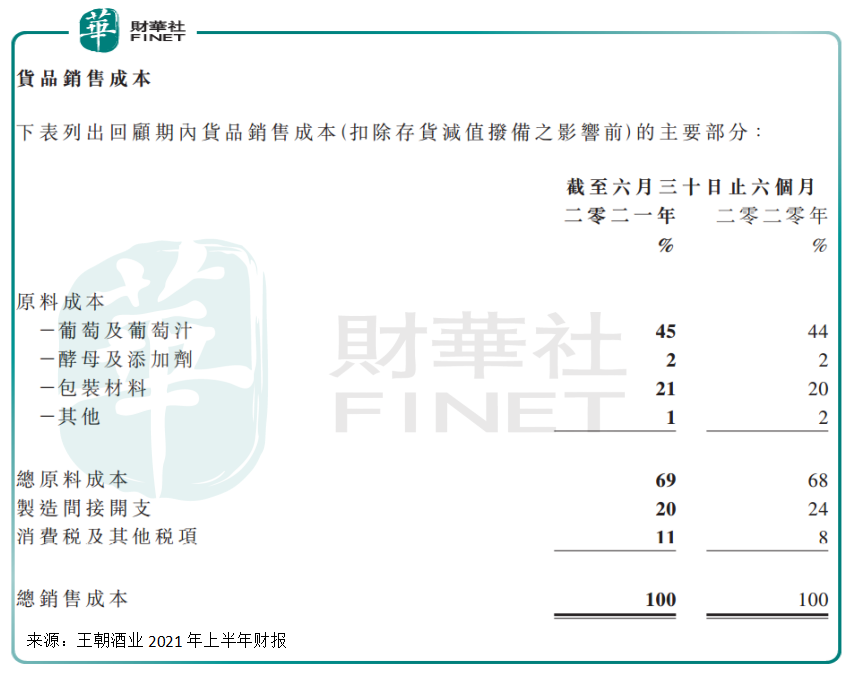

2021年以來,各行各業材料漲價已經成為市場關注話題,但王朝集團經營成本處於穩健運營狀態。公司生產葡萄酒所需主要原材料包括葡萄、葡萄汁、酵母及添加劑以及包裝材料(包括酒瓶、瓶蓋、標籤、木塞及包裝箱)。上半年,葡萄及葡萄汁成本為銷售成本的主要組成部分,佔公司總銷售成本約45%,與2020年同期約44%相比保持穩定。

優異的成本管控能力來自公司對上游供應商的管理。王朝酒業在天津、河北、寧夏及新疆等優質葡萄產區有十多個長期的主要葡萄汁供應商,確保可靠地供應優質葡萄及葡萄汁應對業務增長需要。

2020年11月,天津食品集團有限公司加強了公司在原材料供應商網路方面的支持,極大保障了葡萄及葡萄汁(包括原酒)的品質穩定,也可縮短交貨時間以及運輸及倉儲成本。

截至2021年6月末,公司全年產能保持於50,000噸,足以讓公司迅速回應市場需求,並為可持續盈利增長提供平臺。

公司2020年公司實施的顧員改革計畫對提升公司管理效率,降低管理成本起到了積極的作用。公司2021年上半年管理費用率為12.0%,較去年同期46.2%下降34.2個百分點,較2019年上半年的25.3%亦有13.3個百分點的下降幅度。此外,倉儲優化及雇員改革計畫等改善營運效率的措施亦使公司的分銷成本由2020年上半年佔公司收入約31%,大幅下降至今年上半年的約16%。

王朝酒業業績回溫,不僅得益於產品提價帶來的增長效應,還得益於運營優化、公司治理的突出貢獻。公司自2019年開始進行行銷改革,相繼推出了「二三四」戰略、「萬千百」工程等一系列新市場策略,於2020年,王朝酒業迎來新的董事長萬守朋,他是大股東天津食品集團董事長、正高級工程師,在中國食品行業及管理方面擁有廣泛經驗。在新董事長的帶領下,公司進一步深化業務改革,聚焦「5+4+N」的產品戰略,為公司業務帶來新的驅動力。

第二、產品+行銷改革發力,公司治理凸顯成效

作為一家擁有超過40年曆史的葡萄酒品牌,王朝酒業曆久彌新,自2020年來,公司持續進行產品、行銷管道改革,取得階段性成果。

在產品端,王朝酒業擁有成熟且多元化的產品。目前製造及銷售紅葡萄酒、白葡萄酒、起泡葡萄酒等各類產品超過100種。同時,公司還銷售來自法國、義大利、德國等多個國家進口的約20個品牌的約110種進口葡萄酒產品。

在持續構建產品競爭力上,王朝酒業秉持「5+4+N」產品戰略進行佈局,優化產品品類,構建了滿足不同消費場景、覆蓋全品類、全主流價位的優質產品組合。

「5+4+N」產品戰略中,5指五大系列,包括幹化系列、七年藏系列、梅鹿輒系列、經典系列及暢銷系列,覆蓋所有主流價位;4指四大優勢品類幹紅、幹白、白蘭地、起泡酒;N指定制產品。

利用上述全品類、覆蓋各個消費區間的優質產品組合,王朝酒業新的產品戰略力求滿足消費者的多元需求,充分挖掘消費潛力,提升市場份額。

在行銷改革上,公司持續加大市場網路建設,堅持品牌推廣、管道升級齊頭並進。

品牌推廣上,王朝酒業通過策略性的廣告投放持續增加曝光度,選擇在江浙滬核心地區等重點市場冠名高鐵列車,並通過在這些地區的終端以及京東旗艦店、天貓旗艦店等線上線下的銷售管道聯動行銷,在全國銷售範圍內進行行銷活動。

在管道上,公司敏銳捕捉中國消費者行為變化,強化與線上、線下分銷商合作力度。

線上,公司在天貓、京東、拼多多開設線上商店,天貓超市還成為公司經銷商。此外,公司積極運營新興網路銷售管道,例如二線銷售分銷平臺、社交類電商平臺及社群類電商平臺,建立電商團隊,並以電商直播等形式更進一步擴大其銷售管道及建立新客戶群。

線下,公司深耕煙酒專賣店、商超、餐飲、社群圈層四個管道,通過靈活的互動形式和主題性參與活動、意見領袖推廣、內容行銷等打通社群圈層,實現管道的多元化和互通互聯。公司並繼續推進實施「萬千百工程」,目標在20,000家商店中展示,舉辦1,000次品酒活動並組織100次回廠遊,持續推進終端建設工作。

王朝酒業與時俱進,針對消費需求從品牌、產品、行銷等關鍵環節進行創新,繼續將「王朝」打造成為中國葡萄酒的代表品牌,為公司後續業績增長夯實良好的基礎。

第三、國潮興起與國產替代,王朝酒業業績可期

中國酒文化源遠流長,葡萄酒形象健康,中國的潛在消費群體巨大。不過現階段中國葡萄酒人均消費量遠低於世界人均水準,而烈性酒和啤酒均已超過世界平均水準,因此行業有較大成長空間。

根據中國酒業協會發佈的《中國酒業「十四五」發展指導意見》,預計到2025年,我國葡萄酒產量將達70萬千升,較「十三五」末增長75.0%,年均遞增11.8%;銷售收入達到200億元,較「十三五」末增長66.7%,年均遞增10.8%;實現利潤40億元,較「十三五」末增長300.0%,年均遞增32.0%。

此外,2021年3月26日商務部公告稱,對原產於澳大利亞的進口相關葡萄酒徵收高116.2%-218.4%的反傾銷稅。

數據顯示,澳大利亞是我國進口葡萄酒第一大國,佔比高達38%。在反傾銷背景下,國內葡萄酒行業迎來發展機遇,有望受益於國產替代趨勢。

國內GDP發展推動中國居民收入水準提高,進而帶來消費升級;疊加國潮興起以及國產替代趨勢,王朝酒業作為國內葡萄酒領軍企業,有望受益於行業馬太效應,在復興之路上乘勢而上,將王朝美酒風尚帶給更多的中國消費者。

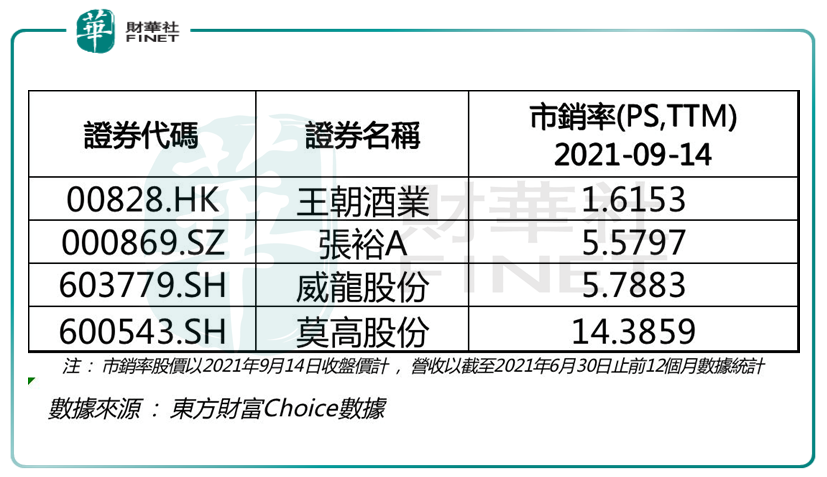

公司目前市值約5億多港元,市銷率僅約1.62倍,遠低於行業內同類型競爭者估值水準。伴隨公司一系列內部改革措施的持續推進,業績成長性值得憧憬,公司估值有修復的潛力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享