新能源龍頭比亞迪(002594.SZ;01211.HK),僅次於寧德時代的行業巨頭,8月27日公告上半年業績卻暴雷,增收不增利,扣非淨利潤只有3.69億元,同比下降約60%,而1個月前的7月份該股已遭股東減持。市值近8000億、股價一路高歌猛進的比亞迪,要「轉折」了嗎?

據半年報介紹,比亞迪主要從事包含新能源汽車及傳統燃油汽車在内的汽車業務、手機部件及組裝業務、二次充電電池及光伏業務,並積極拓展城市軌道交通業務領域。

業績「慘淡」

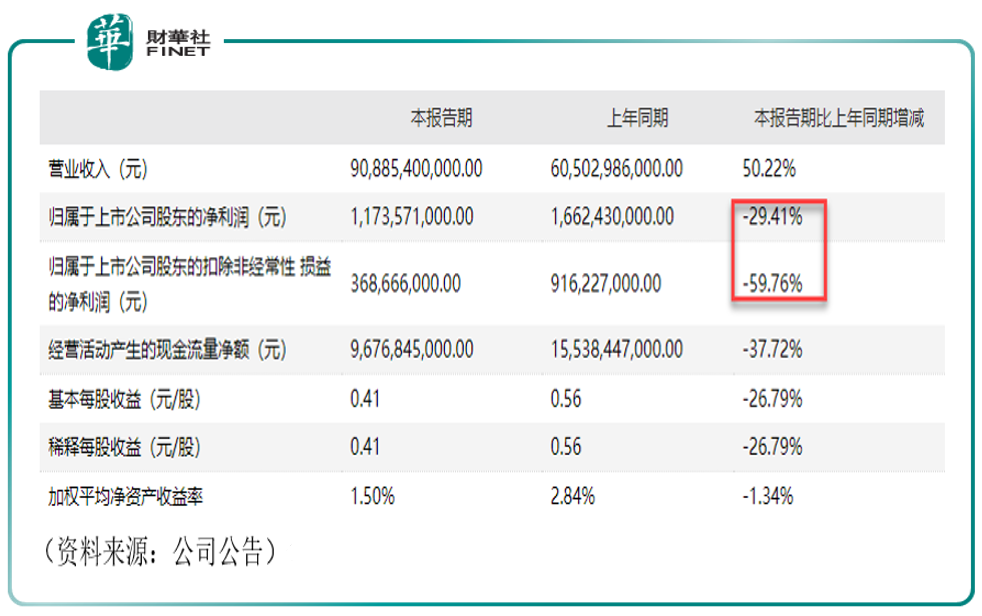

最近一段時間,新能源的標桿之一比亞迪可謂壞消息連連。剛過去的周末,公司公告發佈半年報業績,上半年營業收入同比增長50.22%,但歸母淨利潤同比下降29.41%,而扣非淨利潤更慘,同比下降近60%,只有3.69億元。

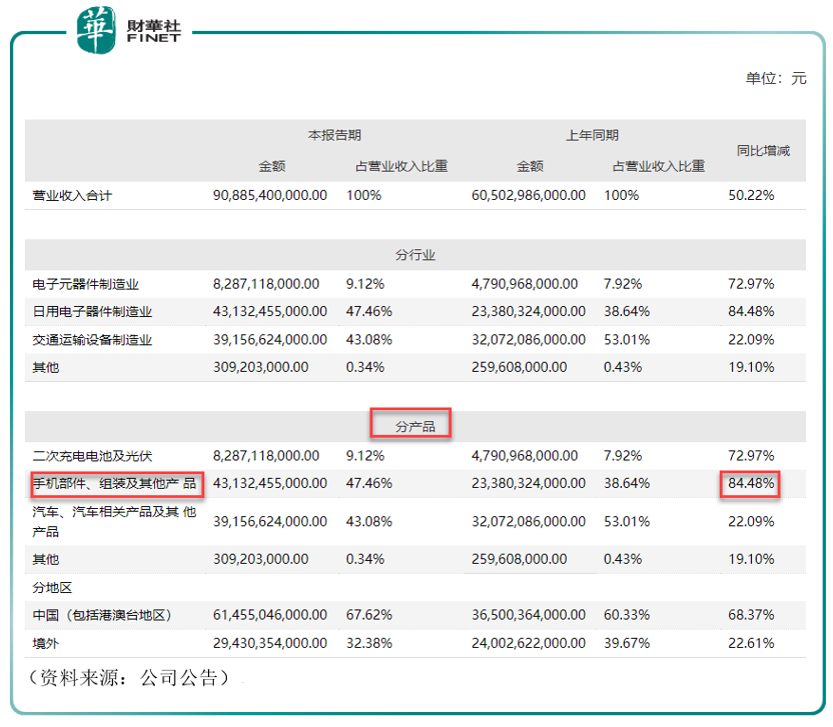

看這份財報的主要數據,同比變化有很多負數,只有營業收入是正數。據公司半年報解釋,大宗成本上漲,推高了公司的成本。而上半年的營收亮點,是手機業務的大幅增長(同比增84.48%),而汽車業務同比增長為22.09%。

具體來看:

公司稱,報告期内,因產品結構變化,公司毛利率下滑;同時,受大宗商品等原材料上漲影響,公司整體盈利能力受到一定影響。公司毛利率由2020年上半年約18.05%下降至期内約11.13%。

據半年報,上半年比亞迪實現收入約人民幣90,885百萬元,同比增長50.22%:其中汽車、汽車相關產品及其他產品業務的收入約人民幣39,157百萬元,同比增長22.09%;手機部件、組裝及其他產品業務的收入約人民幣43,132百萬元,同比增長84.48%;二次充電電池及光伏業務的收入約人民幣8,287百萬元,同比增長72.97%。三大業務佔比亞迪營業收入的比例分别為43.08%、47.46%和9.12%。

雖然手機業務大幅增長,但汽車業務的增速卻並不是亮點,以至於汽車業務收入在總營收中的佔比,從2020上半年的約52%降至2021年上半年的43.08%,同比下降約9%,主要原因是「口罩業務」的「萎縮」。

2020年比亞迪在抗疫過程中,旗下工廠迅速轉型生產口罩,讓比亞迪一度成為全球最大的口罩生產商,僅2020年上半年口罩收入達86億,全部被計入「汽車及相關產品業務」,而「口罩業務」的毛利率遠超「汽車業務」,以至於帶動整個「汽車業務」實現了自2017年以來的毛利率新高,達23.93%,而隨著「口罩業務」大幅下降以及原材料價格的上漲,「汽車業務」2021H1的毛利率降為19.53%,降幅達4.4%。

「汽車業務」目前是比亞迪毛利最高的一項業務,但這項業務也隨著各大科技巨頭的入場,競爭不斷加劇。這也就意味著各公司未來很可能會通過「價格戰」搶佔市場。從2015至2021年上半年,比亞迪整體毛利率在行業中處於中等水平,而行業整體毛利率都呈緩慢向下的走勢,所以長期來看,比亞迪「汽車業務」的毛利可能將進一步減少。

減持不斷

除了上半年業績「慘淡」外,就在1個月前,7月中旬,機構和股東大手筆減持在市場引起了廣泛討論。

據券商中國報道,比亞迪H股的第二大股東——喜馬拉雅資本的李錄持續減持比亞迪,套現24億港元,引起市場高度關注,特别是7月8日當天。數據顯示,7月8日比亞迪港股的交易量只有1300萬股,喜馬拉雅資本的賣出量已經接近當日可以賣出的最大量極限,超過了一半的交易量。

據港交所披露,7月8日,李錄減持比亞迪H股714.4萬股,每股均價227.6229港元,套現逾16.26億港元,於公司H股部分的持股比重由7.03%降至6.35%。7月9日,李錄再度以每股224.18港元均價賣出362.75萬股比亞迪股份H股,此次套現8.13億港元,持股比例從6.35%下降至6%。

李錄被媒體稱為「巴菲特愛徒」,且連續持股比亞迪近20年,而在新能源賽道最火熱的時候卻突然大手筆減持了比亞迪。

除了李錄外,其他大股東同樣在減持。超過20年的股東夏佐全,也進行了大額減持。據比亞迪公告稱,公司持股3.31%董事夏佐全擬減持不超過1200萬股A股,佔其所持公司A股總股數的比例不超過12.69%,佔公司總股本比例不超過0.42%。

如今在中報業績公佈後,再來看之前這些比亞迪「鐵桿20年粉絲」的突然減持,筆者只能感慨的說一句,不愧是大佬!

需要注意的是,這次中報公佈後,十大股東變動方面,香港中央結算有限公司減持超1600萬股。

除業績不佳、股東減持外,還有一則消息也需要引起關注,是關於王傳福的職位變動。近日,深圳比亞迪物業管理有限公司發生工商變更,王傳福不再擔任董事長及法定代表人,均由李慧接任。深圳比亞迪物業管理有限公司成立於2017年3月,注冊資本1億人民幣,經營範圍含企業投資;項目管理;物業管理投資等。該公司由深圳市比亞迪投資管理有限公司全資控股。

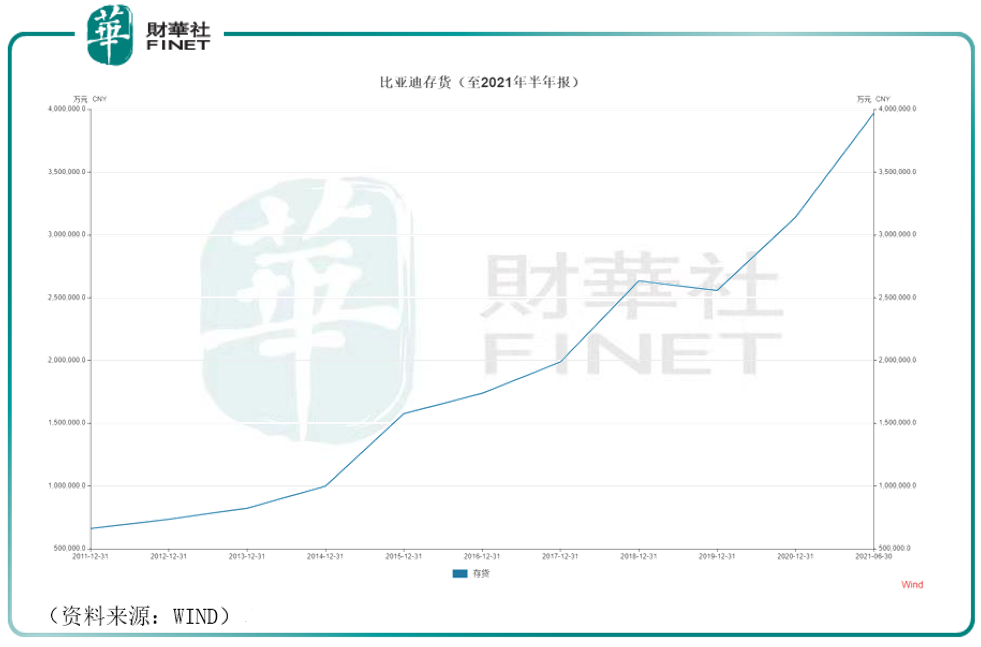

另外,資產方面,據半年報,存貨增加不少(見下圖),如果未來下遊新能源車需求持續放量,這一塊可能會轉化成業績增長,需要密切關注後續下遊新能源車的需求。若需求不及預期,存貨的增加反而是一種拖累。

券商繼續看好

比亞迪上半年「增收不增利」的財務數據,與其他競爭對手近期公佈的半年報數據相比,似乎不太好看。寧德時代淨利潤44.84億元,同比增長131.45%;長城汽車淨利潤35.29億元,增長207%;吉利汽車淨利潤23.81億元,同比增長3.66%。

坐擁新能源汽車完整產業鏈的比亞迪,市值已經被炒到近8000億(筆者按:截至8月30日收盤,據choice數據顯示比亞迪A股市值為8068億),動態市盈率高達343.72倍(筆者按:截至8月30日),但上半年交出的財報「成績單」卻沒有表現出與其供應鏈能力相匹配的統治力。

不過,機構卻看好比亞迪的未來成長。據choice數據8月30日統計,比亞迪近一個月獲得22份券商研報關注,平均目標價為380.02元。按研報發佈日期倒序,最新五家券商研報數據如下表所示:

「刀片電池」能讓比亞迪翻身嗎?

業績慘淡、股東減持不斷的比亞迪,何以被券商看好?或許公司的刀片電池是亮點。8月初曾有市場傳言說比亞迪將為特斯拉供應刀片電池,傳聞起於一則消息:特斯拉CEO馬斯克在回答車主問題時表示:自己更喜歡磷酸鐵鋰電池,因為可以充電到100%,而三元鋰電池只建議到90%(筆者按:該句表述意味著三元鋰電池並不建議充滿)。消息一出也預示著磷酸鐵鋰的技術路線進一步得到特斯拉確認,並將推廣至美國市場。但後來比亞迪對供應特斯拉刀片電池的消息表示「不予置評」。

刀片電池是比亞迪2020年3月末發佈的一款磷酸鐵鋰電池產品,形似刀片,因優化了電池模組結構,能夠實現更高的能量密度。雖然刀片電池供應特斯拉的事「撲朔迷離」,但比亞迪卻在國内有大動作,在電池電解液方面簽了3個大單,關聯的上市公司分别為:多氟多(002407.SZ)、天際股份(002759.SZ)、延安必康(002411.SZ)。財華社在此前都有過相關報道。

具體來看:7月,公司與國内多家電解液廠商簽訂六氟磷酸鋰長單。根據相關上市公司公告,匯總如下:

1、公司與多氟多簽訂六氟磷酸鋰長單,約定將在2021年7月至2022年12月向公司供應總量不低於6460噸的六氟磷酸鋰;

2、公司與天際股份簽訂六氟磷酸鋰長單,約定天際股份子公司新泰材料將在2021年7月至2022年12月向公司供應總量不低於3500噸的六氟磷酸鋰;

3、公司與延安必康簽訂六氟磷酸鋰長單,約定延安必康子公司九九久科技將在2021年7月至2021年12月和2022年分别向公司供應總量不低於1150噸和3360噸的六氟磷酸鋰。

公司這三個六氟磷酸鋰長單總計採購不低於14470噸的六氟磷酸鋰,能生產近100Gwh的刀片電池。據財信證券在8月研報中的測算:若以公司未來插電混動車和純電車銷量佔比分别為60%和40%來算,插電混動乘用車平均消耗12Kwh的電池,純電動乘用車平均消耗60Kwh的電池,公司在此期間規劃的產能將能生產近320萬輛新能源乘用車。該機構表示,考慮到當前公司整車的產銷量有限,因此規劃的刀片電池產能中必定有大量產能對外供應。

比亞迪這次能否憑借「刀片電池」打個翻身仗,何時能將原本失去的電池市場搶回來,尚未可知,但從資本市場對比亞迪的態度來看,還算樂觀,不僅有多家券商機構看好,而且財報發佈首日比亞迪(002594.SZ)和比亞迪股份(01211.HK)的股價都沒有大幅下跌,看起來比亞迪似乎還沒有被資本市場所抛棄。畢竟比亞迪是為數不多跑通完整產業鏈的車企,留給投資人想象空間和靈活度還是比較大的。對於公司基本面上的變化,筆者認為需要關注未來下遊新能源車的景氣度(對公司存貨的「化解」)以及公司利潤增長情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享