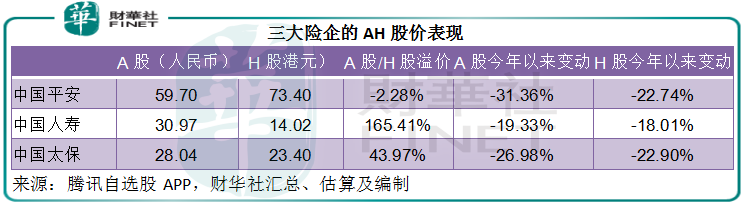

AH股同時上市的中資股,A股通常高於對應的H股,但是中國平安(601318.SH, 02318.HK)的A股,經歷連場下跌之後,已跑輸H股。

見下表,平安的A股股價較H股折讓2.28%,但中國人壽(601628.SH, 02628.HK)和中國太保(601601.SH, 02601.HK)的A股股價分别較H股溢價1.65倍和43.97%。

這兩天,平安的A股股價在60元(單位人民幣,下同)關口邊緣徘徊,一度似乎獲資金趁低吸納,但隨後又反復向下。

目前市場不看好平安主要有兩個原因:1)保險業務繼續下降;2)對其投資表現的擔憂。

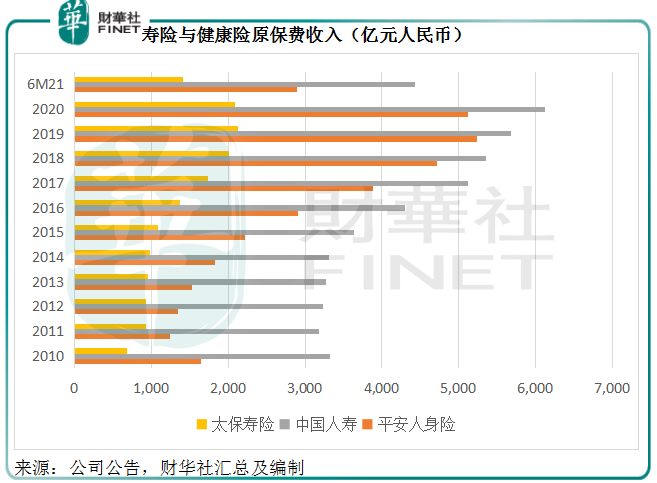

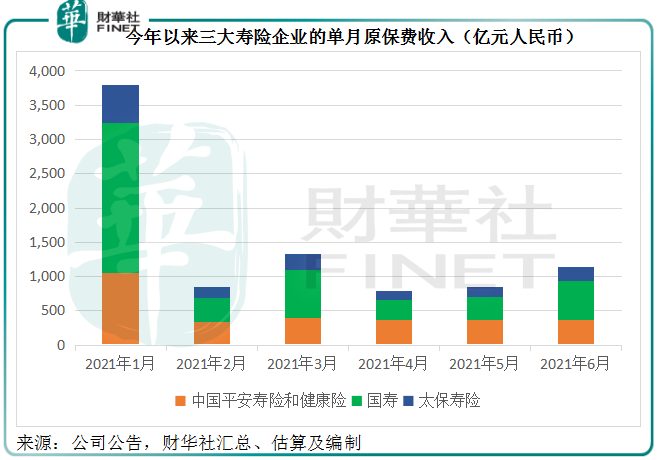

2012年至2019年,中國平安都跟隨全國整體水平增長,在2017年和2018年增長最為強勁,但從2020年開始已明顯落後,見下圖。

見下圖,平安的橙色曲線從2020年起已明顯低於代表全國增幅的黑線以及國壽和太保的增長曲線。

平安的壽險保費收入表現從2020年開始跑輸,一方面可能與完成壽險改革的國壽奮起直追有關,另一方面則應該從其自身找原因。

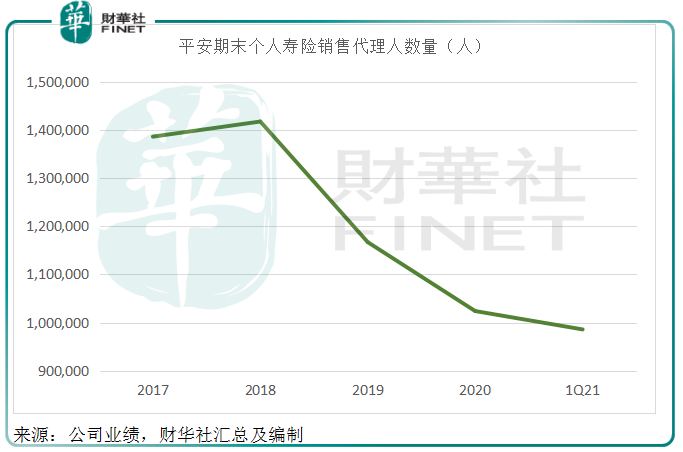

2020年起,平安的壽險及健康險新業務價值大幅下降,同比下降34.7%,至487.56億元,平安管理層解釋這與疫情的負面影響有關。但值得注意的是,平安的代理人團隊從2019年起持續收縮,2020年疫情導致人員流失更加嚴重,到2021年3月末,壽險銷售代理人數量已跌破百萬,至98.6萬,見下圖。

代理人渠道是平安獲取新業務價值的主要渠道,2020年,儘管平安努力拓展銀保渠道和團險業務,代理人渠道依然佔新業務價值的85.15%,所以代理人團隊流失對其新業務價值的增長表現打擊頗為嚴重。

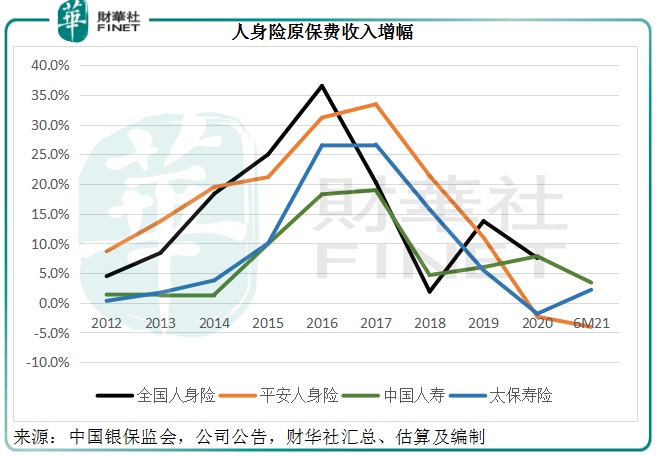

2021年上半年,平安的壽險及健康險原保費收入同比下降4.06%,至2888.98億元,表現依然落後於國壽和太保。國壽上半年壽險保費收入同比增長3.41%,至4426億元,太保的壽險及健康險原保費收入則按年增長2.19%,至1414億元。

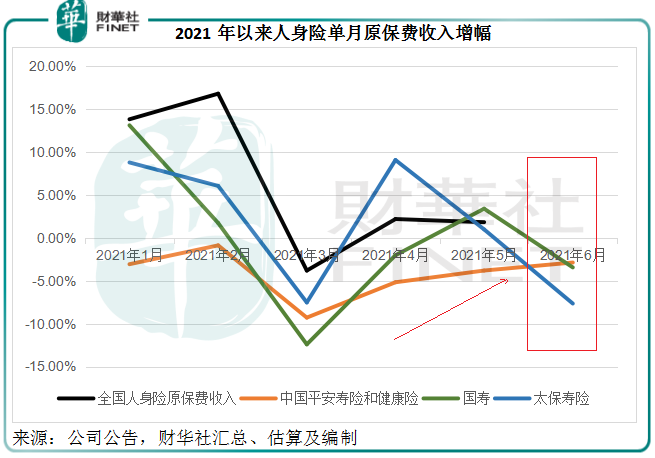

不過從單月水平來看,平安壽險及健康險業務的第二季度三個月份的跌勢有所減緩,見下圖的橙色曲線在這期間稍微向上。到六月份,其跌幅進一步收窄,表現已超越國壽和太保壽險,但仍未扭轉跌勢。

平安的壽險改革工程已進入持續深化階段,主要涉及三項内容:渠道升級、產品升級、經營升級,並充分利用數字化賦能,目標是在未來2-3年建立穩定、健康、優質的百萬代理人隊伍,豐富「產品+」服務體係,並利用科技能力提升經營、管理、營銷等效率。

但從目前的狀況來看,壽險改革的成效似乎尚未顯現。

2021年第1季,平安的淨投資收益率為3.50%,相較國壽和太保分别為4.08%和3.90%,包括淨投資收益、已實現收益、公允值變動損益、投資資產減值損失在内的總投資收益為3.10%,遠低於國壽的6.44%和太保的4.60%。

在其投資收益差強人意的同時,平安的卻頻頻接手麻煩多多的資產,例如以巨額拯救方正集團。不過最讓投資者擔心的可能是平安在房地產市場的涉足,在調控加碼,房地產市場江河日下之際,平安一邊著手處理債務違約的華夏幸福,一邊卻繼續投資房地產項目,例如最近宣佈斥資不超過330億元投資新加坡凱德集團在内地的六個來福士項目。

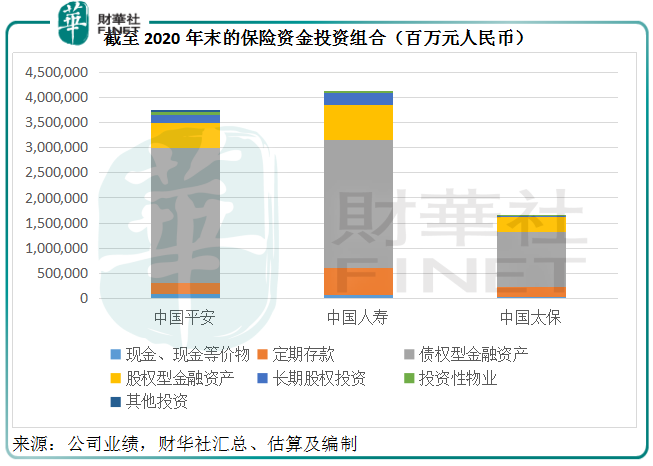

從資產類别劃分,壽險企業的保險資金投資組合主要包括以下幾大類:1)現金;2)定期存款;3)債權型資產;4)股權型資產(包括長期投資,例如合營公司和聯營公司);5)投資性物業;6)其他投資,例如返售金融資產、衍生金融資產等。

截至2020年12月31日,平安的投資性物業賬面值為632.38億元,佔其投資資產總值的1.69%,佔比是三家險企中的最高,相較國壽和太保分别為0.35%和0.48%。

值的注意的是,除了投資性物業之外,平安還通過債權和股權型投資持有與房地產市場有關的敞口。

見下圖,平安的債權型資產佔比要高於國壽和太保的水平,達到71.48%,而國壽和太保的比重分别為61.78%和66.61%。但這債權型資產中,也包括對房地產企業發行債券的投資,例如,平安的債權型資產就包括對華夏幸福的債信投資360億元。而其4126.85億元的債權計劃及債權型理財產品中,不動產的投資佔比為17.5%,筆者依此計算,或涉資722億元(但未知華夏幸福的債信投資是否包含在内)。

權益類投資方面,平安的股權型金融資產與長期股權投資合共佔18%;國壽和太保分别佔22.96%和18.82%。

平安的股權型金融資產中包括眾多地產企業,例如華夏幸福的180億股權投資,廣州璟侖房地產開發有限公司(6.61億元年末賬面值,下同)、旭輝控股(42.37億元)、中國金茂(78.8億元)、上海怡濱置業(132.78億元)、南京名萬置業(21.86億元)、北京昭泰房地產(16.94億元)、武漢地安君泰房地產(4.87億元)等,所列總額已達484.23億元。

再加上其於投資性物業和涉不動產的債權投資,平安所披露的房地產敞口至少有1838.6億元,相當於其保險資金投資組合總值的4.9%,更别提沒有披露的涉房資產,以及剛剛公佈計劃收購的六個來福士項目。

平安人壽透露,完成收購來福士項目後,投資非自用性不動產類的賬面餘額佔總資產的比例約為10.3%,可見敞口實在不小。

目前房地產市場受到調控而呈下行之勢,房地產開發企業的資金流和財務狀況都令市場感到擔心,所以連帶對當前大舉衝入房地產市場的平安也沒了好感。

房地產市場調控進一步升級、財務狀況進一步惡化,將打擊平安這樣的投資者。另一方面,商用物業投資方面,平安計劃投資的來福士項目,在電商平台蓬勃發展、零售線上化之際,回報表現也引發市場憂慮。

主要收入和利潤來源壽險業務表現較同行遜色,以及對房地產市場的風險敞口,是市場不看好平安的原因。年初以來市值蒸發逾三成,甘當白武士的平安可謂代價不菲。目前低於同行的估值水平正反映了市場的憂慮,縱深調整已成勢。

不過,最新的6月份保費數據仍顯示出一點喜色——壽險和健康險跌勢稍微緩和,但要確認其業務好轉仍需要更多數據支持。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享